事项

根据中国工程机械工业协会挖掘机械分会行业统计数据,2019年第一季度共计销售挖掘机械产品74779台,同比涨幅24.51%。

国内市场销量69284台,同比涨幅23.9%。

出口销量5450台,同比涨幅31.93%。

3月单月共计销售挖掘机械产品44278台,同比涨幅15.73%。

国内市场销量41884台,同比涨幅14.3%。

出口销量2377台,同比涨幅47.92%。

1

3月挖机销量在高基数上持续增长,单月销量创历史最高

按挖机销售季节规律,3月是每年销售旺季单月销量为全年最高。

由于春节因素去年的旺季从3月份开始使得去年3月销量高增长至38261台,今年旺季从2月下旬开始,3月延续旺季需求在高基数上持续增长15.7%至44278台,超越2011年3月达到历史最高水平。

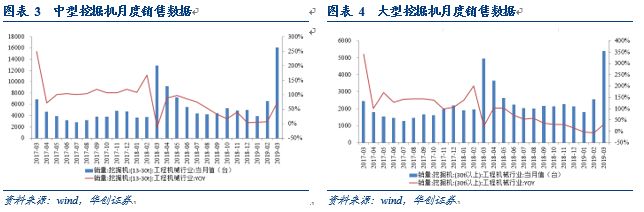

从销量结构上来看,国内小挖(<20t)、中挖(20-30t)、大挖(≥30t)当期销量分别为25427、11257、5200台,结构占比分别为60.7%、26.9%、12.4%,同比分别增长14%、18.6%、7.3%。

2019年第一季度累计销量分别为42416、17787、9081台,结构占比分别为61.2%、25.7%、13.1%,同比分别增长27.5%、24%、9.2%。

2

国产龙头继续保持领先优势,预计一季报业绩靓丽高速增长

3月份国产、欧美、日系、韩系挖掘机品牌分别销售27198、6157、5754、5169台,同比分别增长37.33%、-7.93%、-17.66%、8.14%,市占率分别达到61.42%,13.91%,13.00%,11.67%,同比分别上升9.66,-3.57,-5.27,-0.81个百分点,环比分别提升4.77、-2.94、-0.79、-1.04个百分点。

国产龙头企业三一重机、徐挖、柳工3月分别销售11208台、6238、3285台,市占率分别达到25.31%、14.09%、7.42%,比去年同期提升3.65、3.59、0.7个百分点,环比分别提升-1.68、2.42、1.61个百分点。

一季度各类工程机械产品产销两旺,预计国产龙头企业一季报业绩高增长。

3

出口增速更快提供增长点,一带一路有望带动我国工程机械企业国际化

3月份出口销量为2377台,同比增长47.9%,一季度累计出口5450台,同比增长31.9%,均快于国内增速。

去年由于产能问题国内保供影响出口,今年主机厂在解决好供应链问题后,出口将成为重要增长点。

一带一路大会即将召开,海外大型基建工程的开工有望带动我国各类工程机械产品出口,工程机械企业国际化正当时。

4

开机小时数如期回升说明下游工程量饱满,环保因素促进设备更新换代

3月小松开机小时数达到为136.3小时,同比增长6.5%。

草根调研显示春季开工中基建项目开工量逐步回暖,开机小时数回升加以印证。

各地环保督查依然较严带动设备升级需求。

另外,我国存量挖机年限较高,且大部分为国二产品,随着挖机行业发动机标准的升级以及环保趋严等因素的影响,更新换代需求托底新增销量。

5

投资建议

维持对工程机械行业“推荐”的投资评级,推荐标的三一重工、恒立液压、徐工机械,建议关注柳工、中联重科、艾迪精密。

6

风险提示

经济回暖不及预期,固定资产投资不及预期。

评论正文

一、销量情况:

3月挖机销量增长15.73%,出口增长明显,中小型增长略快

中国工程机械工业协会挖掘机械分会发布统计数据,2019年3月纳入统计的25家主机制造企业,共计销售各类挖掘机械产品44278台,同比增长15.73%。

国内市场销量27198台,同比增长37.33%;

出口销量2377台,同比增长47.92%。

一季度累计销售各类挖掘机械产品

74779台,同比涨幅24.51%。

国内市场销量45270台,同比涨幅46.03%。

出口销量5450台,同比涨幅31.93%。

从销量结构上来看,2019年3月我国主要企业小型(0-13t)、中型(13-30t)、大型(30t以上)挖掘机销量分别为22773、16097、5408台,结构占比分别为51.43%、36.35%、12.21%,同比分别增长11.76%、24.60%、8.90%。

一季度累计销量分别为38722、26314、9743,结构占比分别为51.78%、35.19%、13.03%,同比分别增长25.35%、29.29%、10.49%

。

二、

竞争情况:

国产品牌竞争优势依然显著

2019年3月份,国产、欧美、日系、韩系挖掘机品牌分别销售27198、6157、5754、5169台,同比分别增长37.33%、-7.93%、-17.66%、8.14%,市占率分别达到61.42%,13.91%,13.00%,11.67%,同比分别上升9.66,-3.57,-5.27,-0.81个百分点。

一季度四类品牌累计分别销售45270、11009、9788、8712台,同比分别增长46.03%、1.97%、-7.21%、12.92%,市占率分别为60.54%、14.72%、13.09%、11.65%,跟去年同期相比变动幅度分别为8.92、-3.25、-4.47、-1.19个百分点。

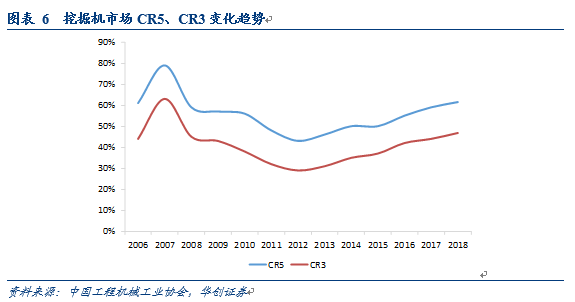

2019年3月CR5和CR3分别为64.95和49.54%,同比上年同期提升了3.96和4.28个百分点。

一季度累计CR5和CR3分别为65.69%和50.71%,同比上年同期提升了4.73和5.23个百分点。

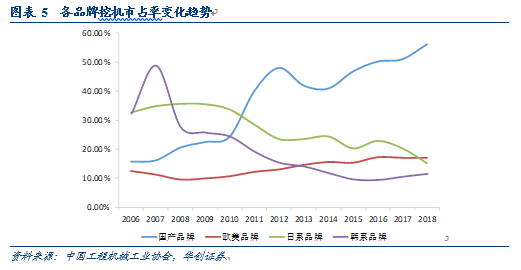

近年来挖机市场竞争整体趋势为国产化和集中度提升。

2018年国产挖掘机品牌市场占有率升至56.2%,同时日系挖掘机品牌市占率下降速度较快;

2018年日系挖掘机品牌市场占有率已降至15.16%,相比其2008年35%市占率缩水过半;

欧美和韩系挖机品牌市占率分别为17.12%和11.51%。

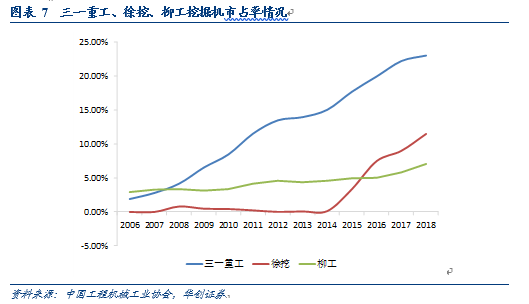

三一、徐挖、柳工三家公司市占率自2013年以来保持快速上升态势,2018年底三家公司的市占率分别达到23.07%、11.51%和7.02%,同比增长0.81%、2.49%、1.18%,与13年相比上升了9.09%、11.43%、2.65%,增长幅度明显。

2019年3月份,三家公司的市占率分别达到25.31%、14.09%和7.42%,比去年同期提升3.65、3.59、0.70个百分点,一季度累计市占率分别达到26.20%、13.42%、6.98%,比去年同期提升4.79、3.18、0.13个百分点。

三、

销售区域:

全国大部分区域高增长,南方增速更快

从销售区域分布来看,占总销售量超5%地区分别为山东(8.18%)、江苏(7.48%)、安徽(6.06%)、四川(5.92%)、河南(5.88%)、湖北(5.32%),销售占比为3%-5%的地区分别为浙江(4.55%)、河北(4.25%)、湖南(4.13%)、陕西(3.78%)、江西(3.16%)、广西(3.06%)、甘肃(3.01%)。

同比增速排名前五的地区分别为港澳(55%),海南(51%),福建(50%),浙江(45%),黑龙江(43%)。