上回分析的儿童重疾险,因为篇幅太长所以儿童医疗险和意外险就放在下篇了。

上篇戳这里~2019年最全儿童重疾险测评

其实无论是成年还是儿童医疗险和意外险的责任相对于重疾险都是比较简单的。

从字面上就可以理解,医疗险负责的是医疗费用的报销,这个报销的范围有的负责门诊,有的负责住院。

儿童医疗险怎么选择呢?

一看责任、二看免赔额、三看保费

商业医疗险因为保额的不同分为百万医疗险和小额医疗险。

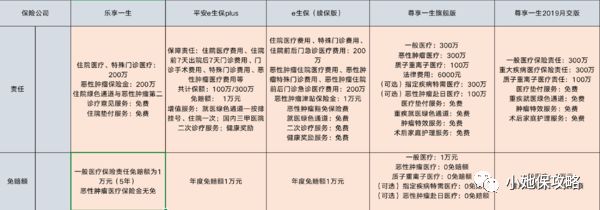

百万医疗险的保险责任基本上分为两个部分

点击查看大图

对比几个常见的百万医疗险,其中一般住院医疗包含3个部分的费用:

而大部分的恶性肿瘤医疗责任同样也是包含3个部分的费用:

恶性肿瘤住院医疗费用

恶性肿瘤特殊门诊医疗费用

恶性肿瘤住院前后门诊急诊医疗费用

为什么会百万医疗险会将恶性肿瘤医疗单独分出来呢,难道是住院医疗中不包含恶性肿瘤吗?

其实不是的,恶性肿瘤医疗责任单独分出来保险公司是这样设置的。

在保险期间内,被保险人在等待期后因初次确诊罹患恶性肿瘤,在医院接受治疗的,我们首先按照前款约定给付一般医疗保险金,当我们累计给付金额达到一般医疗保险金的保险金额后,我们依照下列约定给付恶性肿瘤医疗保险金

也就是说当患恶性肿瘤的时候,保险公司先按照一般医疗保险金赔付,当赔付的金额达到一般医疗保额的时候,然后再按照恶性肿瘤医疗接着赔。

在保险责任的选择上儿童和成人没有什么太大的区别,而且也没有看到什么太大的坑,医疗服务这里我倒觉得可以优先选择含有医疗垫付和绿通服务的。

绿通服务就不用多说了,现在的医疗资源这么紧张,好一些的三甲医院更是一床难求,如果可以用的上保险公司提供的绿色通道,可以缓解我们看病的不少压力。

医疗垫付和医疗险的赔付方式有关系。

医疗险和重疾险不一样,重疾险是先给钱后看病,或者保险公司给你钱,根本不管你看不看病。而医疗险是先看病后给钱,保险公司是在看到发票才给报销的。

所以有一个医疗垫付服务,万一下拿不出那么多钱,让保险公司先垫一部分不是也挺好的嘛。

用几百元的保费撬动几百万的保额,百万医疗险有这么高杠杆的一个原因是有免赔额。

大部分的百万医疗险都是有1万元的免赔额,也就是1万元以下的医疗费用保险公司是不负责理赔的。

根据国家卫建委提供的数据:

2018年1-3月,全国三级公立医院人均住院费用为13196.1元。

常见的百万医疗险中一般医疗责任的免赔额无一例外都是1万元。

乐享一生有一点特殊,是在5年内共计1万元的免赔额,如果第一年住院的费用是6000元,第二年是8000元,这样乐享一生在第二年就可以报销超过1万元部分的4000元。

而其他的几个都是年度免赔额为1万元。

因为保障时间大部分是1年期,百万医疗险在续保规定上就有区分了是否可以保证续保。

乐享一生可以保证续保5年、e生保(续保版)可以保证续保6年。

目前看到的百万医疗险中保证续保最长的时间也就是6年了。

保证续保这个怎么理解呢?

如果是保证续保那么保险公司就不可以在保证续保期间内拒绝我们想要续保的申请,也不能因为我们之前发生过理赔而拒绝续保。

为什么没有可以一直保证续保的医疗险呢?毕竟保险公司也不傻,这样的风险对于保险公司来说太大了。

在保险责任没有太大差别的前提下,乐享一生在免赔额低和可以保证续保的优势下就脱颖而出了。

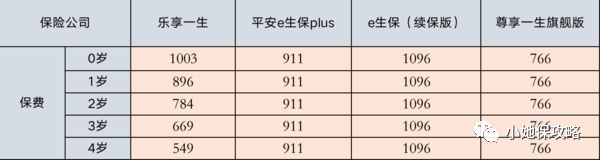

但是儿童选择百万医疗尤其是0-4岁的孩子保费也是很重要的一点,因为孩子发生住院医疗的概率是高于成年人的,保险公司在设置保费上,儿童的保费也是要高于成年人。

除乐享一生外平安e生保续保版和尊享e生0-4岁的孩子都是固定的费率。

乐享一生0-2岁的保费会比最低的尊享e生高一些,从3岁之后的保费就是几个医疗险中最低的了。

虽然保费在有些年龄上不占优势,但是综合考虑免赔额、可以保证续保和带有的医疗垫付服务。

所以乐享一生就真的是儿童百万医疗险的不二选择了。

医疗险的责任对比重疾险是简单的,那意外险就更简单了。

意外险中最基本的两个责任:

意外险中的意外医疗是不限制门诊和住院的,只要是因为意外事故导致的合理的医疗费用就可以申请报销的。

通常意外医疗都是只负责社保范围内的费用。

目前已知的唯一一个儿童意外险意外医疗可以报销社保范围外自费药品费用的就是平安少儿综合意外险。

在意外医疗的责任解释中说明了是含有意外住院和门急诊以及自费医疗,0免赔,合理医疗费用100%赔付。

平安少儿综合意外险总共分为3个版本,

每一个版本保险责任对应的保额是不同的,最低的基础版保费才60元。

如果李佳琦看到这个也会情不自禁的说一句买它!

但是在给孩子挑选意外险保额的时候需要注意,按银保监会对未成年人身故保险金给付限额的相关规定:

因为航空意外或者是重大自然灾害,保额不受限制。

以上就是关于儿童该如何配置保险的全部内容了,还有任何疑问可以点击阅读原文,直接一对一规划师咨询!