最近两周信用债市场情绪明显偏弱,供给仍在持续释放,但需市场观望气氛浓厚,买入动力不足。除了二级市场成交低迷外,一级市场销售难度也加大,发行利率上行和取消发行的情况增多。

如图表

6

所示,信用债取消发行支数经过6月和7月连续两个月的回落后,8月又有所反弹,目前已经有

56

支取消,虽然不及

3-5

月的水平,但相比

6-7

月每月

40

左右的水平还是多了不少。

供给层面看,

8

月延续了

7

月的发行节奏,目前总发行量已经达到

6100

亿,为

7

月的

90%

。虽然由于

8

月到期量比

7

月多

1700

亿,目前

8

月净增量只有不到

200

亿,不过考虑到下周剩余工作日以及私募品种滞后披露的贡献,全月净增量仍有望接近

1000

亿。

由于近期市场收益率相对稳定,整体相比贷款还是具有一定优势,企业发行意愿继续维持。加上近期有媒体报道今年上半年银行放贷速度较快,可能已经使用了全年信贷额度的

80%

。这个问题在在我们年中路演时,也有不止一家银行提到。虽然不一定是所有银行都存在这个问题,但部分企业可能确实面临信贷额度不如上半年充裕的问题,因而会更多转向债券市场融资。分品种看,中票和企业债(不含铁道)本月发行量都已经超过

7

月全月,而且创了年内新高,短融(含超短融)发行量也已与

7

月全月持平,考虑到下周超短融等新增公告,也有望创年内新高。公募公司债目前发行量为

7

月的

8

成,也已是年内次高水平。

PPN

和私募公司债由于信息统计较为滞后,目前能看到的发行量只有

7

月的六成左右。净增量方面,

8

月最多的是中票和公司债,分别有

620

亿和

570

亿,企业债和私募公司债目前净增量也分别有

370

亿和

220

亿。这些品种中由于中票和企业债到期量大,发行量其实是更突出的。短融(含超短融)和

PPN

目前净增量仍为负值,尤其短融较大,为

-1200

亿,抵消了大部分品种的净增。

需要注意的是,金融工作会议和央行货币政策执行报告都透露出重视发挥债市直接融资功能的信号,再加上信用债融资成本优势重新出现、下半年贷款额度趋于紧张,城投融资渠道收紧背景下发债动力增强等因素,预计下半年信用债很难再出现上半年供给极低的情况,而且一旦收益率相比贷款利率优势较为明显的情况,供给可能就会迅速跟上,从而抑制收益率下行空间。

今年

7

月召开的金融工作会议上,习主席提到:

“

要把发展直接融资放在重要位置,形成融资功能完备、基础制度扎实、市场监管有效、投资者合法权益得到有效保护的多层次资本市场体系。

”

央行的二季度货币政策执行报告中也提到,重新提到,

“

把发展直接融资放在重要位置,改善间接融资结构

”

,

“

切实发挥债券市场在提高直接融资比重、防范化解金融风险、优化资源配置方面的作用。

”

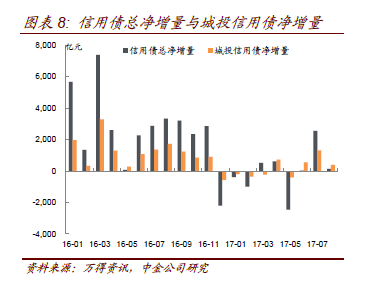

对比今年上半年历史上前所未见的供给低迷甚至是收缩,可以看到过低的信用债融资量并不为监管所乐见。另外我们之前也提到过,高资质企业对融资成本仍然比较敏感,在十九大之前的维稳环境下,如果债券收益率明显低于贷款基准,就会刺激债券的替代融资需求出现,尤其在下半年贷款额度相比上半年紧张的情况下。再加上近期财政部对地方政府融资政策收紧环境下,城投发行债券弥补其他融资渠道不足的倾向也较为明显。根据

WIND

数据统计,

7-8

月城投板块信用债发行量和净增量分别有

3900

亿和

1700

亿,分别占这两月总量的

30%

和

63%

(图表

8

)。

好在近日调整过程中,又开始看到较多因对利率敏感而取消发行的案例出现,供给引发收益率连续上升突破前高的风险仍然不大。

需求层面看,首先

6

月末理财规模

28.4

万亿仍然低于年初,而且收益率相比

6

月末高点回落不明显,导致信用债新增配置需求有限,消化增加的供给并不容易。

银监会审慎规制局局长肖远企在

8

月

18

日的

“

银监会近期重点工作通报

”

通气会上提到,

“

自开展市场乱象综合治理以来,银行业金融机构理财产品余额累计减少了

1.9

万亿元,

6

月末理财产品余额

28.4

万亿元。理财产品余额同比增速降至个位数,较去年同期大幅度下降

35

个百分点。特别是同业理财较年初减少了

2

万亿元

…

理财中的委外投资较综合治理前减少

5300

多亿元。

”

这一方面反映出金融监管初见成效,短期内进一步加码引发规模收缩和赎回的风险不大,但另一方面也要看到,理财规模到

6

月末相比去年底的

29.05

万亿还是有所下降的。虽然这其中有季末压缩规模的成分,但至少说明在必须保证同业理财负增长的前提下,理财总规模增速已经显著降低(图表

9

)。

从我们近期向资管类机构了解的情况看,虽然基本没有赎回,但来自理财的新增资金也很少,有一些新增资金反而是银行自营申购货基或债基较多。另外从理财成本上看,根据

WIND

统计数据,全市场

3

个月平均理财收益率从

6

月底

4.68%

的高点目前只下降到

4.63%

。分银行类型看,

7-8

月国有大行理财收益率下行幅度相对最大,但也只有一个月品种下降明显,能达到

30bp

,

3-6

个月降幅不到

10bp

。股份制银行和城商行一个月品种收益率有

20bp

下降,

3-6

个月不但没有下降还有小幅提升。近期买入高等级债券对理财成本的覆盖能力又变得较弱(图表

10

)。

其次,信用利差再度收窄至历史低位,当基准利率面临扰动时,市场担忧信用债票息防御能力不足,因而买盘疲弱。

今年上半年信用利差,尤其是评级间利差的走扩主要发生在

4-5

月,

6

月以来信用利差整体是回落的。如前文所述,按照我们观察的市场情况(综合考虑各评级中高资质和低资质个券的收益率差异),目前中长期信用债的利差整体又回到历史

40%

分位数以下。如果按照中债估值计算则更低(图表

11

),中票整体在

30%

分位数以下,

AA

甚至不到

10%

分位数。我们在年初发布的

17

年年度信用展望《低利差的旧矛盾与新问题》中提到过,过低的利差对信用风险和利率风险的抵御能力都不足,即使不考虑违约风险,利率大幅调整也可能导致资本利亏击穿信用利差增量收益,即信用债持有回报未必一定高于利率债。尤其在近期利率债面临大宗商品价格飙升、季末资金面偏紧预期增强等扰动因素时,投资者对信用利差扩大侵蚀票息收益的担忧也会加大,因而对中长期品种的买入意愿下降。

第三,季末及金面紧张预期提前到来,尤其非银层面较为明显,交易所回购利率飙升,杠杆息差空间消失。

虽然还未进入九月,由于市场对下月大量同业存单到期、季末

MPA

考核,甚至跨年资金准备的担忧,近期资金面趋紧预期再起。尤其是非银部门资金紧张情况较为严重。从交易所回购利率来看,近期明显上升并超过银行间,8月中旬以来两者利差达到

60-100bp

。近两日上交所7天回购利率飙升至

4.7-4.8%

,杠杆买入

AAA

公司债基本已无息差空间,因而信用债收益率也面临抬升压力。

最近两周负面信用事件也有不少,主要包括:五洋公司债违约,发行人还因违反证券法律法规被证监会立案调查;宏桥被山东省叫停

268

万吨电解铝违规产能,同时魏桥纺织再遭沽空;绿地下属二级公司资管计划违约,金额

2

亿元,一级子公司尚未履行其担保责任;还有湖南省宁乡市政府发布声明称

2015

年以来出具的政府融资担保函全部作废,但很快又撤回声明。

总的来看,近期市场扰动因素较多,在资金面和供给压力阶段性缓解前,信用债收益率下行难度较大。好在近期的维稳窗口内,资金面和资管需求出现显著恶化的风险不高,供给量与信用债收益率相互影响相互调节的效应比较明显,因而收益率在较窄区间内缓慢波动仍是大概率事件,持有信用债获得票息回报难度不大,只是加长久期需要等待调整机会。

但在信用利差和杠杆息差仍偏低的情况下,信用债获得超额回报的难度在增加。

尤其是在近期金融去杠杆、政府去杠杆和企业去杠杆三部曲齐头并进,但很多政策细节和界限不够清晰的情况下,哪些企业是被去杠杆的对象,哪些反而能从中受益,不确定性增高,很多主体的现金流预测模型可能会因政策调整而发生重大变化。之前简单的买城投、买龙头民企、买大型地方国企的择券逻辑都在遭遇挑战,

未来简单筛选评级和行业的粗线条大板块机会会变得更加难觅,但不同投资者择券逻辑的差异化和碰撞中,可能会出现更多细分板块的错杀机会。