交易金融平台 综合自 叶檀财经 华尔街见闻、暴财经、黄生看金融

今年年初换美元的人,估计现在是悔不当初。

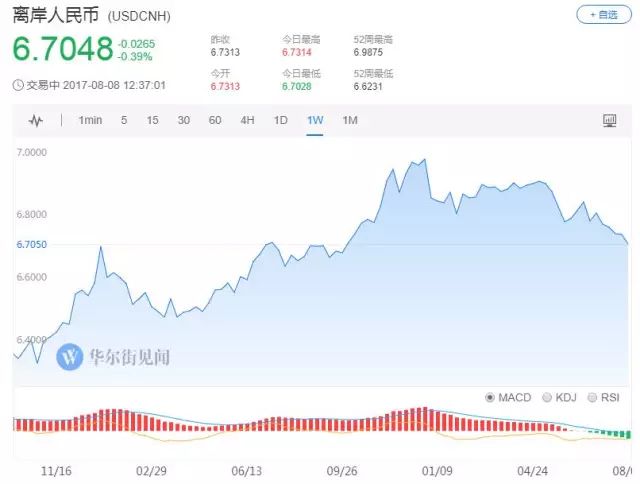

8月8日午间,在岸人民币兑美元涨破6.70,日内涨超200点,创近10个月的新高。又到了6.7的关键点,在之前人民币跌破6.7之后,很多机构预测会到7,会到8,这些预言通通落空。

离岸人民币兑美元也升破6.71关口,报6.7048,创近10个月新高。

这到底是怎么回事?

人民币要崩盘,看上去似乎很有道理。不过照此逻辑操作的,一定会亏钱。

多少人曾说中国“明斯基时刻”即将到来。可是,相信这一论调的投资机构在做空人民币时纷纷陷入滑铁卢。每次做空中国,这些机构就大亏而特亏。

这些机构有自己的一套逻辑。云豹财熵翻译了美国对冲基金Crescat Capital二季度致投资者的信。其中指出当前全球信贷泡沫的独特之处在于,中国出现在了其中心地带。自2008年以来,中国创造了世界上最大的M2货币供应量,规模最大的银行资产,全球其他国家的最大贸易对象,世界第二大经济体,以及信贷与GDP之比失衡最严重的国家。

国内学者也对资金外流发出警告,视钱如命的人一看人民币下跌,纷纷转移资金。什么国内经济下行,人民币信心,一边去,我要管我的财富。

余永定今年4月在演讲时表示,世界上没有任何国家在任何时期在两年时期丢掉一万亿外汇储备。一万亿是什么概念?IMF的总资源,六千六百亿美元,东南亚金融危机爆发之前,世界各国花了大量的钱,IMF花了三千五百亿去救助,整个亚洲花了三千五百亿,我们两年一万亿没了。当然如果这一万亿确实是藏汇于民也说得过去,但是我们没有证据。

其他数据也在显示资金外流。6月底公布的中国国际收支平衡表显示,2015年和2016年,净误差与遗漏分别达到-2130亿美元和-2227亿美元。而2015年3季度至2017年1季度期间,每个季度的净误差与遗漏保持在-400亿美元到-900亿美元之间,其中人民币贬值幅度较大的2015年3季度(8•11汇改)和2016年3季度(特朗普当选)分别达到-875亿美元和-752亿美元。

这些美元去哪儿了?去哪儿了?去哪儿了?

更奇葩的是,即使资金外流,信贷泡沫不减,人民币从今年以来却在大涨特涨。

首先得感谢 国内经济复苏,汇率说白是国与国之间经济力量的对比。

富拓外汇(FXTM)市场研究副总裁Jameel Ahmad上周曾提到,人民币对美元一旦突破6.7的重要心理关口,市场对人民币的看涨情绪将更加积极。

伴随国内经济企稳,尤其是上月中旬公布的数据显示,二季度GDP同比增长6.9%高于预期的6.8%,令人民币自5月以来持续走强的态势进一步延续。

《经济观察报》此前援引北师大金融研究中心主任钟伟8月3日的观点称,从非美元升值幅度看,人民币对美元的升值在过去8个月明显不足;无论从国内还是国际大局看,人民币兑美元的压力,主要是升值压力,并且有升值的必要性。

人民币看涨,除了我们的主观因素,更重要的原因是美元疲软。

美元为什么疲软?

主要是美国经济复苏不及预期,尤其通胀迟迟不达标,让美联储束手束脚,不敢更快的收紧货币政策(这样降低了市场对于美元走强的预期)。

此外,原本美联储“寄希望”于特朗普效应能够持续给美国经济和通胀注入活力以方加息,可如今看来这种诉求,基本上化为了泡影,特朗普不但没有在内政方面有什么大的建树,反而由于政不通人不和,让全世界看笑话。

写到这里,暴哥想抛出一个疑问:美国经济不及预期导致美元疲软,那么美元疲软又会导致什么呢?

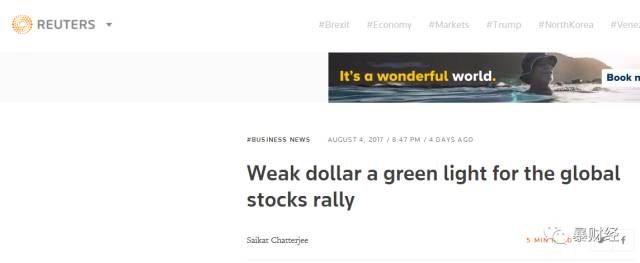

最近,路透社有篇文章,针对美元疲软的影响,暴哥看了蛮有意思,在这里和大家分享一下。

路透社文章的题目是疲软美国给全球股市开绿灯!

文中主要的意思是正是美元疲软,导致全球投资市场屡创新高。

在谈到为何全球股市会上涨的原因时,路透社说:

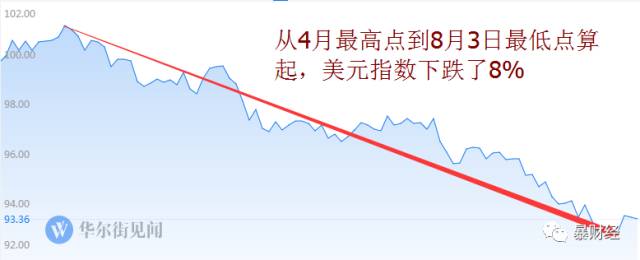

美元是全球主要融资货币,美国升息和美元上涨的双重压力可能破坏全球股市的涨势。今年下跌之前,美元指数已创下30多年来最佳三年周期表现。美元上涨说明全球金融环境收紧。

然而,从4月份以来,美元已下跌8%,同时美国升息预期下降,这营造了一种相对宽松的货币环境和市场氛围,助力全球股市延续涨势。

路透社还援引摩根士丹利的报告中称,从对金融环境的影响来看,美元下跌2%就相当于美国联邦基金利率下调25个基点。

按照摩根士丹利的分析结果,美元下跌2%,就相当于下调利率25个基点(加息一次也就25个基点),那么从4月份到现在,历时4个月,美元指数下降8%,意味着美联储被市场降了四次息!

降了四次息?怎么可能?

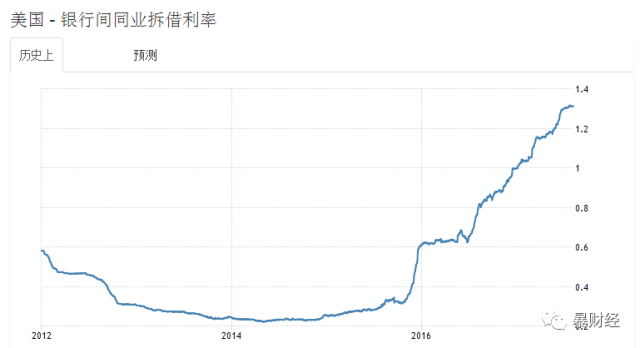

确实,如果从美联储加的这个息——联邦基准利率(主要指美国的银行间拆借利率)角度来看,肯定没有降息四次。

根据美国银行间同业拆借利率的走势图我们不难发现,在美联储可以控制的范围内,主要通过纽约联储局的市场操作,美国银行间同业拆借利率的走势基本上是向着美联储制定的联邦基准利率靠拢。

美国银行间同业拆借利率走势

但是,如果我们看一下另外一个主要由市场力量,而非美联储能主导的利率指标,10年期美国国债收益率会发现,美联储从2015年开启加息周期以来,一共加息四次,但是美国的长期市场利率如今却是这样的:

基本维持在美联储没有加息时候的水平(这和美元指数反应的情况类似,美元指数基本上也跌回到2015年没有加息时候的水平)。

也就是说,美联储加息四次之后,市场却告诉美联储,你白加息了四次!

大家常常听到资金有所谓的长短期错配,用短期资金做长期投资当然不可取,但是如果用长期资金做短期的资金却是相对合适的。而如今,对于美国的长期资金来说,借贷成本几乎没什么变化,那么就会产生一个可能的结果——投资该怎么玩,还怎么玩!

说到这,又出现一个更为重要的疑问?美元会一直这么软趴趴吗?

最近IMF说,美元被高估了10%左右;美国7月份非农就业超预期之后,两位美联储的官员却释放出鸽派的信号:

圣路易斯联储主席布拉德认为,尽管失业率持续回落,但通胀不可能大幅攀升,短期不应当升息。同时,明尼亚波利斯联储主席卡什卡利也指出,通胀依旧没有达到美联储2%的目标。

美元能够走强关键还看通胀能不能回稳。

上述表述好像意味着美元会一直这么软下去。

这里要提醒大家,短期而言,没有什么强刺激,或者国际局势没有什么动荡,美元可能不会走强;但是,美元软本身其实是对美国通胀的一个刺激。因为美元走软的背景下,美国股市等投资市场上涨,是可以刺激美国人民消费的,美元走软也能够刺激美国的出口等产业,从而带动美国的就业和薪金上涨。

也就是说,美元现在软,短期之内软,并不意味着美元会长期软;相反,美元走软反而是对美国经济在加息之后复苏势头减弱的提振,长期来看,总会达到美联储的通胀预期。当然,具体何时美国通胀何时能够重回上涨区间,还需要数据的观察。

2017年,美联储缩表意思意思还可以,第三次加息到底能不能成行呢?暴哥是觉得,现在来看,或许比较难!

最后暴哥想说,若干年(百年)后,当我们的后人回过头来看现在的我们痴迷于分析美元强弱的时候,或许会有一丝丝觉得可笑。因为到那时可能国际货币体系早已变了模样,美元或许早就不是“庄家”了。

哎,不过话又说回来,那是后人该操心的事,对于我等“现人”来说还是老老实实活在当下吧!

但实际情况并不那么美妙,我们要撇去数字泡沫,才能看清楚真相。

美元计价上升,但真实资产未必。据《21世纪经济报道》,2017年上半年,在中国外汇储备增加的同时,央行资产负债表中的外汇占款却一直在减少。2017年1月末到6月末,中国外汇储备共增加了585.85亿美元,但外汇占款却减少了2067亿人民币。现在外汇储备数据上升多亏美元下跌。

风险还是存在,控制资金外流大概率不会放松,一放松,从鲨鱼到小鱼小虾全到境外去买酒店、收购足球队了。

出去买影院?出去买地?先摸摸自己脖子上有几个脑袋。最近有些大佬纷纷表态,投资立足于国内。你以为是他们突然开了窍?

当然,李嘉诚除外,7月30日,李嘉诚同意以145亿港币的价格出售和记电讯国际有限公司。据不完全统计,从2013年以来,李嘉诚已经在大中华区卖掉了800亿港元的资产。

政策是越来越严。内保外贷一收紧,出去收购没有钱。《21世纪经济报道》统计,从去年底开始,监管部门多次强调并完善既有的外汇管理政策,如禁止个人利用便利购汇额度进行海外资产投资,加强对个人购汇、企业对外投资真实性审查,对企业境外投资、内保外贷等提出更为细致的指导。此外,今年外管局公开通报了43例外汇违规案例,并处罚了多家银行。银行当然是多一事不如少一事,利润再有吸引力,也不如监管政策。

人民币兑美元节节上升,那出口企业岂不是倒了大霉?

放心,人民币汇率指数从去年的95左右到了现在的93左右,人民币兑美元上升,可对其他主要货币并没有上升,所以,除美元区外的其他出口市场不会受负面影响。

分析了一圈,很明显,现在是一个美元下跌周期,人民币在区间内运行,6到7之间。你该怎么着还是怎么着,该资产配置还是资产配置。

不要跟一些对冲基金一样,指望靠做空人民币发财,这是不可能做到的。国外对冲基金不了解我们,我们自己还不了解自己吗?

交易金融平台 综合自 叶檀财经 华尔街见闻、暴财经、黄生看金融

版权说明:感谢每一位作者的辛苦付出与创作,平台均在文章开头或结尾备注了原标题和来源。如转载涉及版权等问题,请发送消息至公号后台与我们联系,我们将在第一时间处理,非常感谢!

------------------------------------------

有你,有我,有未来