2.1、P/E估值法是大部分互联网公司的主流估值方法

P/E估值法适合未来业绩和净利率可预测性高、并且未出现亏损的计算机和互联网公司。

Trueman和Wong等(2000)在研究中发现互联网内容供应商的市值和净利润存在显著相关关系,但同时也指出这种相关关系在电商平台等互联网公司中不存在。因此,市盈率估值法仅适用于部分互联网公司。互联网内容供应商,如谷歌,通过投递广告创造收入,其商业模式较为直观。由于未来全球广告投入可预测性较高,因此互联网内容供应商的未来收入和利润的可预测性也较高。在未来收入和利润可预测的情况下,市盈率估值法的适用性更高。

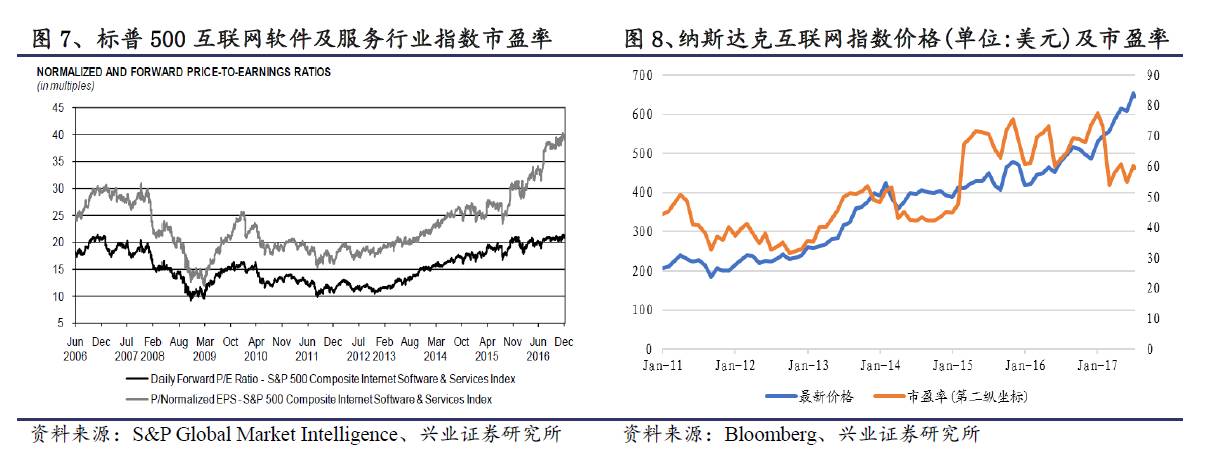

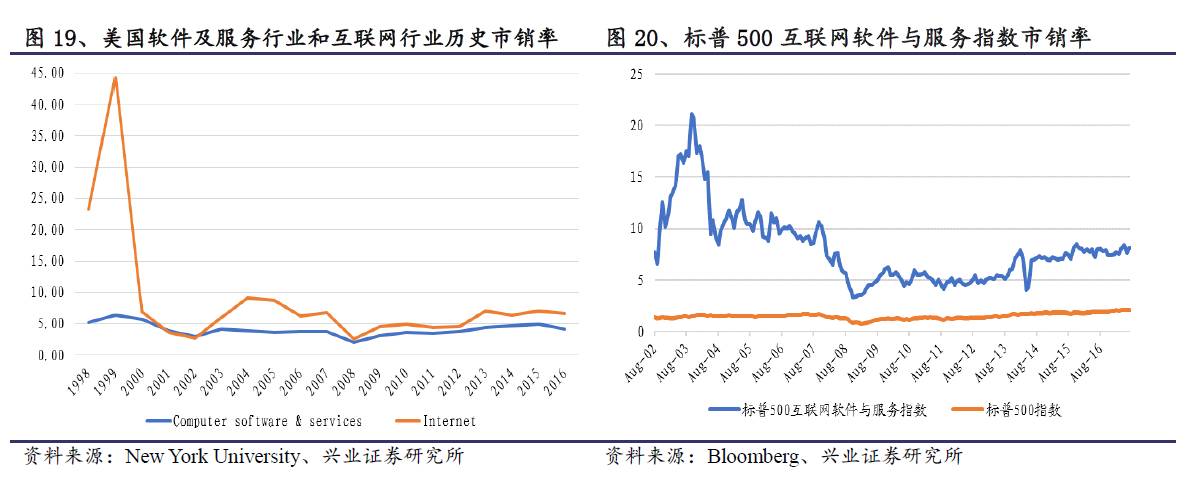

美国计算机软件与服务行业的市盈率自2001年互联网泡沫后经历了大幅下滑。近十年来,标普500互联网软件与服务行业指数市盈率在17x-50x的范围内波动,标普500指数市盈率在12x-24x的范围内波动。市场对于互联网行业的估值指标高于全市场的估值指标。

总体而言,互联网行业的市盈率水平高于市场整体水平,并且波动性较大。在2008-2009年经济环境差的情况下,互联网行业市盈率迅速降至低点。随着经济复苏,自2011年以来,行业市盈率回升,目前仍呈现向上趋势。标普500互联网软件及服务行业指数包含6只市值较大的成分股,纳斯达克互联网指数包含88只成分股,因此,纳斯达克互联网指数更能体现全行业的市盈率变化。近七年,纳斯达克互联网指数市盈率在32x-77x的范围内波动,目前市盈率在60x附近。标普500互联网软件及服务行业指数市盈率目前在40x的水平,因此,全行业的估值水平高于行业中部分大公司的估值水平。从历史数据的波动程度和近年来行业市盈率的发展趋势来看,使用P/E估值法时应将同期规模相似的可比公司的P/E值作为估值指标,而非本公司历史的P/E值。

估值案例分析

(1) 盈利水平稳定的公司

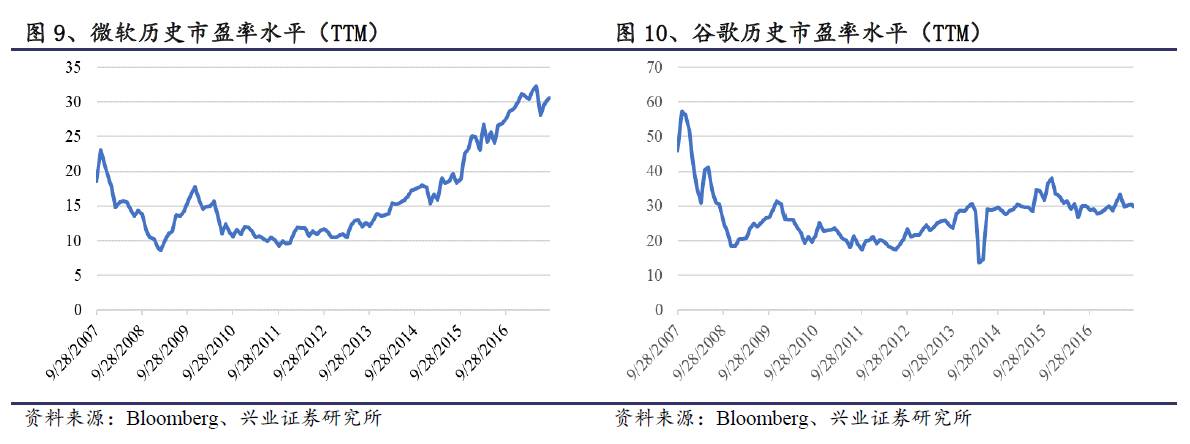

盈利水平稳定的大公司,如谷歌、微软、苹果和甲骨文,适合使用P/E估值法进行估值。

谷歌、微软和甲骨文近十年净利率水平较为稳定且保持在正区间,苹果自2007年推出iPhone并确定其主要业务后盈利水平稳定。微软公司主要为客户提供数据库、电脑操作系统、计算机软件和终端硬件。在2014年以前,微软的市盈率水平长期在10x – 20x间波动。近三年微软的市盈率上升趋势主要受公司战略转型成功所影响,因此,市场给予明显估值溢价。谷歌的商业模式较为稳定,营业收入以广告收入为主。除个别异常时点以外,谷歌近八年的市盈率在20x – 30x之间波动,目前市盈率稳定在30x左右。

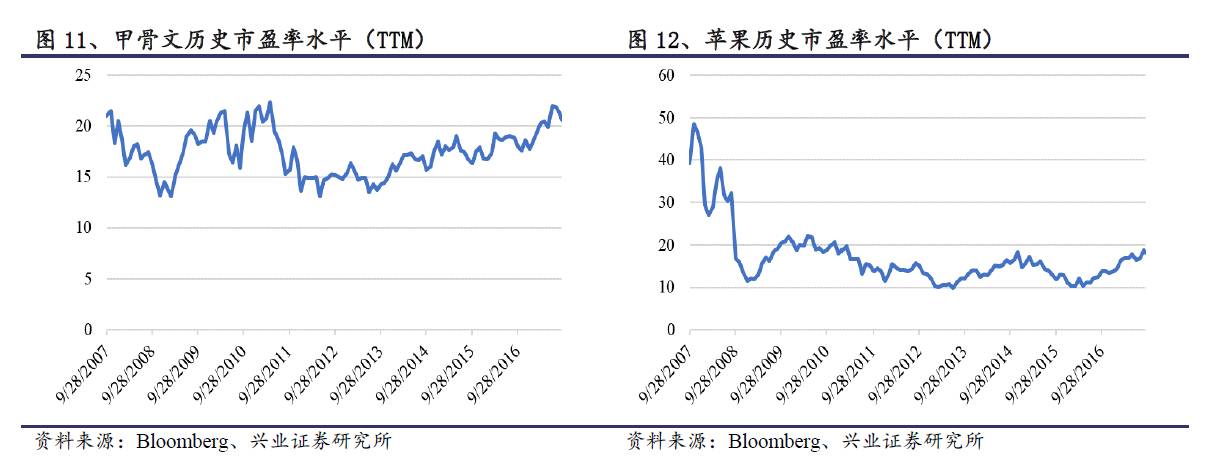

甲骨文公司主要为企业级客户提供数据库、企业应用软件和服务。苹果公司主要从事电脑、平板电脑、智能手机等终端设备的研发和制造,此外,iTunes产生的应用下载收入、流媒体收入也是苹果公司的主要收入来源。甲骨文近十年的市盈率在14x – 22x之间波动,近三年甲骨文市盈率的上升趋势主要受甲骨文战略转型所影响。苹果近八年的市盈率在10x – 20x之间波动,波动幅度较小。

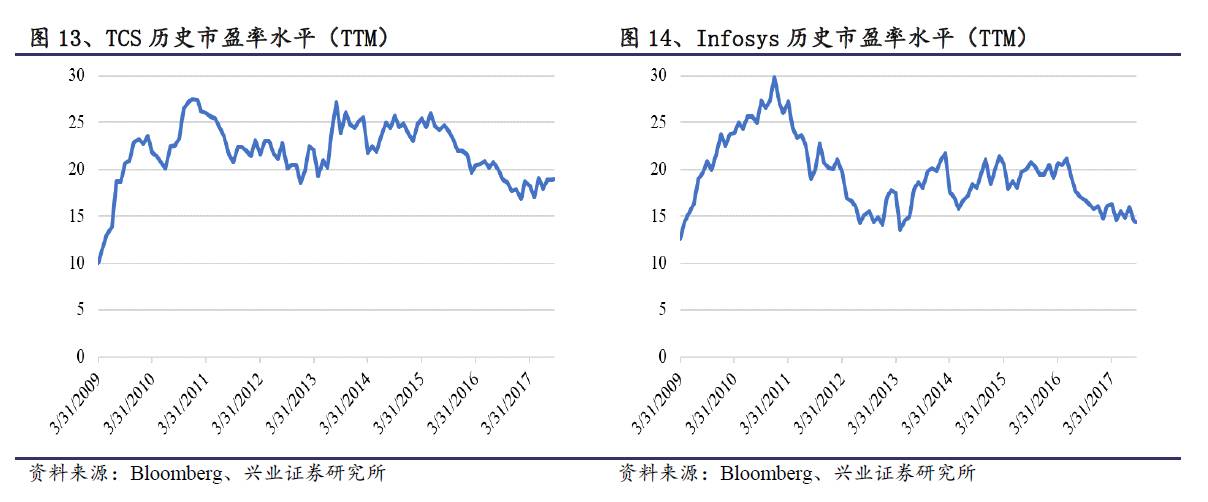

Infosys和Tata Consultancy Services是印度最大的两家IT服务外包公司,两家公司长期保持竞争关系。根据HfS Research的统计数据,2015年TCS在全球IT服务市场的市场占有率为1.9%,Infosys的市场占有率为1.1%。Infosys在IT服务外包领域起步早,而TCS属于后起之秀。TCS的母公司——塔塔集团是印度最大的集团公司,涉及业务范围广,TCS的IT咨询服务是塔塔集团的旗舰业务之一。凭借塔塔集团的巨大规模和业务足迹,TCS迅速发展,逐渐赶超Infosys,成为印度第一的IT服务外包公司。目前,两家公司的主营业务稳定,因此P/E估值法对两家公司均适用。

近年来,TCS的市盈率在18x – 27x之间波动,波动范围稳定。Infosys的市盈率自2011年由最高点大幅下落之后,长期在14x – 21x之间波动,波动范围亦较为稳定。此外,TCS和Infosys主营业务高度相似,并且均成长于印度市场、布局全球市场,长期来看两家公司的市盈率不断趋近。由此证明,业务相同的成熟公司的估值水平会趋同。

(2) 主营业务稳定的公司

一些整体盈利水平波动幅度较大但主营业务稳定的公司也适用于P/E估值法。

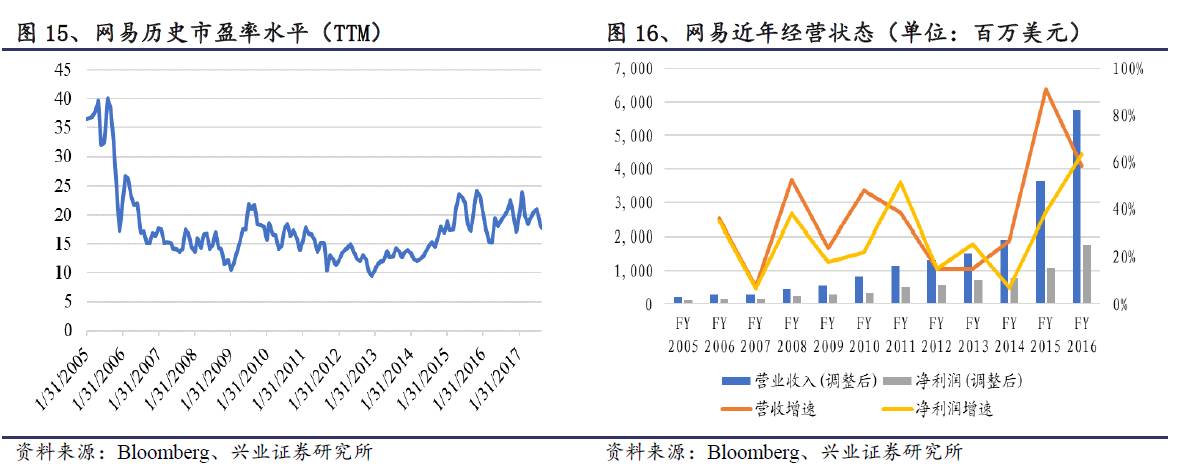

网易以搜索引擎服务和邮箱服务起家,经历多年的发展,形成现在以网络游戏、无线增值业务、广告业务为主的业务格局。近十年来,网易通过不断开发经典游戏产品的新生代产品和完全创新游戏产品,在网络游戏行业扩大版图。此外,网易代理暴雪多款游戏产品,并积极收购优质游戏产品,扩大产品线。自2000年网易在纳斯达克上市后,公司的主营业务未发生巨大变化,游戏收入仍为公司的主要收入来源。网易近年做出的主要改变在于两方面。一方面,网易致力于扩充优质游戏产品并占领手机游戏市场高地,近年主要成就包括推出《阴阳师》、收购Minecraft;另一方面,网易尝试进军新领域,主要成就包括上线网易考拉海购。从收入结构来看,游戏业务、无线增值业务、广告业务仍为网易的主营业务,公司主营业务稳定,因此长期以来公司的估值方法均为P/E估值法。

近十年中,网易的市盈率在10x – 25x之间波动,近期波动范围缩小至15x – 25x。目前,公司市盈率稳定在18x的水平。从经营状况上看,自2012年起,网易的营业收入增速明显提升,收入增速推动市场期望快速上升。因此,市盈率受营业增长积极影响得以同时上升。2016年,公司营收增速略有下降,净利润增速和净利润率显著上升,说明公司发展逐渐稳定。因此,2016年公司市盈率有所回调。

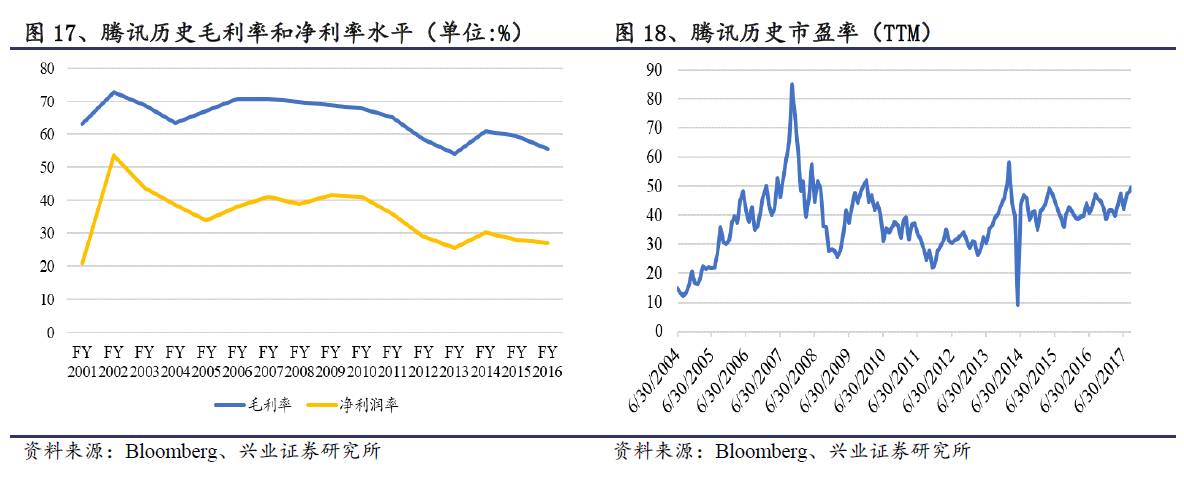

自上市以来,腾讯一直保持盈利状态,并且业务发展稳定,因此P/E估值法适用于腾讯的估值。2004年,腾讯的主要业务板块,包括互联网增值服务和移动和通信增值服务,已经发展成熟。彼时,腾讯已占据中国即时通信市场的85%份额,其未来业绩的可预测性较高。因此,自腾讯上市之时,运用P/E估值法对其进行估值就具有合理性。近十年中,除三个极端时点外,腾讯的市盈率在20x – 50x之间波动,近年波动范围缩小至40x – 50x,目前市盈率稳定在50x的水平。

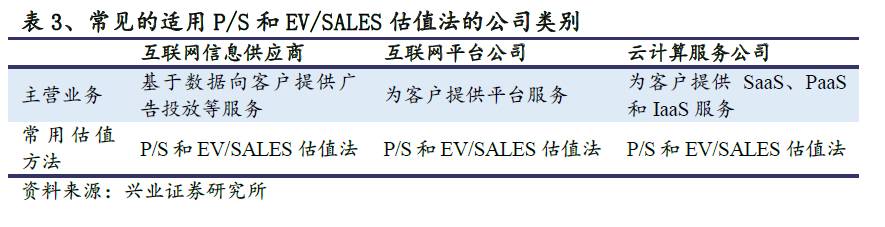

2.2、P/S估值法适用于利润少或者波动大但营收增速快的公司

Demer和Lev(2001)认为P/S倍数是分析师和商业媒体使用的最普遍的估值倍数,在大部分计算机和互联网公司尚未实现盈利的背景下,选用P/S倍数较为合理。此外,由于大多数互联网公司的无形资产投资选择费用化而非资本化,Market Capitalization/Book Value倍数也不适用于互联网公司估值。Trueman和Wong等(2000)发现在许多案例中网站访客数和平均浏览网页数对于互联网公司的估值水平具有较高的解释能力。网站访客数和平均浏览网页数可以作为预测公司未来营业收入的基本指标,因此,营业收入对于公司的估值水平的解释能力较高。

美国计算机软件与服务行业和互联网行业的市销率的波动较小。互联网行业的市销率在1998–1999年间达到了高点,2000年以来两个行业的市销率变化都较为平稳。计算机软件及服务行业的市销率的标准差仅为0.97,互联网行业的市销率的标准差为9.41,若不考虑1998–1999年的异常水平,互联网行业的市销率标准差仅为1.82。因此,在使用市销率进行估值时,既可以与可比公司进行横向对比,也可以与本公司历史数据进行纵向对比。近十年,标普500互联网软件与服务指数市销率在3x – 11x的范围内波动,目前市销率为8x;而标普500指数市销率长期在1x – 2x的范围内波动,市场总体市销率低于互联网软件与服务行业。因此,市场对于互联网软件与服务行业公司的估值仍有一定溢价。

基于营业收入的估值法的适用情况有两种:

高营业收入增速与负净利润并存的企业无法使用市盈率估值法,考虑到互联网公司市销率的波动性较小,市场常选用基于营业收入的估值方法对这类公司或业务进行估值;

行业中有部分公司采用的盈利水平评判指标并非传统的利润表项目,而是一些特殊的指标,比如电商平台的GMV。市盈率估值法对这类公司也不适用,但是这些特殊指标与公司的营业收入紧密相关,因此本质上是一种基于营业收入的估值方法。

市销率(P/S)和EV/SALES的区别在于后者考虑了公司的资本结构对市值产生的影响,用后者推导公司股价的公式如下:

对于资产负债比显著不同于行业水平的公司,EV/SALES是更为合理的估值倍数。在估值对象和行业平均资本结构类似的情况下,EV/SALES和P/S产生的估值结果相同。

运用EV/SALES和P/S估值法对公司进行估值的核心在于营业收入的计算。对于部分公司而言,未来营业收入测算可利用预计的年复合增长率进行计算;对于另外一部分公司而言,未来营业收入需通过微观层面的指标进行详细计算,如电商平台、在线旅游服务公司等。

估值案例分析

(1)电子商务平台

电商平台的主要估值方法以EV/SALES为主,GMV(Gross Merchandise Volu

me,电商交易额)在估值过程中作为辅助估值指标,用于检验平台增长的健康程度。

电商平台的经营范围主要包括平台服务与自营服务,两项业务的收入来源不同。阿里巴巴主要提供平台服务,京东则是平台服务和自营服务均有。平台服务的毛利率高于自营服务,主要原因在于经营自营服务的电商平台必须承担仓储成本和商品成本。尽管阿里巴巴和京东的服务类型存在差别,但两家公司均对GMV指标表示关注。通常情况下,电商平台会重点强调其平台每年GMV数值的变化以显示其平台流量、收入的变化。GMV衡量的是电商平台一年的所有订单金额,基本公式如下:

因此,GMV远大于电商平台的实际收入。但GMV仍可以作为衡量公司未来营业收入的一个重要指标。公司未来营业收入的增长会有两个组成部分,一是体量增长,二是单价增长,GMV能够反映体量的增长。当GMV的增速远不如电商平台营业收入增速时,平台可能遭受了来自新增用户减少和单个用户下单数量减少的压力。如果GMV和营业收入都处于高速增长期,那么市场可以期待平台的未来潜能爆发。

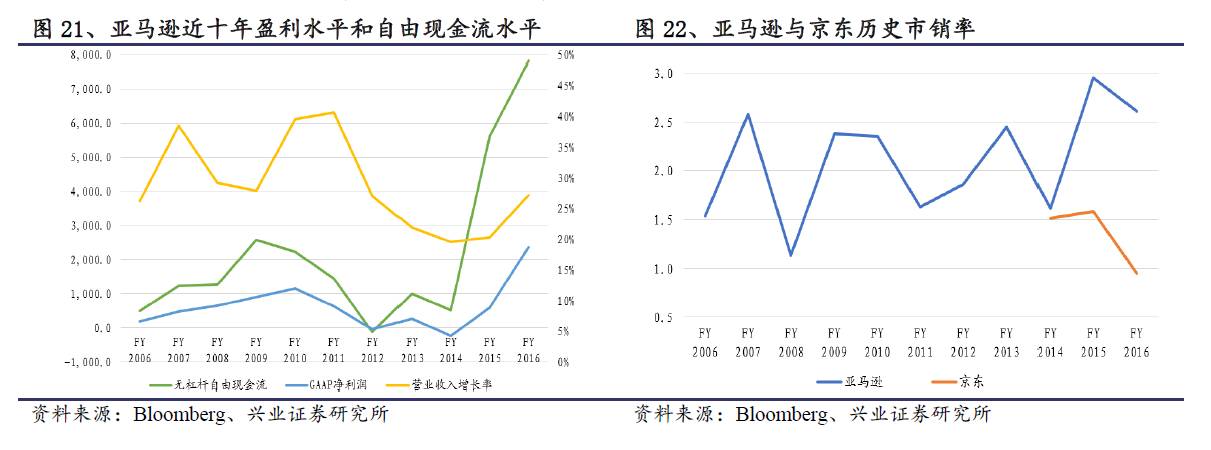

不同于阿里巴巴,亚马逊和京东长期处于亏损或低净利率的状态,因此两家公司的主要估值方法为EV/SALES或P/S估值法。2015年以前,亚马逊净利率较低,因此EV/SALES是较为合理的估值指标。亚马逊过去十年中一直保持20%以上的营收增速,并且,亚马逊长期保持对新兴技术研究的高投入,市场对亚马逊的期望较高。2015年开始,亚马逊增添AWS云计算服务,其净利率水平显著提升,目前已不适用于P/S估值法。近年来,亚马逊的市销率在1.1x – 3.0x之间波动,受公司新业务发展所影响,公司市销率变化总体呈上升趋势。目前,亚马逊的市销率稳定在2.6x的水平。

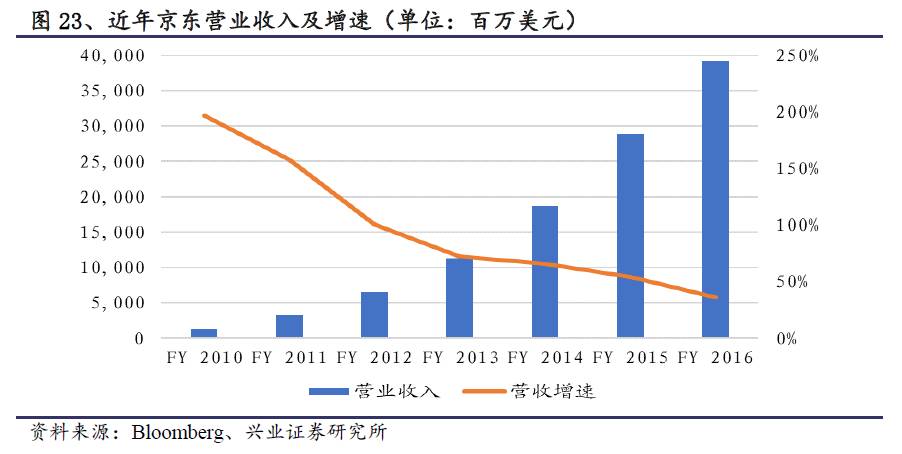

京东上市以来一直未能实现盈利,自由现金流波动较大,因此在估值时主要使用EV/SALES。京东自上市以来经历了较大的市销率波动,主要原因是其营收增速的下降。京东2014年和2015年的营收增速接近,因此市场对公司发展抱有较高期望,市销率水平也较为稳定。2016年,京东营收增速骤降至36%,市销率随之进行调整。亚马逊和京东每年均会披露GMV数值,GMV在公司估值中不作为直接的估值指标。由于各公司计算GMV的口径不同,公司之间的GMV相关比值难以进行直接比较。GMV最直接的作用在于市场占有率统计和营业收入预测。

(2)在线旅游服务公司

在线旅游服务公司主要为用户提供线上酒店预订、机票和车票预订服务,其中酒店预订服务是公司主要的收入来源。因此,公司的收入可以根据其提供的可预订酒店房间总数进行计算。

典型公司包括Expedia和Priceline。此类公司的股价推导公式如下:

Error! Reference source not found.(元/千间房)

上架物业数代表网站上上线的酒店和度假租赁物业总量。由于酒店、度假村和民宿的每间房价值不同,公式中的每间房价值需要根据两类物业在总上线物业中所占比重进行动态调整。度假租赁物业占比上升将导致单位房间价值降低。公式中的前三项乘积为网站预订成交总量,网站在成交总量的基础上收取佣金或价差形成营业收入,因此,该公式的本质是基于营业收入的估值方法。

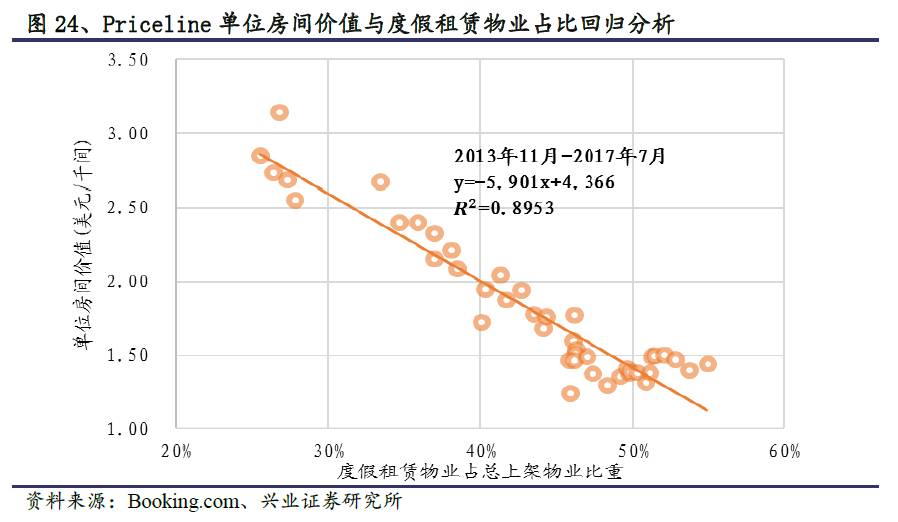

Priceline超过90%的营业收入来自于出行住宿预订服务的佣金和供需双方产生的价差,其中核心的收入来源为住宿预订服务。目前,度假租赁物业占总上架物业数(VRW)约50%,单位房间价值约为$1.5/千间房,而在2011年下半年,该比例仅为12%,历史数据表明单位房间价值与度假租赁物业占上架物业数比重存在一定的负相关关系,因此在估值时可以利用历史数据统计结论进行估值。

将上述股价推导公式经推导后可得:

公司营业收入公式可推导为:

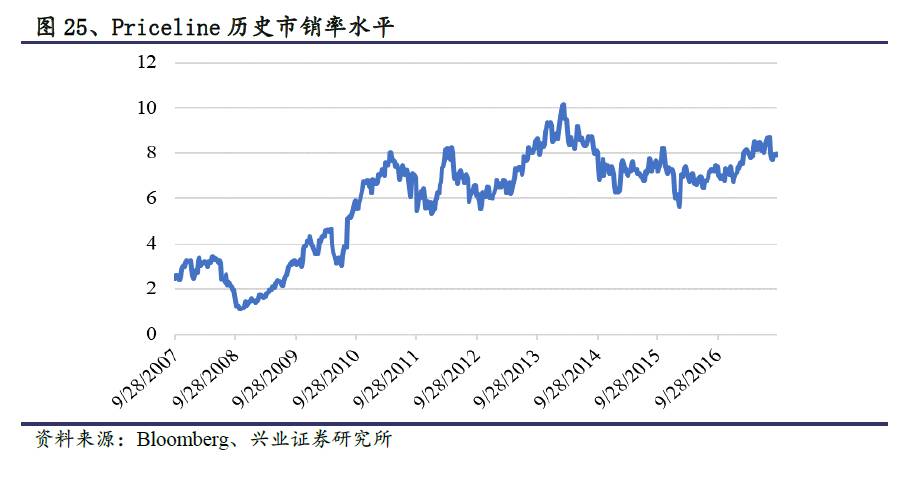

通过比较两个公式,我们认为营业收入公式与价格公式高度相似。在两类房租单价已知的情况下,可推导出股价和营业收入之间的关系,因此P/S估值法实际上是该价格公式隐含的估值方法。近年,Priceline的市销率在6x – 10x的范围内波动,目前Priceline的市销率稳定在8x的水平。

与Priceline等海外在线服务公司不同的是,携程等国内在线旅游服务公司的估值方法长期以来以P/E估值法为主。在公司净利率产生巨大波动时,主流的估值方法是调整后的P/E估值法。

(3)SaaS公司

不同于传统软件公司,主营云计算服务或纯SaaS公司的初期盈利水平通常较低,因此大多数情况下会采用EV/SALES或P/S估值法。

SaaS公司向用户收取月订阅费或年订阅费用,订阅模式的订阅价必然比传统软件一次性销售单价低,因此公司利润表上的收入和净利润较低。在部分情况下,SaaS在实现较低水平的订阅收入的同时需要支出大量费用用于市场拓展,公司创始初期存在连续亏损的情况。对于SaaS公司而言,低收入、连续亏损并不代表公司没有价值。因此,在对公司进行估值时需引入多个新指标,包括MRR(Monthly Recurring Revenue,月经常性收入)、ARR(Annual Recurring Revenue,年经常性收入)、ARPU(Average Revenue Per User,每月每客户产生收入)、CAC(Customer Acquiring Costs,获客成本)、LTV(Life Time Value,生命周期价值)。其中,MRR为单一合同收入平摊至整个合同周期所得到的每月收入,例如金额为15,000元的15个月的合同的MRR为1,000元。ARR为单一合同收入平摊至整个合同周期所得到的每年收入。CAC代表公司每获得一个客户所付出的成本。而LTV代表单个客户为公司带来的长期价值,即公司能从单个客户上获得的收入。各指标间的推导公式如下:

MRR、ARR和LTV等指标均可反映出SaaS未来可持续性收入的水平,同样也能够反映公司产品的用户增长情况。但由于MRR、ARR和LTV等数据并非传统的财务数据,公司可选择不进行披露,因此导致基于这些特殊指标的估值方法难以推广。但MRR、ARR和LTV等指标与公司的营业收入都具有较大相关关系,因此,市场选用P/S或EV/SALES估值法对SaaS公司进行估值。

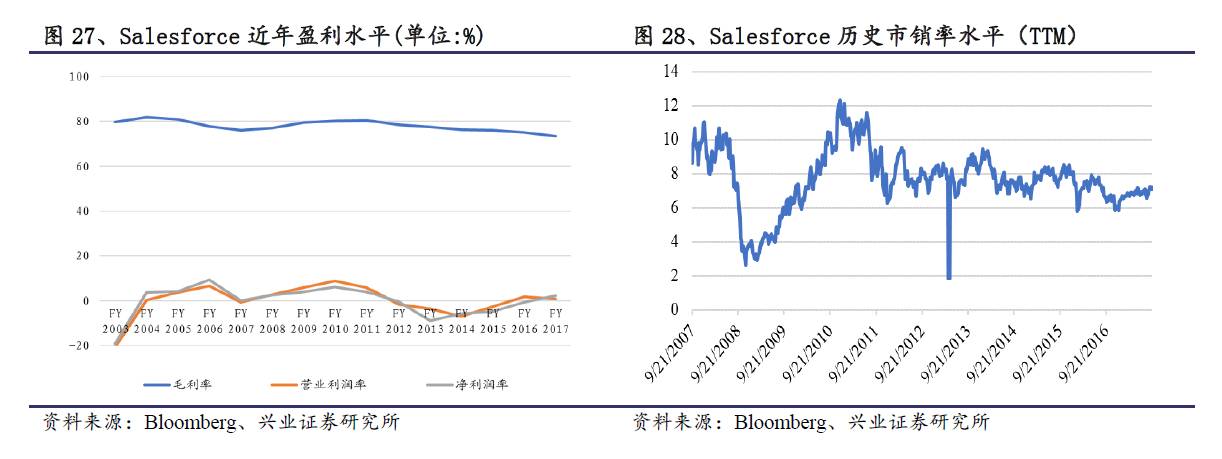

Salesforce作为纯SaaS公司,公司的毛利率很高,但营业利润率和净利率在0%左右浮动。公司仍处于牺牲净利润换收入增长的阶段,自由现金流在2016年以前也一直在低处徘徊。

对于高增长阶段的SaaS公司,目前主流的估值方法是EV/SALES或P/S估值法。其余重要指标,包括ARR、LTV、CAC等,作为判断公司未来增速和经营状况的辅助指标,用于判断公司EV/SALES或P/S高于或低于行业均值的情况是否合理。近年来,Salesforce的市销率在6x – 8x的范围内波动,目前公司市销率稳定在7x的水平。Saleforce近五年营业收入年复合增长率(CAGR)为30%,公司收入增速较高,从而支持公司稳定的市销率。

(4)高速成长期中的互联网信息提供商

互联网信息提供商注重用户总量和每位用户带来的收入,因此估值时常采用P/S和EV/SALES估值法。

互联网信息供应商的营业收入主要来源为广告收入,代表公司为Google和Facebook。对于互联网信息供应商而言,活跃用户数是最重要的衡量增长指标,活跃用户数高才会吸引客户在其网站上投放广告。因此,在对互联网信息供应商进行估值时市场引入两个主要指标,MAU(Monthly Active Users,月活跃用户数)和ARPU(Average Revenue Per User,平均每位用户创造收入数)。由于网站活跃用户数数据波动存在季节性因素,因此在估值时先估计每个月的MAU,再通过以下公式求出营业收入。

由于不同地区的用户的ARPU不同,因此在估值时通常先对不同地区的业务进行估值,最后取总和得到当年营业收入。

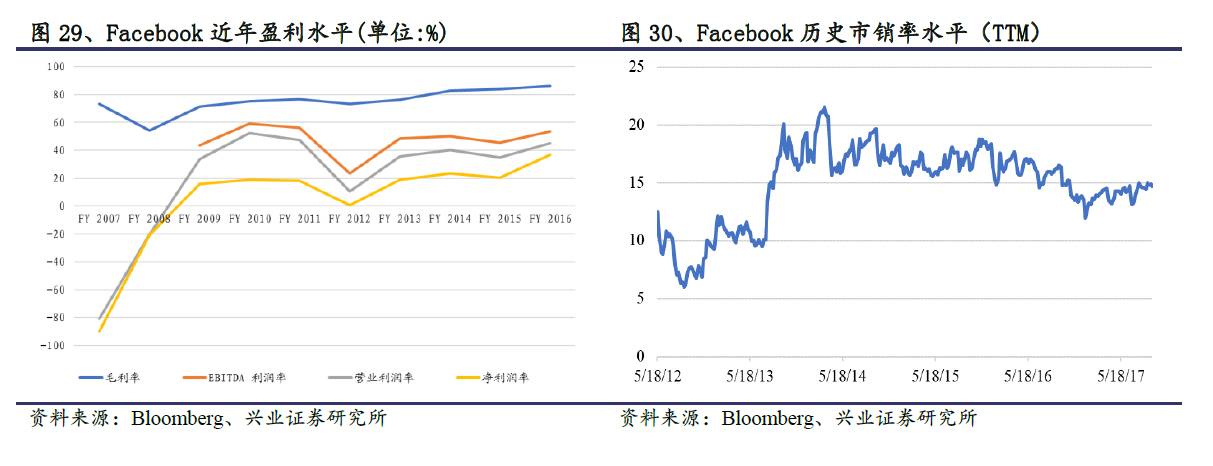

Facebook在2012年上市时仍处于高速成长期,各项利率在2011-2013年间波动较大,属于计算机行业公司早期发展的常见现象,因此彼时主流的估值方法是EV/SALES或P/S和EV/EBITDA估值法。其中,营业收入可以从Facebook每季度披露的日活跃用户数(DAU)、月活跃用户数(MAU)和平均每位用户创造收入数(ARPU)计算而得。Facebook的用户遍布全球,但是各大洲用户为Facebook带来的收入水平不同,因此在计算营业收入时需要根据地理位置分组计算。2013年-2016年间,Facebook的市销率在15x – 20x之间波动。近两年来,Facebook的市销率在13x – 15x之间波动,目前市销率稳定在15x的水平。

2.3、其他常见估值方法:P/FCF和EV/EBITDA

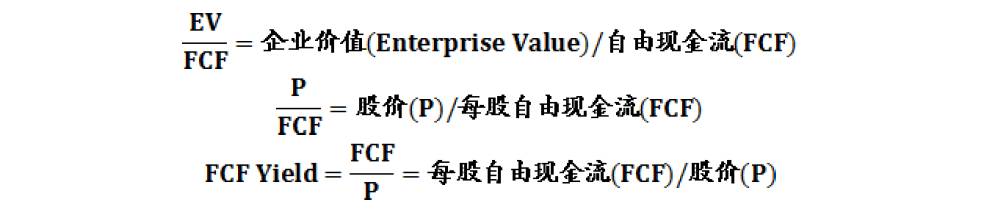

基于自由现金流的估值方法主要为P/FCF和EV/FCF估值法。P/FCF和EV/FCF适用于处于盈利水平波动大但产生现金的能力稳定且自由现金流为正的公司,以及将公司运营目标聚焦于自由现金流的公司。

自由现金流代表公司每年获得的可以用于未来投资的现金,利润表体现的盈利水平不一定代表公司产生现金的能力。“现金为王”是公司金融中十分重要的一个概念,因此在公司估值中,自由现金流是非常重要的一个指标。不同于P/E、P/S等基于利润表账户的估值方法,自由现金流将资产负债表的变动考虑在内。自由现金流的常用计算公式如下:

另一常见的基于自由现金流的估值指标为自由现金流收益率(FCF Yield),FCF Yield是P/FCF的倒数。

基于息税折旧及摊销前利润的估值方法主要为EV/EBITDA估值法。EV/EBITDA估值法适用于受利息收支、财税收支和折旧摊销费用响较大的公司。

在海外市场,息税折旧及摊销前利润(EBITDA)是投资者比较关心的一个指标。因为不同公司对折旧和摊销的处理可能存在差异,所以EBITDA能够反映公司最核心的盈利水平。EBITDA相对自由现金流(FCF)而言计算更为简便,并且EBITDA可以反映出公司自由现金流的增长情况,因此EV/EBITDA估值法成为除P/E估值法外最简单直接又较为具有解释意义的估值方法。此外,在兼并收购案例中,EV/EBITDA是最核心的估值倍数,尤其是在私有公司收购或上市公司私有化的案例中,因此未来在对被收购企业的估值中仍沿用EV/EBITDA估值法。对兼并收购获得的控股子公司应用EV/EBITDA估值法的好处在于子公司的资本结构和经营范围与母公司可能相去甚远,以公司被兼并收购时的企业价值倍数为起点,投资者和分析师可以对该公司进行合理的估值。

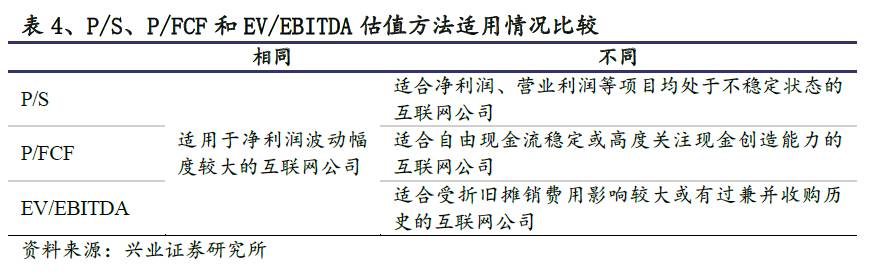

通过对市场的观察,我们发现部分互联网公司存在同时适用于P/S、P/FCF和EV/EBITDA中两个及以上估值方法的情况。主要原因在于非适用于P/E估值法的公司通常具有净利润波动幅度大的情况。因此,市场会寻找公司利润表上的其他项目,包括收入和EBITDA,进行估值计算。自由现金流的计算公式表明,FCF和EBITDA的区别主要在于净营运资本变动值和资本支出。当公司的净营运资本变动和资本支出长期稳定时,其自由现金流和EBITDA的相关性极高。

P/FCF估值法案例分析

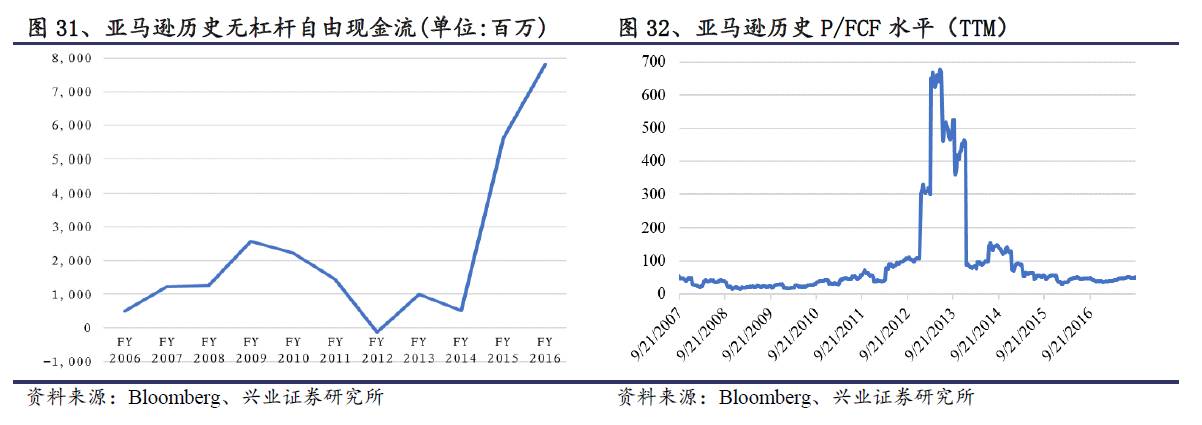

亚马逊在过去多次电话会议和业绩预告中强调了对于自由现金流增长的关注,明确其经营目标在于提高营业收入与自由现金流。因此,基于自由现金流的估值方法也是亚马逊的主流估值方法之一。亚马逊近两个财年中表现出十分可观的现金创造能力,2016年公司自由现金流达到80亿美元。

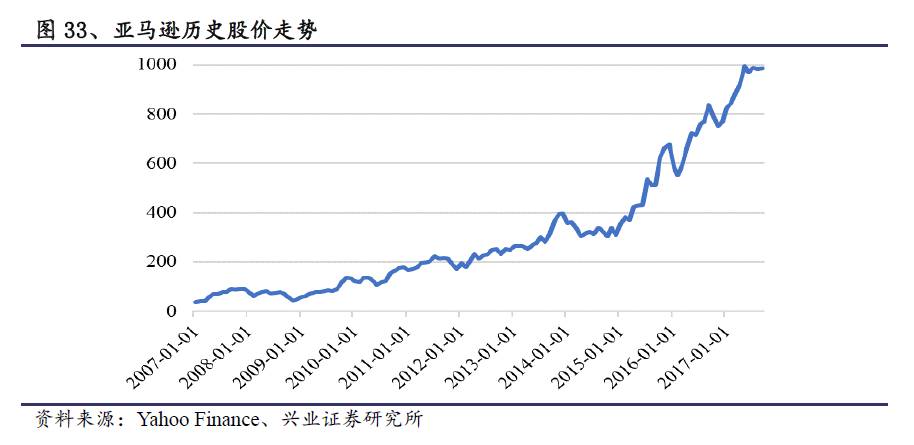

对于高增长、新模式的上市公司,市场给出的合适的估值指标往往不止一个。在业绩发生波动时,市场也能够及时转变为对调整后业绩进行估值。在单项指标出现异常时,例如2012年自由现金流和净利润同时为负的情况下,P/FCF估值法对亚马逊的重要性显著减弱,P/S估值法的重要性有所提升。但P/FCF估值法对亚马逊来说存在较大意义,自由现金流的变化能够反映公司实际业绩与管理层的预期。因此,部分机构利用未审计财报数据获取调整后的自由现金流进行估值,继续对公司自由现金流表现进行观察。目前亚马逊的P/FCF倍数稳定在50x的水平,公司股价走势体现了公司的现金创造能力。

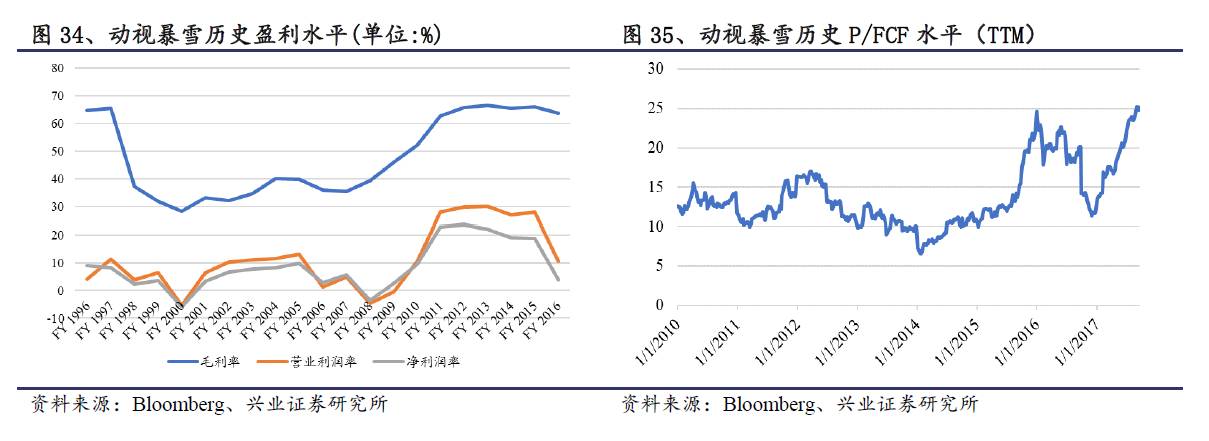

动视暴雪是全球知名的游戏服务商,主要产品包括魔兽世界、使命召唤等口碑较好的大型游戏产品。近两年,动视暴雪的估值方法因被收购主体King带来的巨额无形资产摊销费用而改为EV/FCF估值法。2015年,动视暴雪完成对游戏开发商King的收购,在免费游戏和手机端游戏领域更进一步。2016财年,受King的无形资产摊销影响,动视暴雪净利率大幅下滑,市盈率出现大幅波动。在净利率产生异常波动的情况下,P/E估值法不再适用于动视暴雪。由于无形资产摊销费用并未对公司现金产生影响,EV/FCF估值法成为主流的估值方法之一。2015年,动视暴雪的P/FCF倍数出现明显波动,其原因包括两个方面。一方面,魔兽系列产品带来的现金流减少,另一方面,守望先锋预告片的播出和市场对公司新游戏产品的期望支撑公司股价。目前,动视暴雪的P/FCF达到25x的水平。

EV/EBITDA估值法案例分析

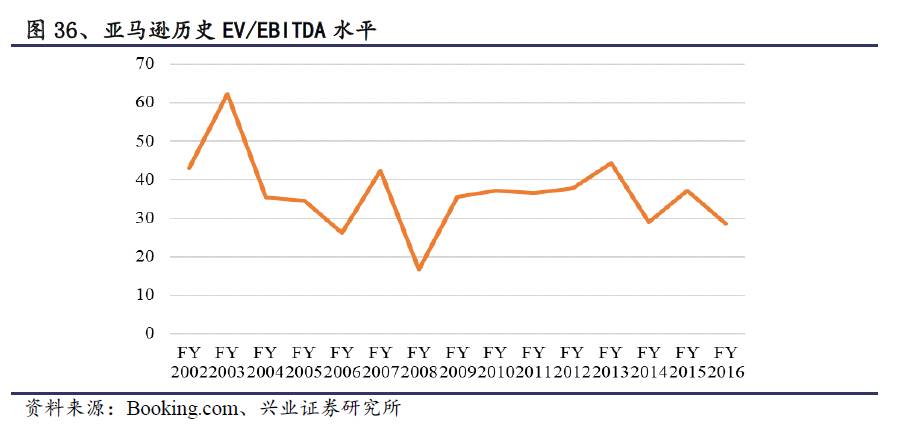

2001年以前,亚马逊的营业利润率、EBITDA利润率和净利率均为负值。行业与公司均处于发展初期,因此主流估值方法为P/S估值法和基于公司现金资产的估值方法。自2001年开始,EBITDA利润率开始上升,并稳定在5%-6%左右。同时,根据过去15年的历史数据表明,亚马逊的EV/EBITDA比值较为稳定。另一方面,亚马逊近年建设了许多数据中心,以支持其AWS业务。数据中心每年的折旧费用越来越高,目前已达到营业收入的6%。因此EV/EBITDA估值法是亚马逊目前的主流估值方法之一。

2.4、互联网公司估值随公司发展更注重公司收入和利润

在互联网公司进行前期融资时,活跃用户数是所有公司估值的一个重要指标。但对Facebook、Google等大型互联网公司进行估值时,活跃用户数仅衡量公司收入等式(收入=单价×数量)中的数量部分。对上市的互联网公司进行估值时,市场更加关注互联网公司的利润表项目,即公司的收入和利润。在对互联网公司进行估值时,其活跃用户数的增长是支持其估值增长的一个条件,最终,用户数的增长会反映至公司的收入增长和利润增长上。

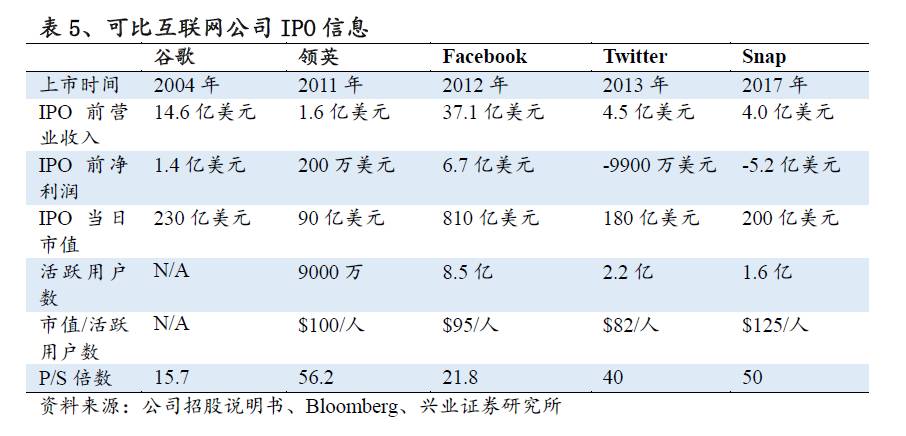

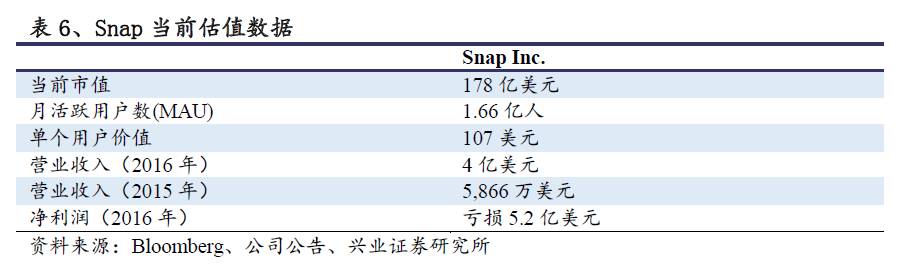

Snapchat和Instagram是目前较为活跃的网络社交平台,两个平台都以图片信息作为载体,以区分于Twitter、Facebook等传统社交平台。诞生于2011年底的Snapchat,于2017年初成功上市。Snap最近财年营业收入仅为4亿美元,公司亏损规模达到5.15亿美元。市场对Snap Inc.进行估值时采用的是基于活跃用户数的估值方法。目前Snap市值约为178亿美元,其最新公布的月活跃用户数是1.66亿人,可计算其单个用户价值为107美元。与其他互联网信息供应商相比,Snap上市当日市销率倍数过高。领英用户的LTV(生命周期价值)领先于其他公司,并且领英拥有独特的用户群体(职场人士和高校学生),因此公司获得高估值,从而产生高市销率。

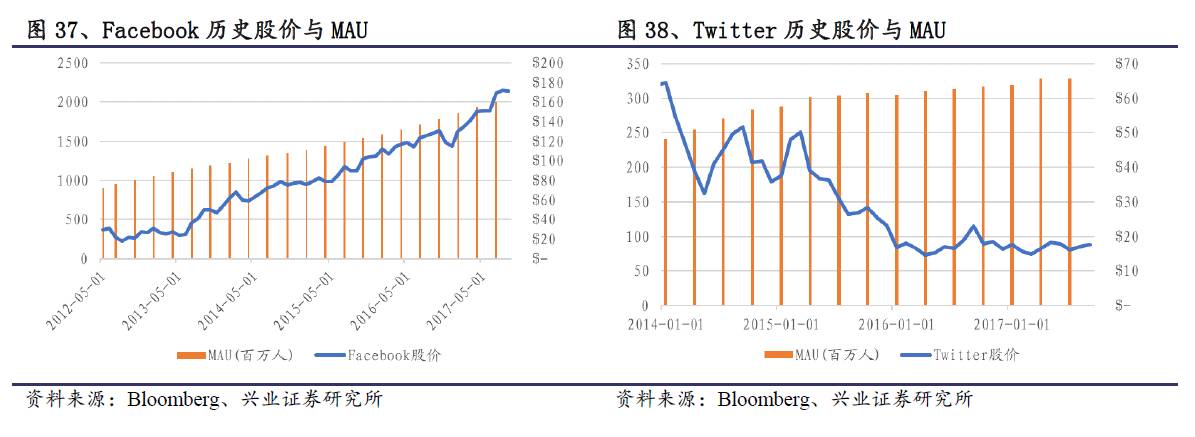

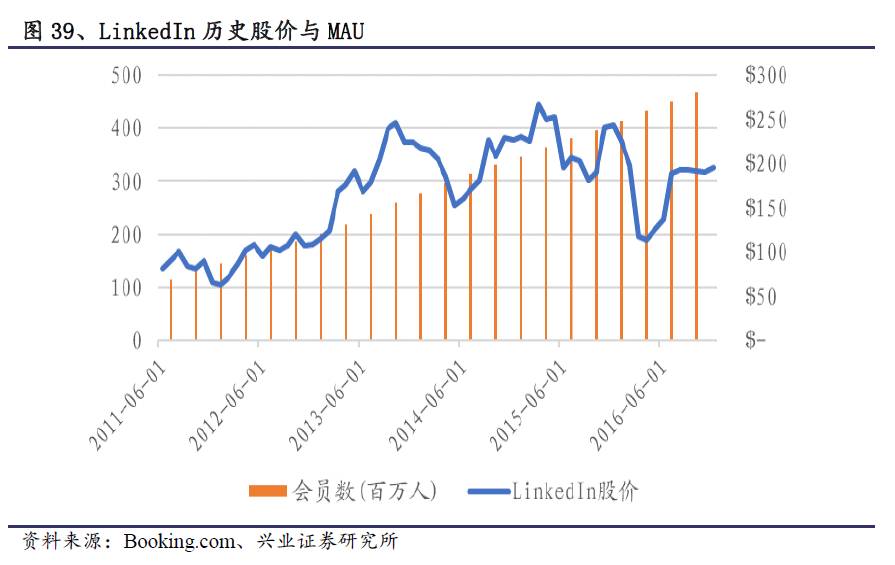

Snap的收入来源与Facebook、Twitter相似,但市销率远高于Facebook和Twitter,并且Snap的亏损规模比上述所有可比公司大。从Facebook和Twitter的历史数据上看,Facebook在2013年以前存在股价与MAU变化高度相关的现象;Twitter上市时间较晚,公司在IPO当日估值较高,此后股价变化与MAU变化无明显相关关系。由此可证,在Facebook和Twitter上市首日的估值方法为基于用户数的估值方法,而后期的股价波动与MAU的变化显示出估值方法转为关注公司收入或利润。LinkedIn在2013年以前也表现出股价与MAU高度相关的关系,随后股价与MAU变化无明显相关关系。因此,LinkedIn也显示出后期估值方法转为关注公司收入或利润。

目前,Snap在IPO首日的估值仍建立于活跃用户数之上。近两个季度中,Snap营业收入略有增长,但亏损规模显著增加。市场对其业绩作出反应,股价已降至14.72美元,表现出市场逐渐回归关注收入和利润的趋势。

目前,仅有少数互联网公司以基于活跃用户数的估值方法为主流估值方法。以Facebook为例,市场在IPO当日仅关注其用户数,即“收入=单价×数量”中的“数量”部分。当Facebook明确业务发展方向之后,市场对于等式中的“单价”部分更加注重。由于“单价”和“数量”都受到市场的关注,市场的实际关注焦点落到等式左边,即Facebook的收入。Twitter、腾讯的微信、新浪的微博等互联网公司或互联网公司的重要业务部分的主流估值方法都与其收入和利润相关。尽管活跃用户数的增长情况可以显示公司和部分业务的增长情况,但用户数的增长不必然支持公司估值的上升。