电动汽车6月中旬底部启动至今板块中枢已经涨了20%-30%以上,龙头个股涨幅50%以上,很多投资者在考虑这个位置是否建仓或者是否兑现收益。这次我们重点讲解一个图,来阐述为什么我们如此坚定看好这一波电动汽车趋势性行情:

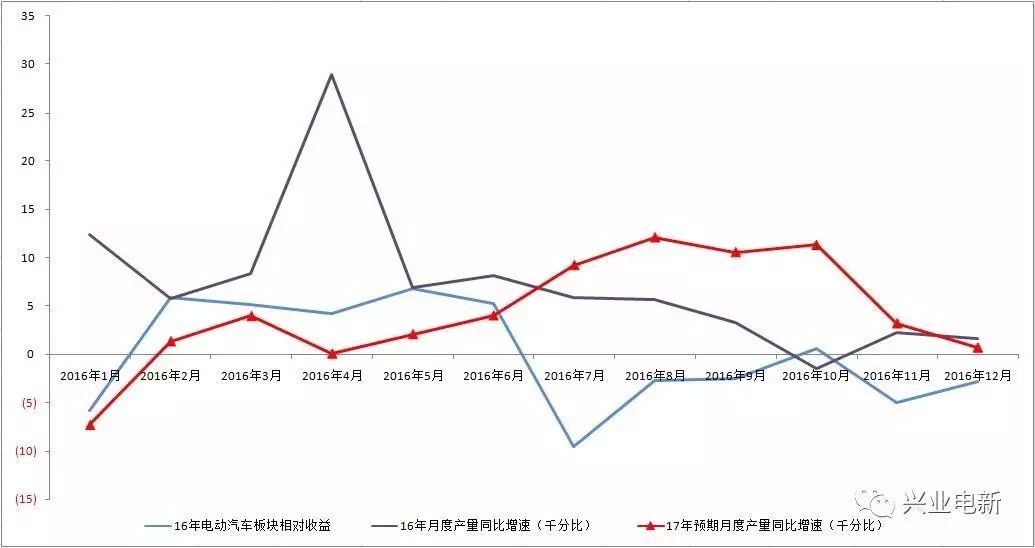

蓝色曲线是电动汽车板块相对A股指数的收益,电动汽车板块是我们团队自己设置的电动汽车指数,包含全产业链主流个股,流通市值加权平均。紫色曲线是2016年电动汽车月度产量同比增速,为了展示清晰,我们采用千分比进行数据处理。

我们用这两条曲线分析去年的电动汽车板块行情,16年的2月-6月是电动汽车板块相对收益最为明显的一段时期,虽然当时有“查骗补”的行业阴霾,但电动汽车产销数据仍旧比较强劲,市场对年中政策调整完毕具有强烈预期,6月份从之前月度3万直接提升到4万以上,竟然出现了一波小的抢装。板块在产销高速增长以及整体调整落地强烈预期的推动下,展开了持续一个季度以上的波澜壮阔的行情,我们去年的成名作亿纬锂能、国轩高科、方正电机等正是这一时期主要推荐的品种。

16年6月底政策推出严重低于预期,“查骗补”持续升温,产业进入深度调整期,月度产量增速开始拐点向下,绝对值再次回落到3万水平,与此同时,板块出现明显下跌,下半年严重跑输A股指数。从这两条曲线我们可以得出简单的结论:政策调整最终会反映在行业产销数据中,而产销数据和板块相对收益具有极强的相关性,提前预判行业产销趋势是判断板块行情的基础。

17年6月新能源汽车产销量分别为6.5万辆和5.9万辆,其中商用车1.6万辆。6月数据商用车(大巴和物流)数据明显超预期,经历上半年市场对政策调整以及对去年抢装客车的消化,客车以及物流车产量开始恢复,符合我们4-5月全产业链调研得出的判断。今年下半年国内电动汽车产销会有三点特点:(1)乘用车的趋势不会变,今年仍然以A00级乘用车放量为主,非限购城市的占比明显提升,这是一个很好的指标,明年在双积分政策驱动下,乘用车无论是结构还是量都会拐点明确向上,在之前的深度报告以及数周周观点有详细阐述;(2)客车今年整体还是下滑,但量会集中在下半年,尤其是8月份开始,主要因为地方政府采购将集中在8月开始,11-12月份不出意外的话仍将出现月度数据高点;(3)物流车今年大概率超预期,我们独立于市场观点认为物流车近两年的主要驱动力不是成本优势,而是路权优势!今年邮政、菜鸟、京东、顺丰等物流企业将加速购买电动物流车,全年物流车产销目标从之前的7-8万辆上调到12-13万辆。

从上一段分析我们可以推算出未来几个月的月度数据,6-7月份数据持续好转6.5-7万辆,8-10月在客车招标放量的趋势下,数据有望达到9万辆的水平,11-12月份集中交付,达到11-12万辆,全年保持75万辆预期不变。从红色曲线可以看出,我国电动汽车产销数据6月起进入“蜜月期”,现在政策调整方向均为利好(比如运营“3万公里”才能拿到补贴政策下调里程数、免征购置税延续等),三季度产业没有任何利空风险!与此同时,全球电动汽车周期明确启动,可以参考我们之前的系列论述。

投资建议方面,我们推荐的方向不变:(1)全球主流供应链:创新股份、宏发股份、三花智控等;(2)国内主流供应链:国轩高科、亿纬锂能、方正电机等;(3)上游供不应求环节:赣锋锂业、天齐锂业、华友钴业、诺德股份、中科三环等。由于国内产业进入加速期,我们认为国内主流供应链如国轩高科、亿纬锂能、方正电机等中游品种接下来表现大概率会超出预期。