是的,就是这一天——1月16日。收盘妥妥地站上3100点,一切好像未曾发生过一样。微跌!可怎么感觉又经历了一场股灾?

其实A股只需要有那10来只权重股就行了,其他的3000只股票存不存在又有啥关系呢……

上证指数微跌0.3%

深证成指跌2.95%

2853只有交易的股票

上涨个股仅366只,下跌有2476只

有1173只跌幅超过5%

创业板542只股票中

有32只上涨,其中还有11只是新股

有328只下跌超5%

110吗,有人怀疑买了假股票,大盘没跌多少,大片个股却跌停,股灾4.0的感觉。

这场股灾的套路是什么?

先是打压中小创估值,再是影响数千亿市值的打新资金,IPO加速负面效应在二级市场蔓延。然而,市场并没有一边倒地反对IPO加速,有机构就认为IPO发行市场化更有利于市场定价。

这种跳楼走势你还熟悉吗?

创业板:午后不断跳水,一度暴跌6%,跌破熔断时期最低点,为连续第八天下跌,且超过200只股跌停,随后尾盘小幅回升。

沪指:沪指已经连跌五天,迈向2015年8月以来最长连跌纪录。

今日,创业板指数盘中放量暴跌6%,中小板指数盘中放量暴跌超过5%,前者距股灾点位一步之遥,后者距熔断危机点位仅一步之遥。

尽管影响中小创估值因素众多,但无可否认的是,新股IPO加速带来的中小创股票稀缺性不再,进而打压中小创高估值是主因。

例如,按照目前每个交易日3只新股计算,每年可发行新股约600只。往常炒小、炒新、炒差,瞬间在逻辑上走入了死胡同。一般的并购、资产重组也失去了意义,更何况搞个高送转、高管持股计划这种维护市值的小动作。

那么这种逻辑是否有迹可循呢?答案是否定的。

首先是新股打开涨停板的速度越来越快,而且开板后连续暴跌时有发生。

据券商中国记者统计,上周共有16只新股打开了一字涨停板,其中5只个股涨停板数不足5个,分别是赛托生物、太平鸟、景旺电子、常熟汽饰、中原证券。而超过10个涨停板的新股只有6只,分别是弘亚数控、永吉股份、数字认证、平治信息、容大感光、兴齐眼药。

值得注意的是,在上周开板的新股中,只有中原证券是大盘股,其余4只新股都属于小盘股,太平鸟仅收获3个涨停,从收益率方面来看,太平鸟的破板涨幅仅83.1%。

最新龙虎榜数据显示,机构今日卖出多只未开板新股。新宏泽被一家机构卖出140万元,今日成交1979万元,上市以来累计收出12个涨停;美联新材被四家机构卖出逾11万元,其上市以来累计收出9个涨停;贝斯特也被一家机构卖出1万元,今日为其上市以来的第四个涨停。

刚刚开盘后的新股至少还收获了涨幅,并没有高位套牢股民,而之前开盘并在高位盘整或暴涨的次新股,股价几乎被腰斩的比比皆是,股民已被严重套牢:

其次是高送转后的放量暴跌,当然这里也有高送转搭售减持的情况。

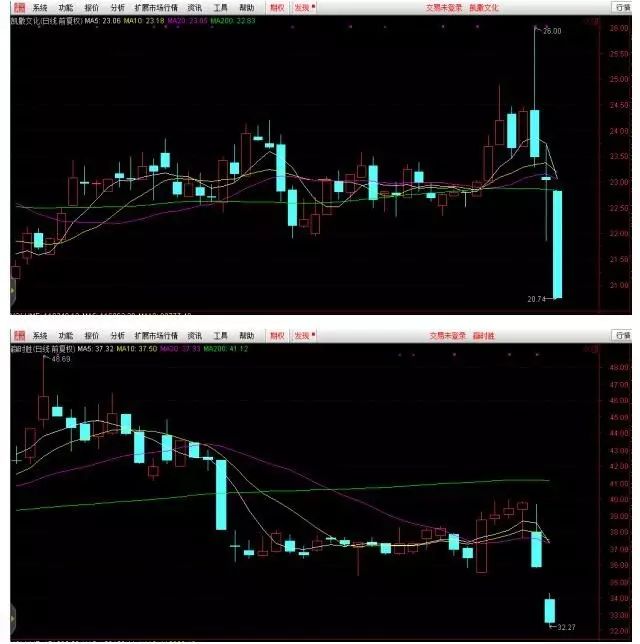

如凯萨文化上周三完公布控股股东提议10转20后放量暴跌近20%,赢时胜上周四晚公布10转增30后下跌超过20%。

最后是创业板指数和权重股纷纷破位下行。

如创业板指数在去年12月12日放量跌破守了6个月的下轨,今日更是距离股灾时的最低点位仅一步之遥,昆仑万维、万达信息、东方财富、乐视网等权重股也纷纷跌破守了数月的底部,多数已跌破股灾时的点位。

按照市场有效性理论,创业板指数及权重股陆续跌破股灾时的水平,其赖以生存的高估值基础一定是受到破坏,这个基础就是稀缺性。由此可见,新股IPO加速发行确实是去资产泡沫的一件法宝。

有成熟股民很容易发现,新股IPO加速发行对二级市场的冲击,已经从创业板蔓延到主板,逻辑是随着新股IPO加速,二级市场资金已经对追逐新股渐渐失去了兴趣,这就造成开板速度越来越快,新股开板后纷纷暴跌。最终影响到网下配售投资者的利益。

据券商中国此前报道,在现行新股发行制度下,一般网上打新配置市值约20-50万元,网下打新的基本门槛则由1000万元起步,目前已摸高至6000万元,这类配置市值被投资者形象地称为“打新门票”。

据券商中国记者统计,在新股赚钱效应的带动下,网下配售获配人数增长迅猛,从最开始的不足百人获配,到7月份开始实现千人以上成功获配,在12月时更有7610名个人投资者成功获配。

要知道,每个网下打新参与者背后至少是千万元的流通市值。在打新收益率大幅下降甚至面临风险的时候,这部分资金的选择十分关键,当打新收益不能够覆盖这些个人投资者的市值“成本”时,退出或是第一选择。

中金王汉锋分析称,以目前静态测算下来的C类投资者年化收益率可能无法覆盖专门打新产品的成本线(目前部分产品的成本线可能在6%左右),这可能导致一些C类投资者撤离打新市场。其因打新而买入的市值底仓短期也有卖出的风险。

王汉锋给出一组数据:目前网下打新底仓规模约6500亿,考虑60%申购来自C类投资者,假设其中有10%属于专门打新产品,则直接影响在400亿元左右,虽然绝对资金量不大,但是对市场预期的影响可能要大于直接资金面的影响,由于打新底仓多对应估值偏低的权重股,因此对短期指数表现也会带来一定压力,近期指数表现不佳,可能一定程度上是受到了这样的影响。

记者觉得可能王汉锋低估了市场上专门用来打新的资金,对比去年1月底和11月底的投资者所持市值分布不难看出,市值在1000万到1亿之间的投资者数量从39441户增加到62160户,市值在1亿以上的投资者数量从3592户增加到4791户。

即便考虑到市值随着指数升高而提高,并参考记者对打新市场的调查,专门从事网下配售(打新)的资金规模至少在数千亿。更何况,还有数以百万级的中小投资者,为了参与网上打新都留在了股市。

不过,记者赞同王汉锋的分析,这些资金大部分买入了低估值的蓝筹。如何守住这些数千亿资金买入的筹码是当下稳定大盘的一个七寸之处,中小创恐怕还远未跌到需要维稳的合理估值。

市场并没有出乎投资者意外,就在大盘蓝筹筹码出现松动的一刹那,上证50成分股立刻遭神秘资金护盘,买入之坚决,护盘之有力,恐怕大家心里都有数。

由于中小创股票的持续下跌和IPO加速有关这一事件,已经成了秃子头上的虱子——明摆着的事。自然有不少投资者吐槽,甚至呼吁监管层放缓IPO速度。然而,他们可能忘了,就在前几天,他们还一致反对清仓式减持。

可是,这两件事明显存在矛盾之处。正是由于IPO还处在审核制阶段,导致IPO道路受阻,已上市中小创明显高估,才导致就连创业的股东都想清仓跑路。大家心里都清楚,只有把这些上市公司的估值打压到合理位置,才能促使大股东增持和减持趋于平衡。

此外,还有投资者认为,尽管企业IPO的融资规模已经被大幅压缩,但是大小非将来的解禁压力依然非常大。这个问题还是上面说的老问题,将上市公司的市值打压到合理位置才能在投资和解禁之间取得平衡,而不是通过控制IPO节奏,然后让投资者为高估值买单。

可能中小投资者往往一厢情愿地认为,一方面要维护二级市场高估值,另一方面监管层应该通过行政指令来监督这些大股东的减持行为。实际上,这已严重违背资本市场的基础规则——买卖自由。

一位不愿具名的资深投行人士就表示,加快IPO发行节奏可以防止次新股因“饥饿营销”而产生的泡沫,这不是抽血效应,是让市场恢复理性的手段。此外,加快IPO供给可以增加壳供应降低壳价值,这也是场内股票下跌的重要原因之一。

那么现实的情况就理清了,中小创的高估值是客观存在的,这个高估值是通过IPO加速,更多地支持实体经济来消化,还是通过让曾经参与上市公司发起设立的创业大股东套现走人,损害实体经济来实现?这个答案是显而易见的。

犹记得2015年,在那个股市风雨飘摇的年份,新股IPO融资仅仅1500亿,仅2015年上半年股东减持的规模就达到5000亿元,下半年国家队为稳定股市投入了超过1万亿真金白银。

在2015年11月10日召开的中央财经领导小组第十一次会议上,习近平总书记对股票市场建设专门提出要求,指出要加快形成融资功能完备、基础制度扎实、市场监管有效、投资者权益得到充分保护的股票市场。习近平的此番讲话迅速在资本市场引起巨大反响。市场人士普遍认为,习近平对于股票市场建设的新要求直击要害、切中时弊,厘清了未来股票市场建设的方向性问题。

了解了这些,就可以理解,为何在普遍预期监管层可能会放缓IPO节奏的上周五,中国证监会13日核准了10家企业的首发申请,这10家企业筹资总额不超过41亿元。

当然,融资功能和投资功能同属股市存在的根本条件,成熟市场之所以成熟,就在于已经在两者之间取得平衡,相信监管层在IPO节奏方面也会考虑到二级市场的承受力。

中信证券:恐惧中贪婪,静待机会

对于1月16日A股剧烈波动,中信策略团队点评认为,市场的反复和投资者纠结缘于两点:第一,较贵的成长板块在机构抱团和年初投资者调仓下的负反馈风险;第二,新股发行提速和过快开板,打新预期收益率下降导致的市场风险偏好回落。这些负面因素在上周市场连续阴跌下被强化了。目前是结构风险而非系统风险释放,在恐惧中贪婪,静待超调后的机会。可以观察监管层对IPO节奏的表态,以及上市后新股的表现。

券商中国是证券市场权威媒体《证券时报》旗下新媒体,券商中国对该平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究相应法律责任。

ID:quanshangcn

Tips:在券商中国微信号页面输入证券代码、简称即可查看个股行情及最新公告;输入基金代码、简称即可查看基金净值。

ID:quanshangcn

Tips:在券商中国微信号页面输入证券代码、简称即可查看个股行情及最新公告;输入基金代码、简称即可查看基金净值。