广发证券银行首席分析师 倪军

[email protected]

广发证券银行分析师 王先爽

[email protected]

2020年10月14日,央行公布9月金融数据。

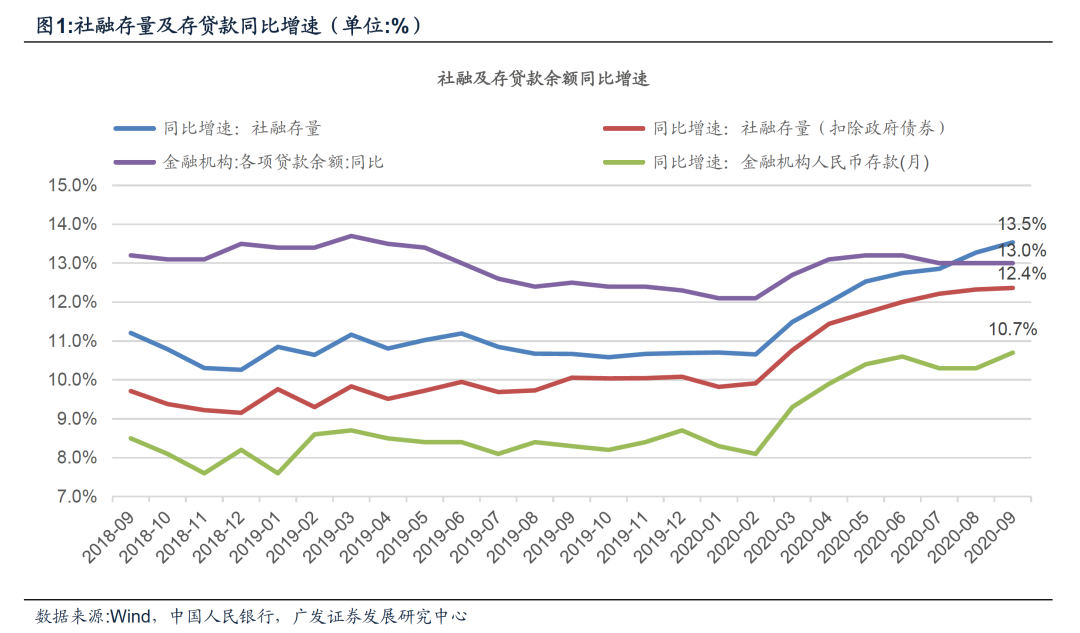

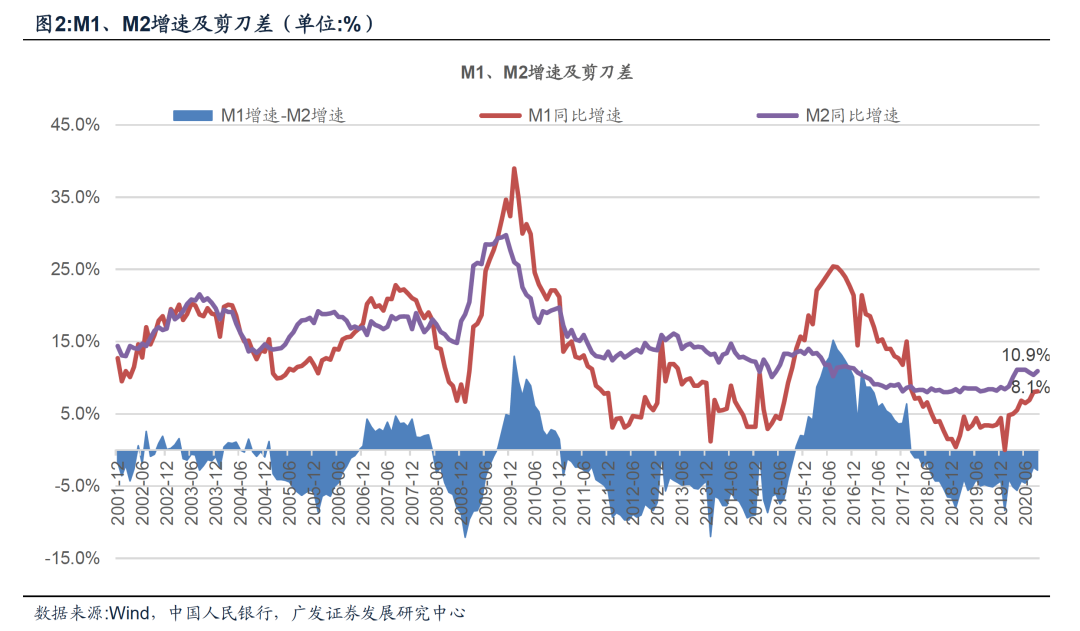

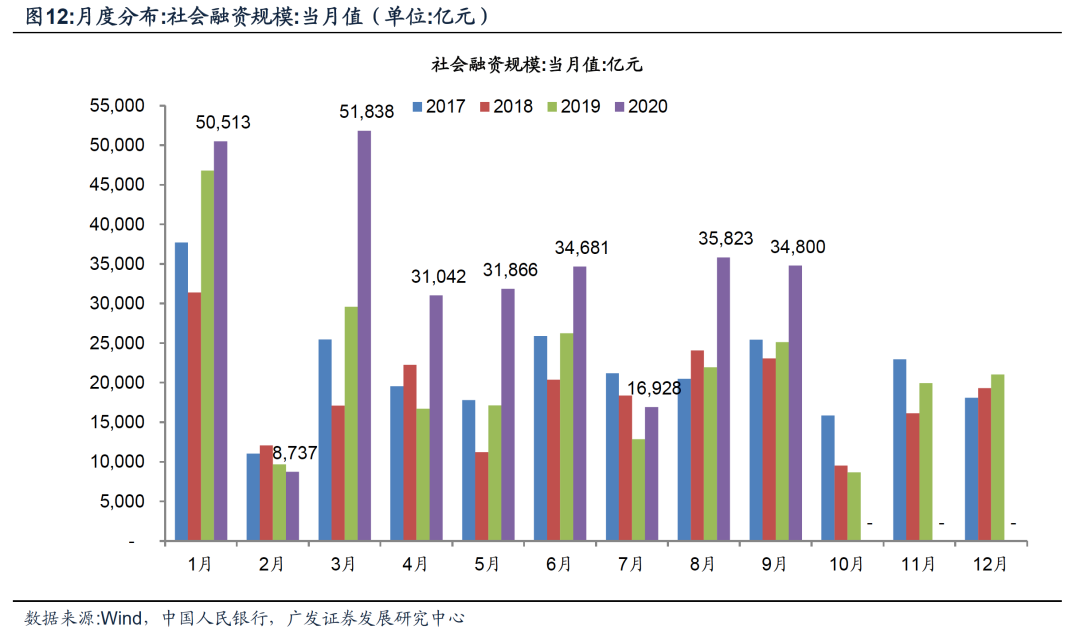

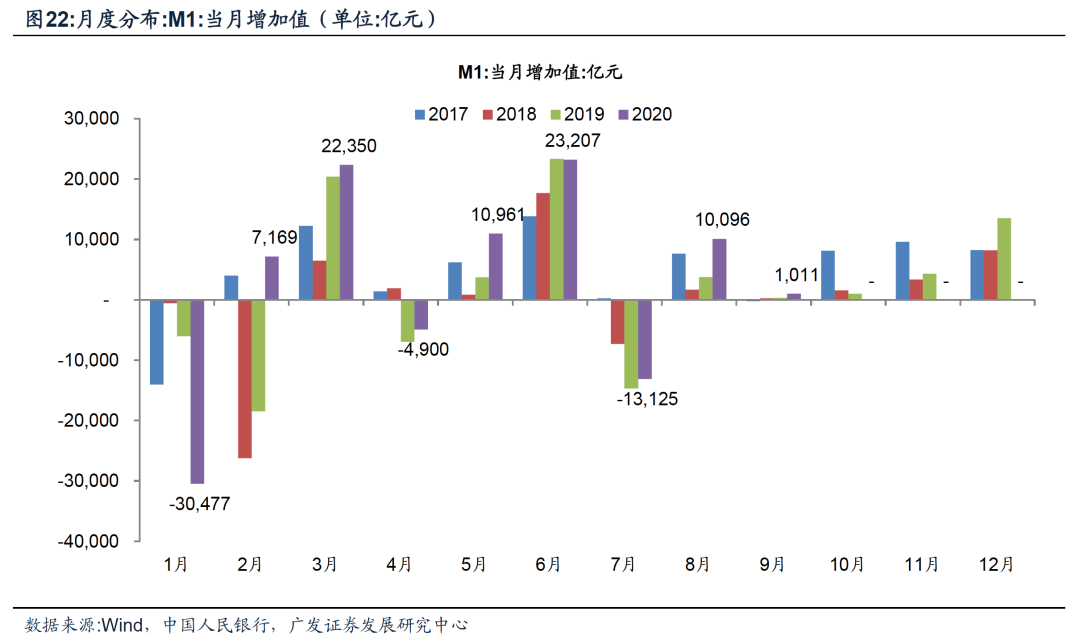

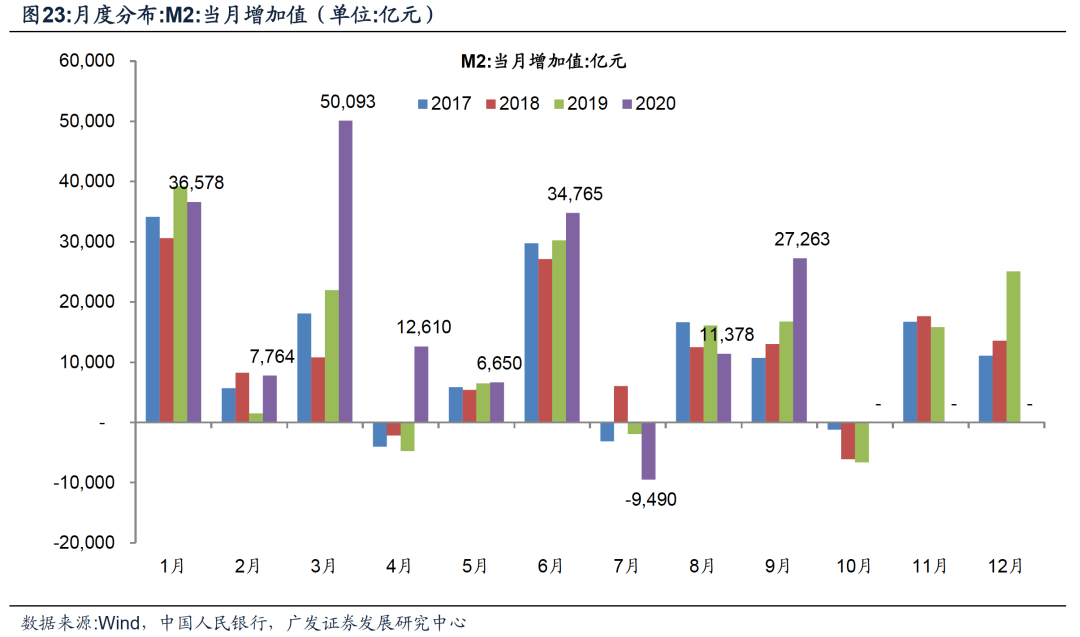

社融同比增速13.5%(我们预期13.4%),增速环比上升0.2个百分点。M2同比增速10.9%,增速环比上升0.5个百分点。M1同比增速8.1%,增速环比上升0.1个百分点。我们点评如下。

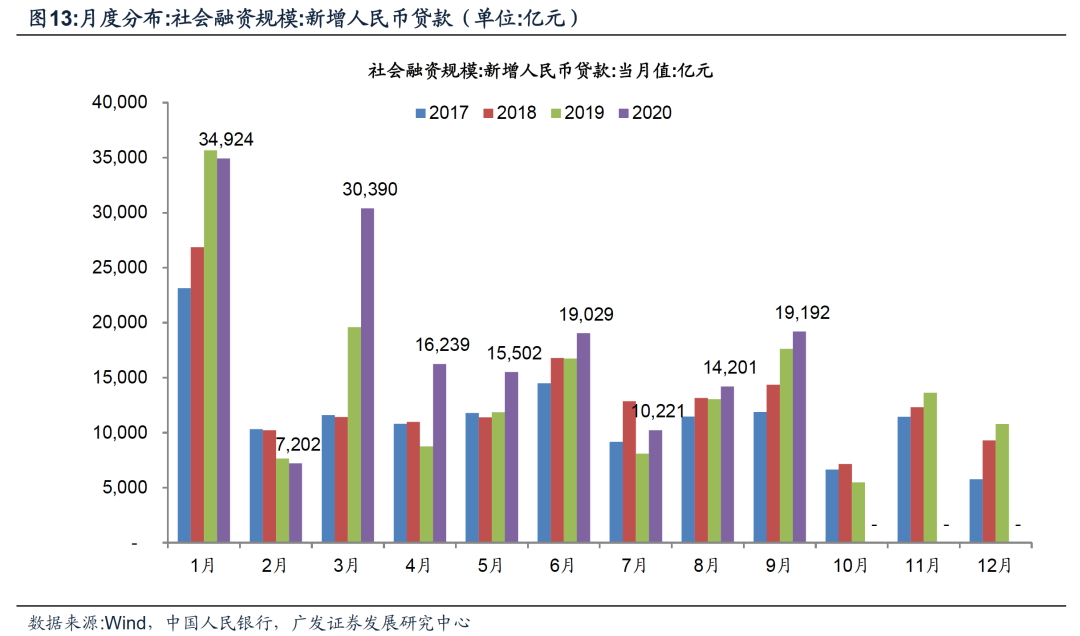

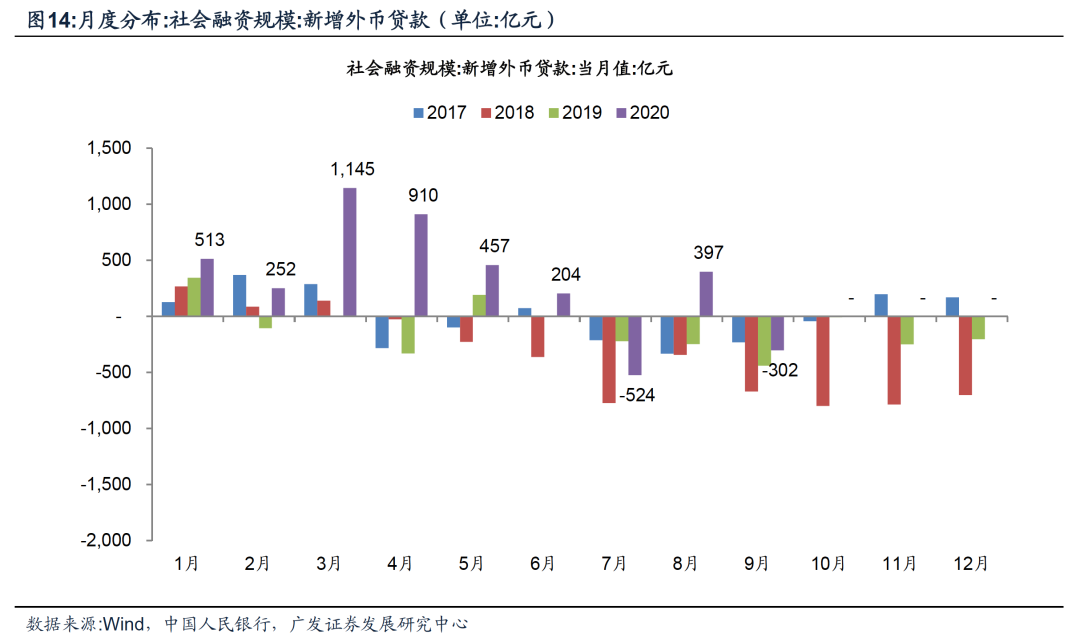

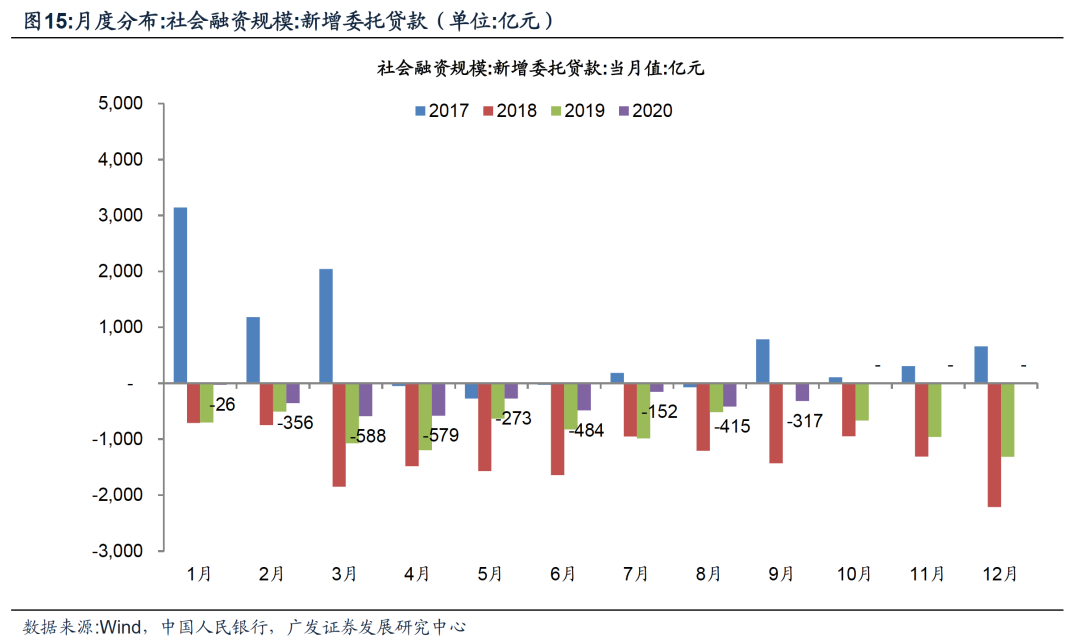

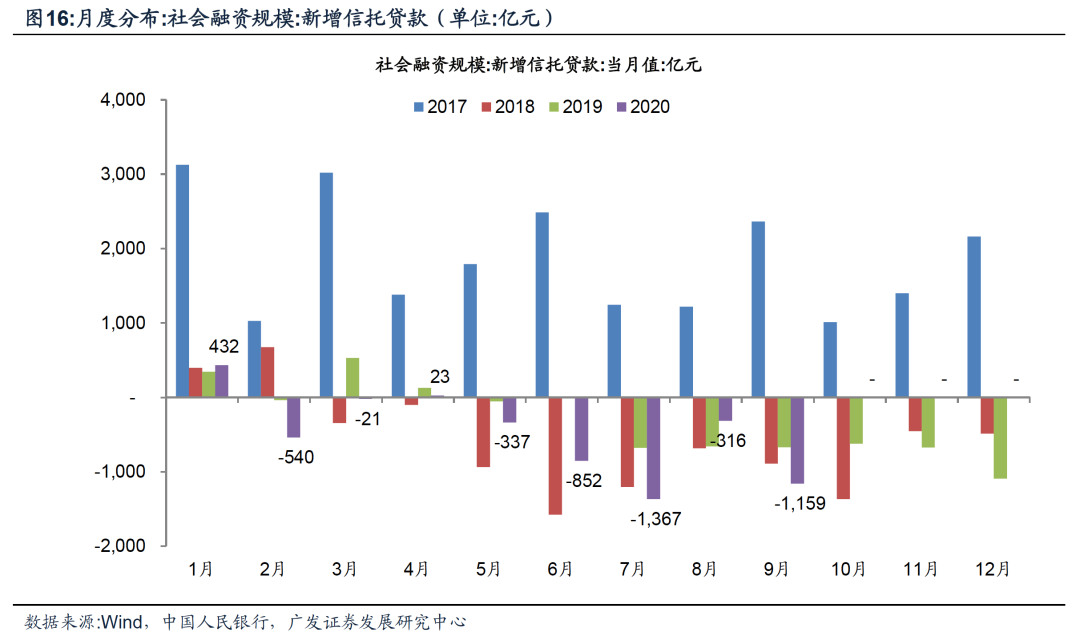

社融增速上行趋势和结构基本符合我们前期预判。

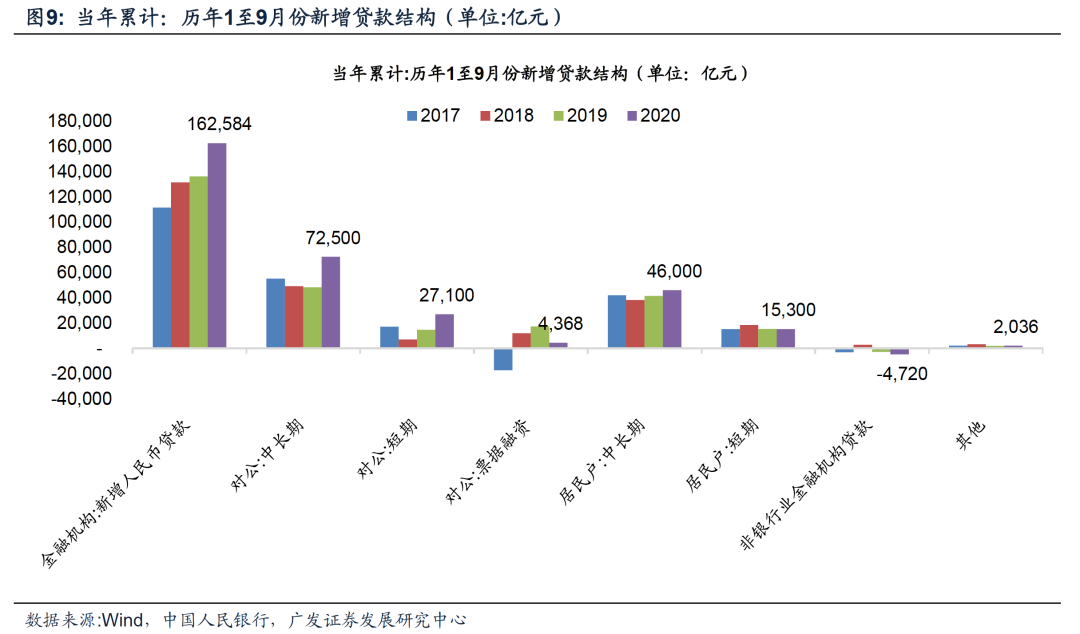

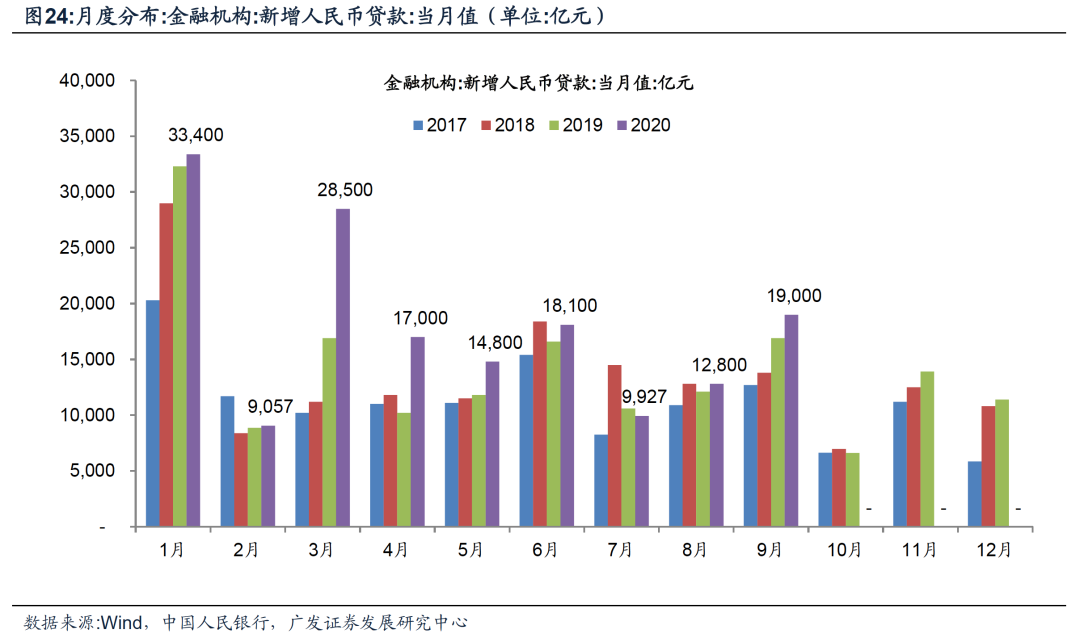

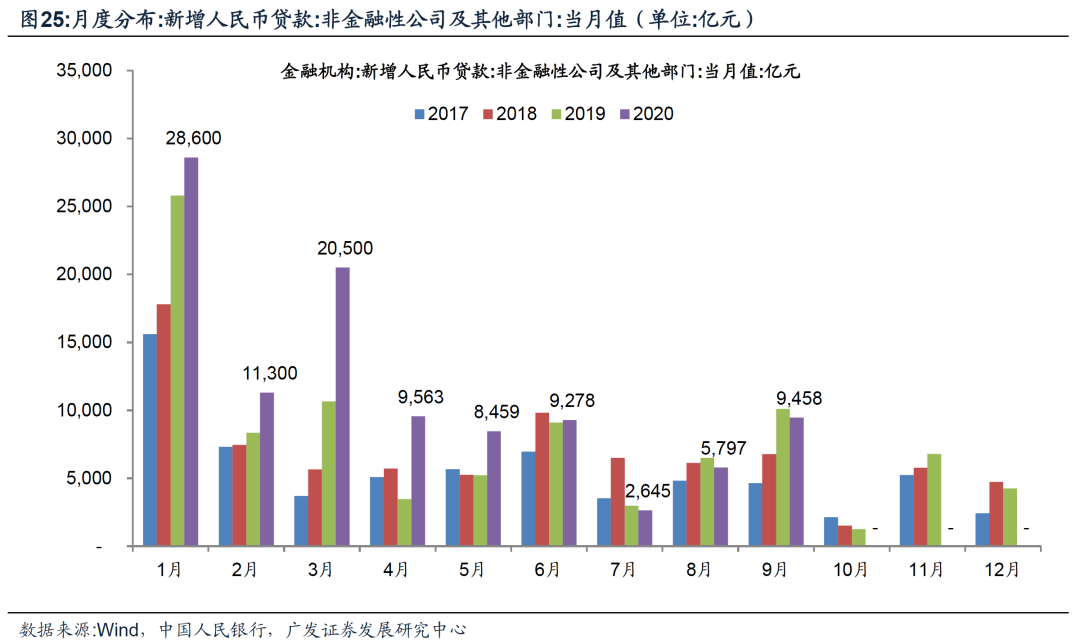

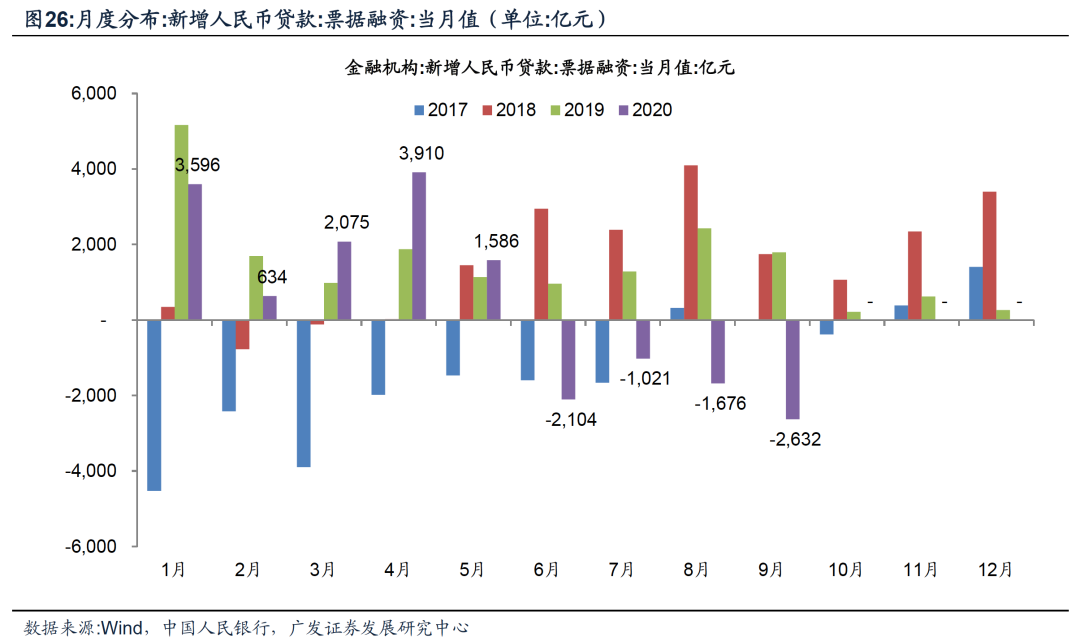

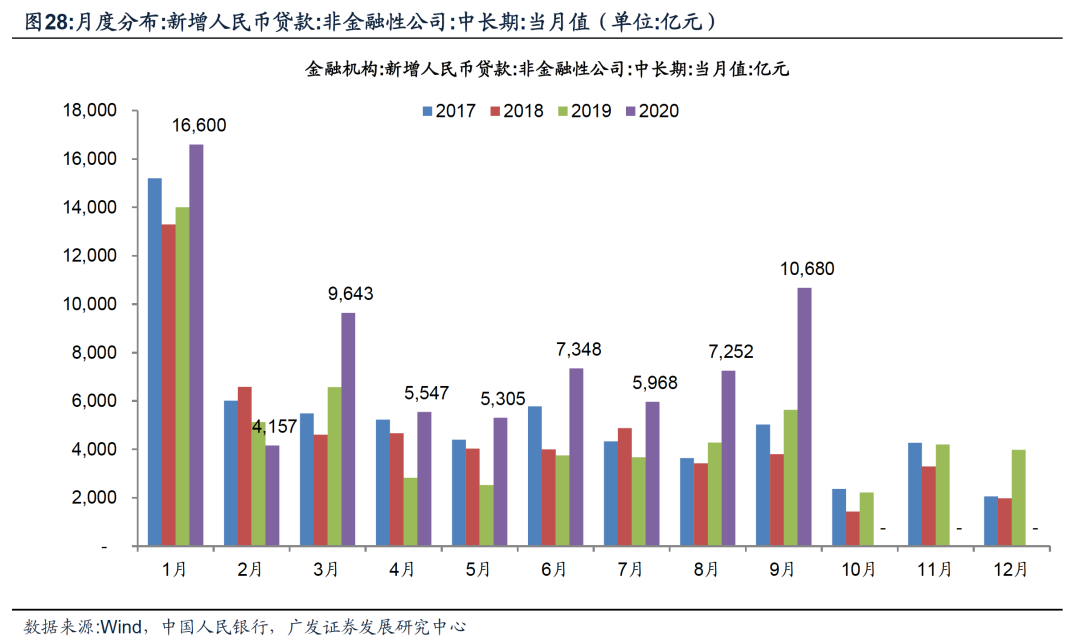

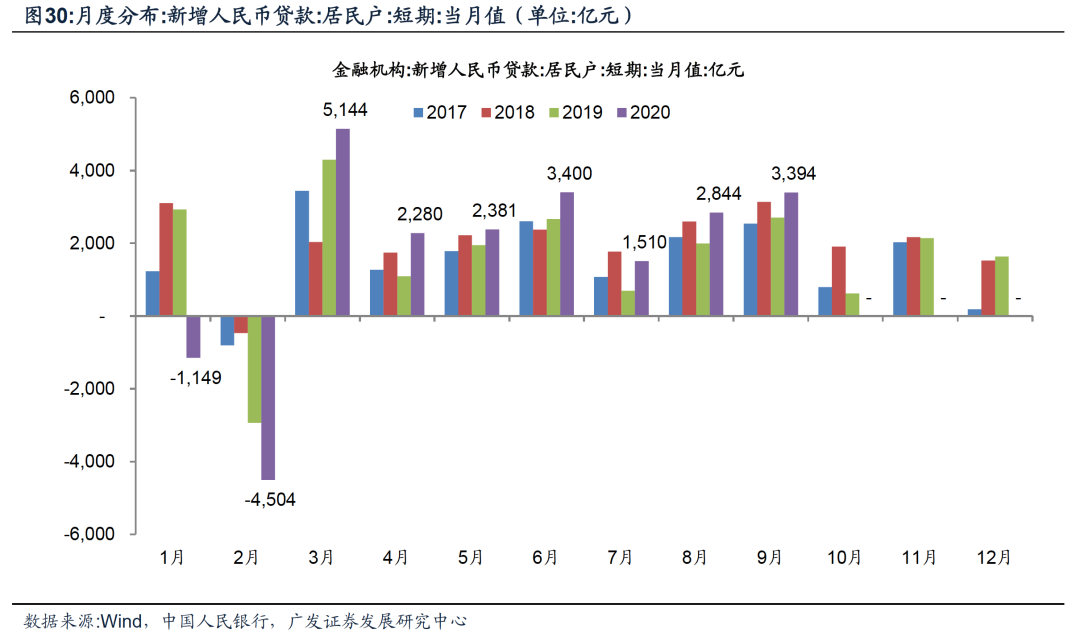

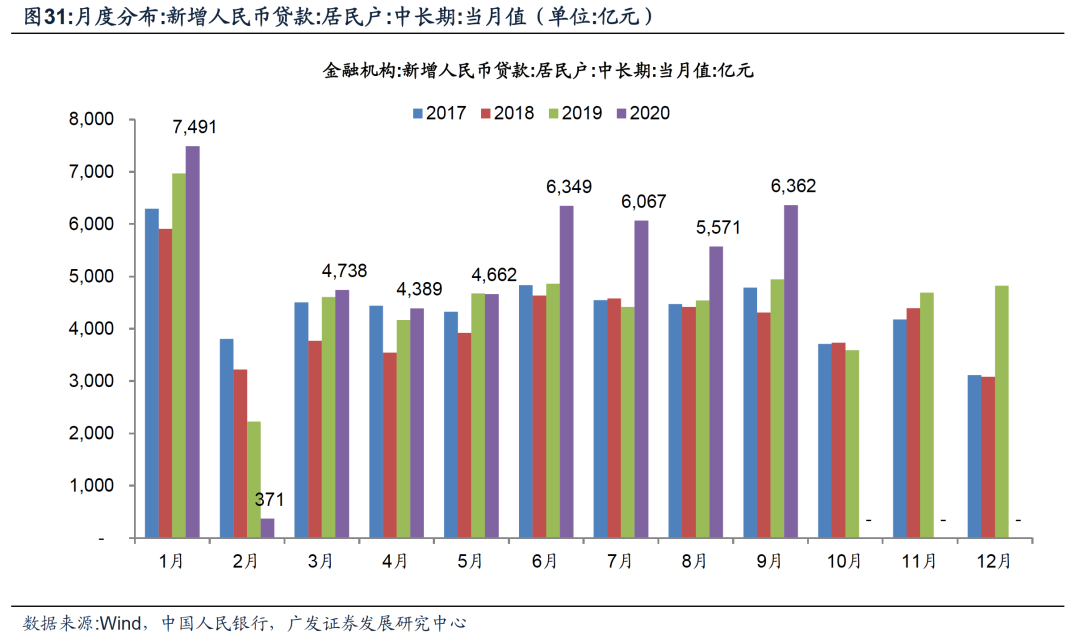

从同比多增来看,主要正贡献还是源自政府债券,非标收缩,信用债负贡献。从信贷来看,中长期贷款和表外未贴现票据继续同比多增,表内票据融资继续萎缩,显示实体经济需求向好,信用供给收敛,

预计这一趋势会延续,这种金融经济环境对银行景气度友好,建议积极关注。

往后看一个月

,

这种贡献结构将继续延续,从而推动社融增速最后一冲,10月份社融增速(11月份披露)可能会是本轮社融增速的高点。

但往后看一年,

相对名义GDP增速,当前社融增速处于高位。随着经济修复,货币宽松的必要性在下降,货币稳健的合理性和合意性上升,监管环境将更重视风险防范和化

解,社融增速会有所回落,

我们认为12%可以作为2021年底社融增速的一个中性预期。

近期监管部门表达“允许宏观杠杆率阶段性上升”,但市场理解上存在分歧。

部分投资者关注“上升”,认为后续货币信用可能会继续高速扩张。

而我们认为关键词应该是“阶段性”。

在经济面临较大下行压力阶段(比如今年上半年),逆周期的货币财政信用政策落地实施,最终会体现为宏观杠杆率阶段性上升,这是现代经济宏观调控的合理现象,不应苛责。

但允许“阶段性上升”也意味着不能“一直上升”

,当经济回归正常潜在增速,宏观杠杆率也应回归合理稳定。

按照我们前期报告《宏观杠杆值多少?》逻辑测算,截至2020年半年末,我国宏观杠杆率约268%,较2019年末上升约二十个百分点。我们预计,由于三季度社融增速仍高于名义GDP增速较多,预计宏观杠杆率仍有一定提升,这便是“宏观杠杆率阶段性上升”的体现。

往后看,随着经济恢复,这个“阶段性”即将过去,宏观杠杆率及增速将趋于稳定,社融增速和名义GDP增速之间的缺口将收敛。

流动性展望:

维持前期观点,当前经济金融环境趋势向好,为期近两年货币宽松周期退出是既定事实,也是合理选择。十月份政府债券供需矛盾仍在,

银行间流动性易紧难松。

股市和实体流动性方面,社融增速冲高接近尾声,实体需求继续恢复,流动性环境逐渐进入敏感期。

财政资金下发一般会滞后债券发行,预计股市流动性的拐点会略晚于社融。建议积极关注银行板块机会。

风险提示:

(1)贸易磨擦超预期;(2)银行资产质量恶化超预期;(3)疫情反复超预期的可能性。

倪军:SAC 执证号:S0260518020004

屈俊:SAC 执证号:S0260515030005,SFC CE No. BLZ443

王先爽:SAC 执证号:S0260520040002

万思华:SAC 执证号:S0260519080006

报告原文:

《如何理解“允许宏观杠杆率阶段性上升”?——2020年9月金融数据跟踪》