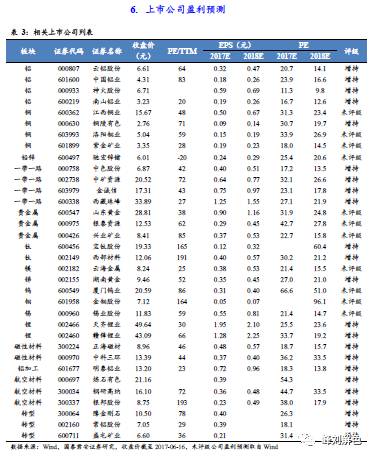

继续推荐电解铝板块和锂电原材料板块。关注铜冶炼板块和铝加工板块。

国君有色新材料 刘华峰 / 徐明德 / 汤龑 / 邬华宇

周专题:新版征求意见稿利好有色板块锂、钴等锂电原材料需求,以及汽车铝材相关上市公司。

6

月

13

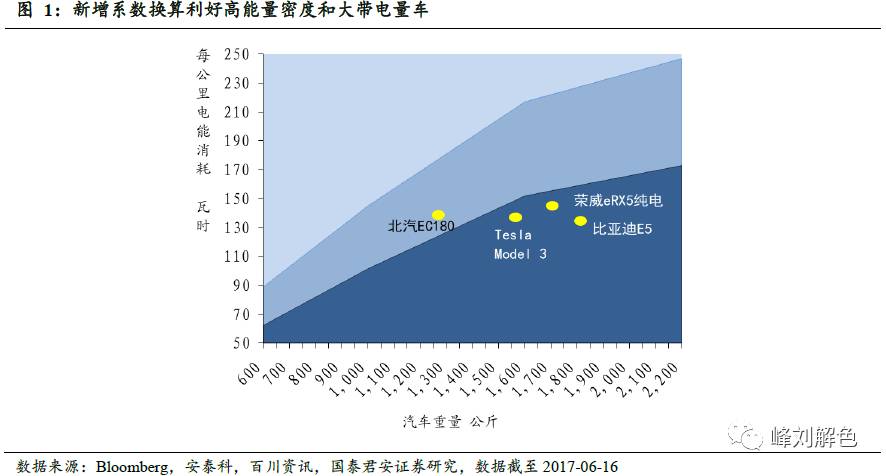

日工信部对乘用车积分制度开始征求意见。何谓积分制度?简言之,新能源车推广将向供给侧转变,从购买补贴向厂商积分转变。车厂生产新能源车产生积分,大排量扣分。分数不达标限制产能和新车型审批,分数足够多的可以销售积分。

补贴新规的积分系数如何解读?

简单换算:积分

=

里程公式

*

系数。参考区域斜率和划档,高能量密度和大带电量车能够获得更高系数。从车型来看,新版积分制度将加速引导车企对于上游原材料板块来说,大电量

+

高能量密度意味着三元材料渗透率进一步增加,利好钴和高品级锂盐需求。而传统汽车减排将加速国内车型减重,汽车轻量化趋势有望更加明确。

深度报告:

国君有色【钴:幻灭与涅槃】

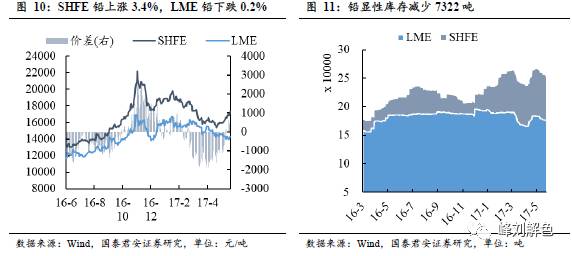

周期研判:继续推荐电解铝、关注铜、稀土。

五月电解铝行业成本环比持平,预计

6

月受氧化铝价格上行影响成本上行约

600

元

/

吨。我们判断,伴随铝需求增长带来的价格上行有望再三季度开始。维持增持评级:云铝股份、中国铝业、神火股份。

国君有色刘华峰【周观点 | 板块反弹,优选标的】

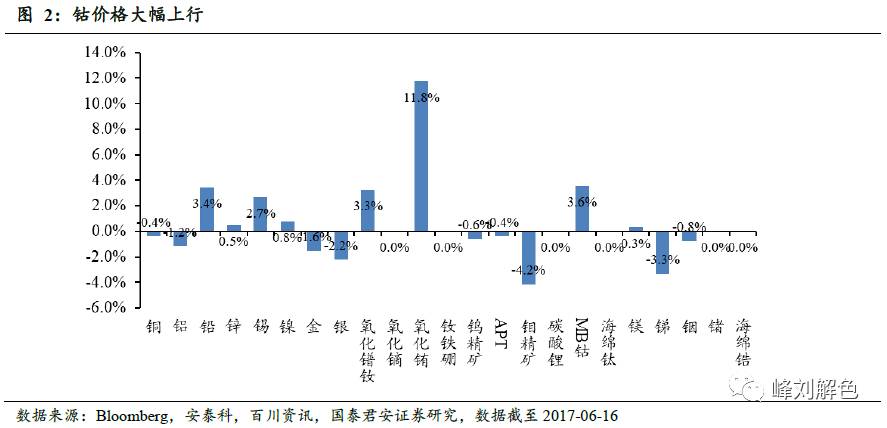

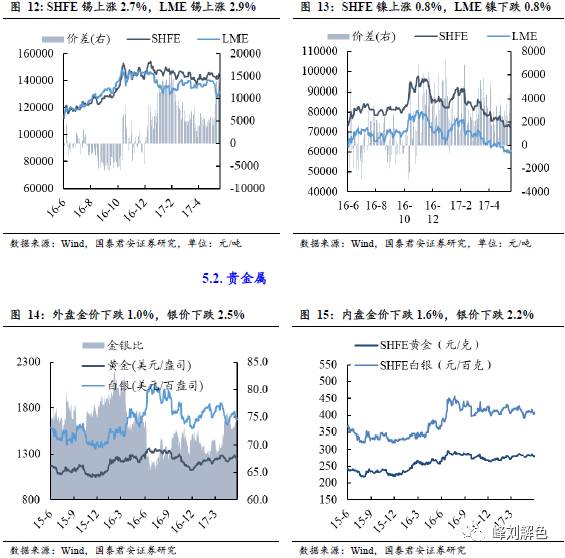

锂电原材料:行业信心恢复,钴价格高位成交。

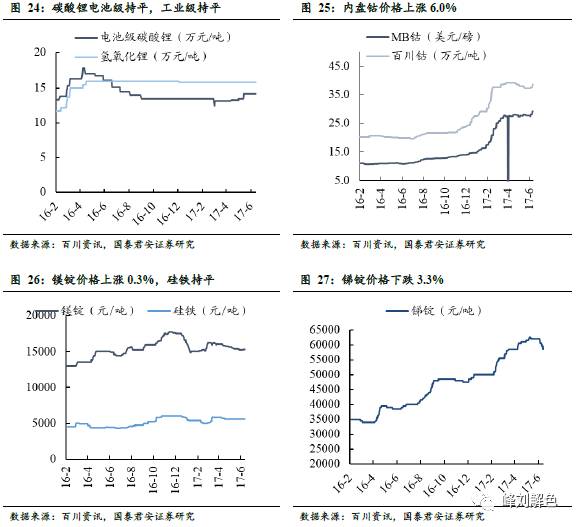

我们维持此前看多钴价和锂价的判断,

2017

年上半年锂精矿供需仍紧张,新增供给

RIM/Cattlin

精矿与加工产能有待磨合,碳酸锂

/

氢氧化锂价格维持高位。海外

MB

钴价格大幅上行,高等级产品价格突破

30

美元

/

磅,国内电钴和钴盐价格开始加速向海外

MB

钴价格靠拢,四氧化三钴需求向好,硫酸钴价格受下游厂商备货需求减弱影响短缺略有缓解。下半年特斯拉

Model3

等大带电量车型销量增长将进一步加速消化锂钴资源和加工产能新增供给。增持评级:天齐锂业、赣锋锂业、中科三环、正海磁材;受益标的:厦门钨业、洛阳钼业、华友钴业。

金属加工板块估值逐步体现吸引力。

伴随金属加工上市公司逐步构筑专业细分领域进入壁垒,估值逐步回落到对应

2017

年

15~20x PE

区间,配置价值显现,增持评级:明泰铝业、南山铝业、钢研高纳、银邦股份;受益标的:亚太科技、东睦股份、海亮股份、楚江新材。

国君有色刘华峰【周观点 | 金属加工板块的魅力】

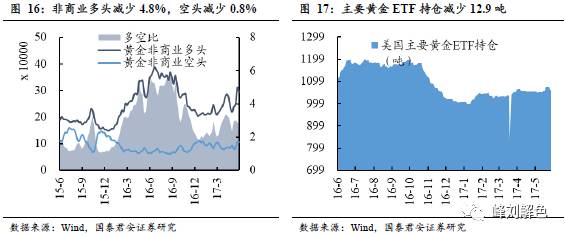

加息落地,金价持续调整。

联储加息同时释放加速缩表信息,显示联储对于利率环境的判断比市场预期更加激进。受此影响,黄金板块估值继续消化。黄金价格上行受益标的:湖南黄金、银泰资源、紫金矿业、中金黄金、赤峰黄金、山东黄金。

风险提示:

宏观经济运行风险。

锂电材料和军工材料板块领涨。

全周沪深

300

下跌

1.6%

,创业板指上行

0.8%

,申万有色金属板块大幅上涨

3.2%

。我们维持上周板块将持续反弹的看法,继续优选锂电材料、电解铝和铜冶炼等板块。

刘华峰/18566231524/首席分析师

徐明德/18017451908/资深分析师

汤龑/15001802656/资深分析师

邬华宇/18801927438/资深分析师