分析师:

谢长雁 S0980517100003

陈益凌

S0980519010002

朱寒青 S0980519070002

联系人:陈曦炳 [email protected]

李虹达 [email protected]

海外疫情不容乐观,累计确诊人数超过50万。

截止北京时间3月27日,海外新型冠状病毒肺炎累计确诊人数517726例,累计死亡24084例,累计治愈56970例。其中美国累计确诊104848例,已经成为全球累计确诊人数最多国家。海外单日新增确诊人数持续攀升,3月27日接近64000例,未来仍有增长趋势。受海外国家重视程度、防控措施、民众意识等区别影响,海外国家疫情防控力度可能不及国内,疫情得到控制的周期可能较国内更长。

海外疫情提振短期需求,关注具备监护仪、呼吸机、诊断试剂等器械出口能力的国产龙头。

疫情带动抗病毒药物以及医疗设备、器械耗材、体外诊断试剂和仪器、第三方独立医学检验服务等多个领域的短期需求,还援助和出口到多个海外国家,也向全世界展现出中国制造、中国创新的巨大潜力。监护仪、呼吸机、诊断试剂等疫情防控治疗器械耗材在全球呈现供给紧张状况,在国内生产企业有序复工的情况下,中国企业将成为供给全球抗疫物资的重要力量之一。建议关注国产生命支持设备龙头,及获批FDA或欧盟病毒诊断试剂企业。

疫情凸显ICU重要性,新基建有望补足ICU短板,相关医疗设备需求有望提升。

重症监护病房(ICU)在本次新冠疫情中重要性与短板均得到显著体现,我国ICU建设起步较晚,当前人均ICU床位指标对比发达国家仍有较大差距(中国为3.8张/10万人,美国34.7,德国29.2,意大利12.5)。预计到2023年国内理论ICU床位数较当前存量有5倍以上空间。ICU建设将带动相关医疗设备需求提升,主要包括呼吸机、监护仪、心电图机、血气分析仪、除颤仪等。建议关注:迈瑞医疗、鱼跃医疗、理邦仪器。

第二批国家集采落地,鼓励非中选药品主动降价。

国家医保局明确要求4月份全面启动实施第二批集采的结果,各地陆续出台政策推进集采落地。上海在执行过程中优先采购和使用中选药品,鼓励非中选药品主动降价,未中选药品质量和疗效有保证且价格适宜的,医疗机构可以在优先采购中选品种的前提下继续采购,但数量不得超过中选品种。集采常态化趋势下,降价对于仿制药企业已经成为大势所趋,对于集采承诺量之外的市场份额预计价格竞争仍然激烈。考虑到DRGs等支付改革稳步推进,未来医药行业受政策影响板块可能进一步扩大,具有创新属性的药企稀缺价值进一步凸显。建议关注:恒瑞医药、复星医药、康弘药业,以及港股石药集团、中国生物制药、中国中药。

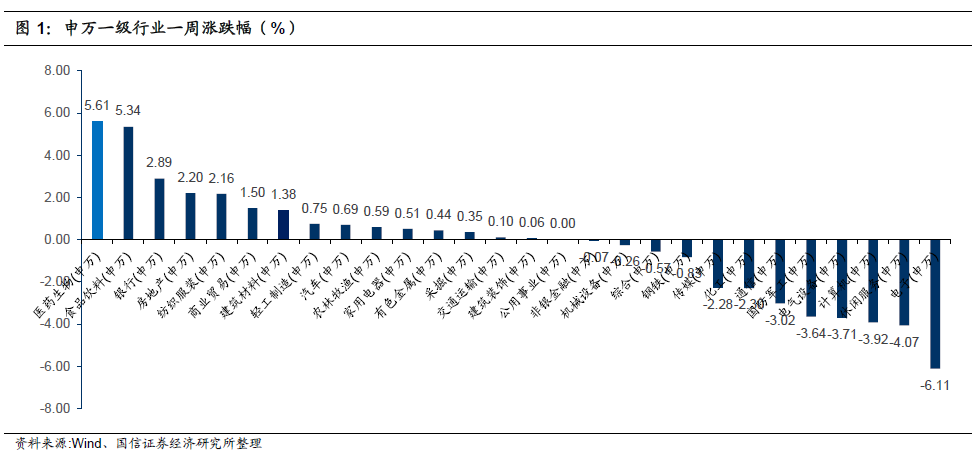

本周全部A股上涨0.29%(总市值加权平均),沪深300上涨1.56%,中小板指下跌1.36%,创业板指下跌0.58%,生物医药板块整体上涨5.61%,生物医药板块表现强于整体市场。

分子版块来看,化学制药上涨5.48%,生物制品上涨6.34%,医疗服务上涨3.72%,医疗器械上涨8.68%,医药商业上涨2.92%,中药上涨3.87%。

个股方面,涨幅居前的是以岭药业(32.17%)、鱼跃医疗(29.64%)、国发股份(26.86%)、和佳股份(21.92%)、一心堂(21.31%)、新诺威(20.81%)、红日药业(20.36%)、华海药业(18.53%)、万孚生物(16.56%)、万东医疗(15.88%)。

跌幅居前的是新天药业(-19.06%)、海特生物(-18.04%)、延安必康(-17.40%)、金花股份(-16.29%)、沃华医药(-15.32%)、博雅生物(-9.99%)、百奥泰(-8.96%)、永安药业(-7.69%)、国农科技(-7.54%)、康芝药业(-6.19%)。

本周恒生指数上涨2.98%,港股医疗保健板块上涨5.49%,板块相对表现强于恒生指数。分子板块来看,制药板块上涨3.74%,生物科技上涨2.41%,医疗保健设备上涨6.17%,医疗服务上涨5.79%。个股方面,涨幅居前的是长江生命科技(49.30%)、永胜医疗(40.74%)、万嘉集团(28.38%)、吉林长龙药业(28.28%)、REPUBLIC HC(26.98%)。跌幅居前的是顺腾国际控股(-17.71%)、康华医疗(-15.19%)、盈健医疗(-13.98%)、百济神州(-13.90%)、卓珈控股(-12.31%)。

医药

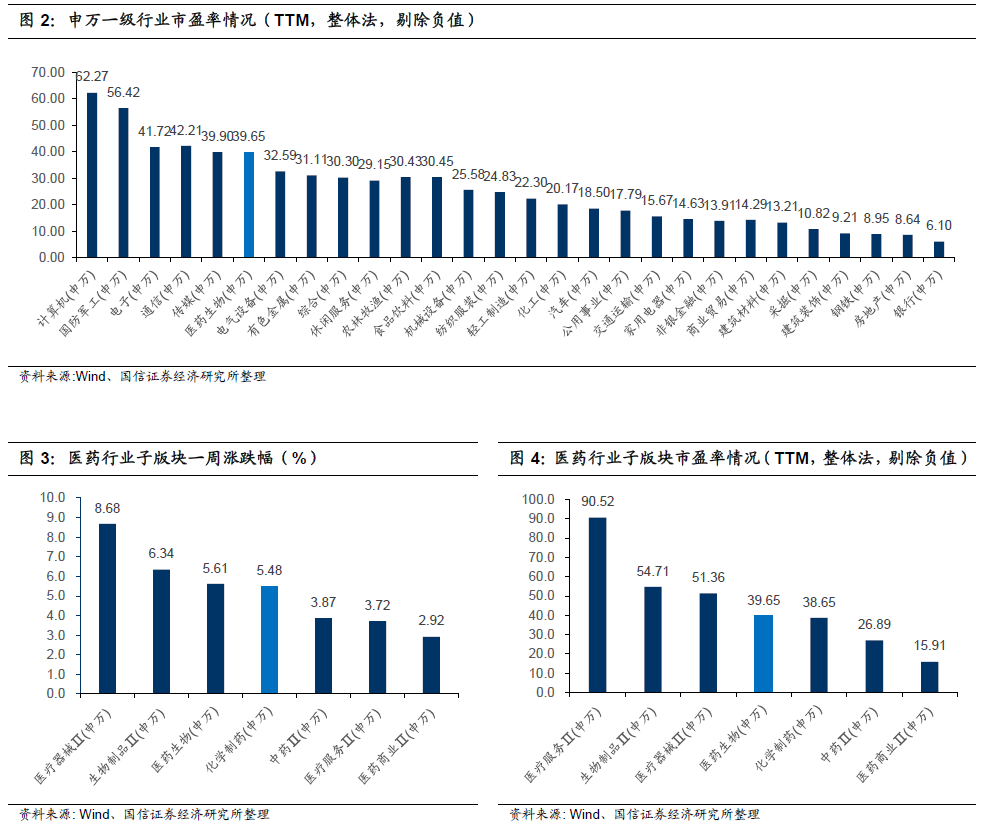

生物市盈率(TTM,整体法,剔除负值)37.80x,全部A股(申万A股指数)市盈率16.29x。

分板块来看,化学制药38.16x,生物制品47.48x,医疗服务96.27x,医疗器械49.53x,医药商业15.30x,中药24.59x。

港股医疗保健板块市盈率(TTM,整体法,剔除负值)25.72x,恒生指数市盈率9.13x。分板块来看,制药板块26.56x,生物科技17.04x,医疗保健设备51.97x,医疗服务12.65x。

Celgene注射用紫杉醇(白蛋白结合型)暂停进口,第二批集中采购中选资资格被取消

国家药监局在境外生产现场检查中发现,第二批国家组织药品集中采购中选的原研药美国Celgene Corporation注射用紫杉醇(白蛋白结合型)部分关键生产设施不符合我国药品生产质量管理基本要求,存在生产过程无菌保障措施不到位等问题。3月25日,国家药品监督管理局发布公告,依法暂停进口、销售和使用美国Celgene Corporation注射用紫杉醇(白蛋白结合型)。

国家组织药品集中采购和使用联合采购办公室决定取消Celgene Corporation的注射用紫杉醇(白蛋白结合型)中选资格。同时,联合采购办公室将按规则启动替补程序,其中选地区药品供应由石药集团欧意药业有限公司和江苏恒瑞医药股份有限公司作为上述地区的替补。

全文链接:http://www.yyzbsw.sh.cn/gjsdcg/2020/03/25/9329.shtml

http://www.yyzbsw.sh.cn/gjsdcg/2020/03/27/9344.shtml

上海市第二批国家药品集采落地,鼓励非中选药品主动降价

3月27日,上海市阳光医药采购网发布《关于本市执行第二批国家组织药品集中采购中选结果的通知》及《关于本市做好第二批国家组织药品集中采购和使用有关工作的通知》,中选药品信息于4月1日由“上海市医药采购服务与监管信息系统”推送至本市所有医保定点医疗机构,4月20日生效执行。在执行过程中,优先采购和使用中选药品,鼓励非中选药品主动降价,未中选药品质量和疗效有保证且价格适宜的,医疗机构可以在优先采购中选品种的前提下继续采购,但数量不得超过中选品种。

全文链接:http://www.yyzbsw.sh.cn/xxgk/gggs/2020/03/27/9341.shtml

http://www.yyzbsw.sh.cn/xxgk/zczsk/2020/03/27/9342.shtml

恒瑞医药-600276-2019年年报点评:全力研发投入,迎接创新药时代-200323

全文链接:http://suo.im/6aaa27

报告主要观点:

2019年业绩符合预期,收入增速创十余年新高。

2019全年收入232.89亿元(+33.70%),归母净利润53.28亿元(+31.05%),扣非归母净利润49.79亿元(+30.94%);收入与利润增速双双超过30%,其中收入增速创2008年以来新高。第四季度单季收入63.44亿元(+27.92%)略低于预期,归母净利润15.93亿元(+38.09%)符合预期。

事业部改革提升销售效率,持续加大研发投入力度。

2019全年综合毛利率87.49%(+0.90pp),销售费用率36.61%(-0.51pp),管理费用率9.62%(+0.29pp);销售人均单产159万元,恢复至前期较高水平,证明2018年事业部改革效果显著。2019全年研发费用38.96亿元(+45.9%),研发费用率16.73%(+1.40pp),规模及比率均创历史新高;利润增速略慢于收入增速,销售净利率22.87%(-0.44pp)。

四大事业部齐头并进,新产品上市贡献增量。

白蛋白紫杉醇、卡瑞利珠单抗、硫培非格司亭、吡咯替尼等新产品品上市后快速放量,带动肿瘤药事业部收入105.76亿元(+43.0%)。受右美托咪定受仿制药集采影响,麻醉事业部收入55.07亿元(+18.3%);因碘克沙醇恢复较快增长,造影事业部收入32.30亿元(+39.0%);因大力开拓零售渠道,综合事业部收入39.35亿元(+33.6%)。四大事业部均保持较快增长。

全力推进研发管线布局、打造重磅品种,加深拓宽创新药护城河。

公司系统性打造阿帕替尼、卡瑞利珠单抗、氟唑帕利等重磅品种,最大化每个产品的临床价值与商业化价值。在重点治疗领域内,公司凭借产品管线、临床进度、适应症布局、联合用药方案等优势,不断加深拓宽创新药护城河。公司正在转型为深耕治疗领域、提供综合解决方案的创新药企业。

风险提示:

创新药研发失败或进度低于预期;仿制药降价幅度超预期。

投资建议:

上调盈利预测,强调“买入”评级。预计2020-2022年收入309/398/486亿元,同比增速33/29/22%,归母净利润70/92/118亿元,同比增速32/31/28%,摊薄EPS=1.59/2.09/2.68元,当前股价对应PE=50/38/30x。公司正在迎来创新药驱动快速增长的全新时代,期待创新药国际化布局打开长期市值空间,再次强调“买入”评级。

丽珠集团-000513-2019年年报点评:加大研发投入,业绩符合预期-200327

全文链接:http://suo.im/6hBOmk

报告主要观点:

业绩符合预期,保持稳健增长。

丽珠集团2019年全年营收93.85亿元(+5.91%),归母净利润13.03亿元(+20.39%),扣非归母净利润11.92亿元(+25.79%)。其中四季度单季度营收20.90亿元(+3.50%),单季度归母净利润2.63亿元(+85.15%),单季度扣非归母净利润2.34亿元(+54.4%)。业绩符合预期,保持稳健增长。

艾普拉唑带动化药制剂高增长,承压品种占比进一步下降。

2019年公司化药制剂板块收入49.31亿元(+16.35%),其中艾普拉唑收入9.75亿元(+65.7%),亮丙瑞林收入9.26亿元(+21.8%),精神类潜力品种氟伏沙明收入1.29亿元(+26.3%),哌罗匹隆收入0.53亿元(+49.4%)。承压品种占比进一步降低,降幅符合预期,鼠神经生长因子收入3.61亿元(-18.8%),参芪扶正收入8.17亿元(-18.5%),合计占比13%(17年为24%)。原料药收入23.50亿元(-0.18%),毛利率提升7.0pp,盈利能力进一步提升。

加大研发投入,梳理研发管线。

公司2019年研发费用7.33亿元(+33.5%),重点项目进展顺利:重组人源化抗人IL-6R单抗III期临床入组顺利;重组抗HER2结构域II人源化单抗正在进行Ib期临床试验,入组已完成;重组人源化抗PD-1单抗正在进行Ib期临床试验,已启动四个临床中心;新型长效肿瘤靶向细胞因子药物已完成IND申请。重组人绒促性素已完成临床现场核查,正在进行生产现场核查准备工作。

风险提示:

参芪扶正、鼠神经生长因子持续承压;研发进度不及预期。

投资建议:

制剂稳健增长,研发进展顺利,维持“买入”评级。公司核心品种持续放量,支撑业绩高速增长,加强临床管理后预计研发进展将提速,维持盈利预测并新增2022年盈利预测。预计20~22年归母净利润达到15.14/17.64/21.18亿,对应EPS为1.62/1.89/2.27元,对应当前股价PE为23/20/16X,按照2021年PE23~28X,合理估值为43.4~52.8元,维持“买入”评级。

华兰生物-002007-2019年年报点评:血制品稳健,疫苗高增长-200326

全文链接:http://suo.im/5V7Nxb

报告主要观点:

业绩符合预期,现金流优秀。

华兰生物2019年营收37.00亿元(+15.02%),归母净利润12.83亿元(+12.63%),扣非后归母净利润11.47亿元(+14.47%),业绩符合预期。2019年经营性现金流净额为13.6亿元,连续两年大于净利润,现金流十分优秀。四季度单季度营收10.62亿元(-10.1%),归母净利润3.20亿元(-15.9%),单季度同比下降主要因为2019年流感疫苗销售多在三季度。

血制品稳健增长,销售费用率下降。

2019年血制品业务营收26.4亿元(+9.8%),归母净利润9.9亿元(+8.2%),保持稳健增长。2019年9月梁平浆站正式开采,12月重庆巫山浆站成立,可为公司采浆提供新的增量。2019年估计血制品的销售费用率为6.6%(-1.1pp),受到疫情影响,供给端紧张的情况将会加剧,我们预计血制品的销售费用率将在2020年进一步下降。

疫苗业务保持高增长,华兰主导流感疫苗市场。

2019年疫苗公司实现营收10.5亿元(+30.68%),净利润3.75亿元(+38.92%),维持高增长。主要的增长来源是四价流感疫苗的放量,2019年共批签发四价流感疫苗836万支(+63.2%)。虽然四价流感疫苗的竞争者可能进一步增加,但是流感疫苗市场广阔,华兰规模化优势巨大,将继续主导流感疫苗市场。

风险提示

:采浆不及预期、疫苗销售不及预期

投资建议

:维持“买入”评级。公司是血制品和流感疫苗的双龙头,血制品业务稳健增长,现金流优秀;疫苗业务随着四价流感疫苗的放量迅速增长。单抗业务预计2021年将有第一个产品上市,后续品种逐步上市,贡献销售。我们认为四价流感疫苗将成为华兰生物业绩的强大推动力,疫苗业务三年复合增长可达50%,新增2022年盈利预测为22.22亿元。预计2020~2021年净利润为16.66/19.34/22.22亿元,同比增长30%/16%/15%,对应当前股价PE为37/32/28x,维持“买入”评级。

华兰生物-002007-重大事件快评:华兰疫苗:引入战投,增添活力-200327

全文链接:http://suo.im/6p7ZCV

报告主要观点:

3月26日晚,公司公告披露:华兰疫苗股东香港科康拟以疫苗公司138亿元的整体估值作为定价依据,向高瓴骅盈转让9%股权,向晨壹启明转让6%股权,上市公司拟放弃优先受让权。

国信医药观点:

1)华兰疫苗受到资本青睐。两大战略投资者的加入证明了资本市场对于疫苗这条细分赛道以及华兰疫苗的看好。2)华兰疫苗极具投资价值。我们认为华兰疫苗可以在2~3年内成长为10亿利润体量的公司,现金流十分优秀,足以支撑后续管线的研发或是可能的外延收购。疫苗公司的估值合理。3)引入战略投资者或带来新的动力。我们估计,疫苗公司在引入外部股东之后,会有更大的动力以及可能性独立走上资本市场。4)风险提示:疫苗行业安全性事件、流感疫苗覆盖率提升不及预期。5)投资建议:公司是血制品和流感疫苗的双龙头,血制品业务稳健增长,现金流优秀;疫苗业务随着四价流感疫苗的放量迅速增长。单抗业务预计2021年将有第一个产品上市,后续品种逐步上市,贡献销售。我们维持盈利预测,预计2020~2021年净利润为16.66/19.34/22.22亿元,同比增长30%/16%/15%,对应当前股价PE为40/35/30x,维持“买入”评级。