——作者:徐涛

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料

仅面向中信证券客户中的金融机构专业投资者

,请勿对本资料进行任何形式的转发行为。若您并非中信证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿订阅、接收或使用本订阅号中的信息。

本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,敬请发送邮件至信箱[email protected]。

-

2019年业绩稳健增长,后续仍处于快速增长通道。

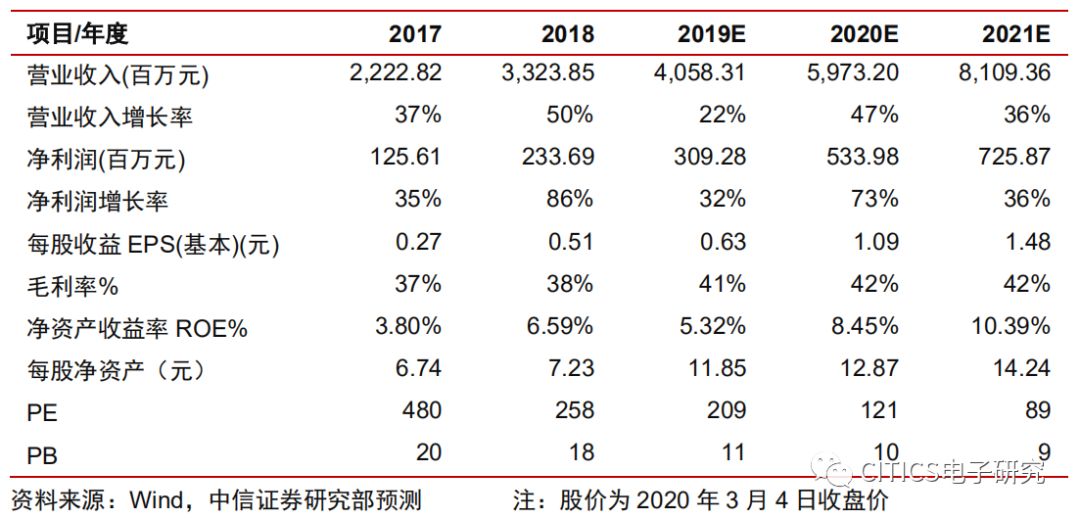

公司发布2019年业绩快报,2019年度实现(未经审计,下同)营收40.58亿元,同比增长22.10%;

营业利润4.21亿元,同比增长25.93%;

归母净利润3.09亿元,同比增长32.34%。

2019第四季度实现营收13.22亿元,同比增长8%;

归母净利润8989万元,同比增长38%。

业绩快报营收和净利润略低于市场一致预期,但我们认为公司仍处于快速成长通道中,在手订单充足,尤其是高端集成电路设备后续有望持续获得长江存储等下游大客户订单。

-

28nm以下设备产业化及5/7nm设备研发项目打开中期发展空间。

2019年底公司定增融资20亿元,战略项目启动实施,布局28nm以下设备产业化及5/7nm先进设备研发;

根据定增预案,项目设计年产刻蚀装备30台、PVD装备30台、单片退火装备15台、ALD装备30台、立式炉装备30台、清洗装备30台,完全达产后将带来年均26.38亿元收入、年均5.38亿元利润。

-

半导体设备龙头长期受益晶圆厂景气扩产潮及设备国产化趋势。

国内晶圆厂目前仍采用了较高比例的美、日、欧设备,从根本而言需要增加国产设备比例,提升自主技术含量。

北方华创为国内规模最大、品类最全、技术一流的半导体设备龙头,持续受益国内晶圆厂扩产潮及国内晶圆厂对国产设备的支持。

随着其技术竞争力提升,晶圆厂国产采购规模有望持续扩大。

客户方面,根据各公司公告,中芯国际2020年计划扩增3万片/月8英寸产能和2万片/月12英寸产能,同时华虹半导体无锡厂2020年将扩产1~2万片/月左右、华力微、积塔半导体等亦持续扩增产能;

长江存储2020年扩产积极性仍高,有望扩增5万/月产能,合肥长鑫预计2020年扩产约2万片/月,亦将有公司订单落地。

我们预计公司半导体设备业务2020年有望取得50%以上增长。

真空锂电设备和电子元器件业务稳健成长,未来几年公司整体业绩增速有望达到35%~40%。

-

风险因素:

下游需求不及预期;

设备产业化进度不及预期;

技术研发不及预期。

-

盈利预测、估值及评级:

公司作为半导体设备公司在板块中具备稀缺性,且有望深度受益政策扶持,我们长期看好其前景。

由于业绩快报低于先前预期,我们相应修正业绩预测,小幅下调公司2020~2021年营收预测至59.73/81.09亿元(原预测61.51/81.18亿元),小幅下调2020~2021年EPS预测至 1.09/1.48元(原预测为1.17/1.61元)。

由于公司为国内半导体设备龙头公司,受益晶圆厂景气扩产趋势,业绩成长确定性较高,参考可比公司和当前板块估值水平,给予2021年9倍PS,目标市值730亿元,对应2020年12倍PS,对应目标价148.78元,下调至“增持”评级。

【中信证券研究部 电子行业研究团队】

中信证券电子组首席研究员

执业证书编号:S1010517080003

电话:010-60836719

手机:136-9149-1268

邮件:[email protected]

-------------------------------