最近几周医药股“

跌跌不休

”,源于集采。股价重挫的背后是情绪的宣泄。然而情绪总是过激的,尽管短期板块仍有压力,但对于分析师来讲,最重要的工作是在一片混乱中拨云见日,找出真正影响行业的变量,以及变量变化时我们该如何做出投资的决策。

医药行业短期仍有压力,悲观情绪已经到底,但是资金面不是。在年底基金排名大考的压力之下,之前的急跌闷住了很多喜欢医药的资金,只要有点风吹草动就会再出逃。也因此,很多人戏谑,医药股估值会像化工行业靠拢。

玩笑归玩笑,作为一名从业9年的分析师,这两周和团队不断调研、推演、复盘,我们从来不认为医药行业估值会化工化。原因很简单,一是因为需求(医药的需求空间和化工差异太大了),二是由于进入壁垒。即便是大家经常举例日本由于严厉的医保控费所谓药企“失去的20年”,我们依然可以看到,市场规模翻了一倍,集中度提高了20倍,同样诞生了武田、安斯泰来、大冢、第一三共、卫材等等一批200亿美金以上的公司(部分由海外市场贡献)。日本当前医药市场规模约6000亿,人口是中国的约1/10,按此计算10年后中国医药市场的容量,相对于当前的中国1.6万亿的终端市场,还有太大空间。

关于医药股会不会泛化工化以及日本医改后对药企的变化,我们后续会开专题专门讨论。今天想写的,是集采之后我们的第二篇研究——囚徒困境的症结。规则早就公示,为什么最后的结局如此令人大跌眼镜,以及路在何方。

如果要了解这个,首先需要了解这次集采的背景和真实目的,已在我们的第一篇深度研究中详细阐述,详情请参考20181208海通医药-大降价之后,如何看待医药股的未来。

http://t.cn/EydZnxc

(复制至浏览器打开)

简要概括,本次集采的最终目的是医保支付价格的形成,从而改变医改中非常重要的一环:医保的定价能力。过去20年,医保作为中国医药市场单一最大买单方,决定了这个市场60-70%的增长,也带来了医药行业的黄金20年。但是问题是,这个最大买单方只是个出纳,只管收钱和支出,不负责谈判,所有的价格制定权都不在医保。所谓医疗保险,世界上各个国家的医保,都要执行谁买单谁谈价格,仅中国医保不是。

过去20年,中国药品价格的制定一直是发改委管最高零售价、卫生部下属32个省管招标采购(发改委2014年退出了)。

超级医保局的成立,首先就要改变这点,谁买单谁要谈价格。

这个三定文件及人社部医保司司长陈金甫的经典之文《实施价值导向的医保战略型购买》写得非常清楚:“医保部门不只是做出纳和会计,而是替国民实施对医院的博弈,进行价值的选择和成本的平衡,买到更好的服务”。国务院今年的三定文件中明确医保局的职能第5条:”组织制定药品、医用耗材价格和医疗服务项目、医疗服务设施收费等政策,建立医保支付医药服务价格合理确定和动态调整机制,推动建立市场主导的社会医药服务价格形成机制”。

那么价格怎么谈?上一篇文章我们也写过了,创新药一共就几十个,16年迄今已经进行了3次价格谈判,一个个谈。事实上,就我们跟踪的数据,这些产品绝大多数都实现了以量换价。但是仿制药呢?数量太大,80人的医保部门不可能一个个去谈价格,必须要有公开的市场形成机制,是定1块钱,还是5块钱,还是3块钱?于是,就有了4+7的集采。为什么是这31个品种,是因为这些已经有了一致性评价这个公开的标准,这个谈出来的价格,也就是将来我们要试点的医保支付标准的参考。

背景说完了,那就说说这一次集采为什么和中国历史上那么多次招标降价不一样,会出现这么剧烈的降幅?其核心在于9个字:

带量、单一货源、最低价。

首先是带量,4+7城市30%的用量,公立医院使用量中的60%,去做试点。这是过去32个省的招标采购无法承诺的。

第二点也是最重要的,

中标企业单一货源最低价。实则才是囚徒困境的本源。在任何一个寡头垄断的市场博弈中(可以视为通过一致性评价的企业就是市场寡头),你告诉他只有一家会中标,且是最低价中标,那企业会怎么办?如果你觉得这个带量的市场无法放弃,那就一定要报到最低价。

在这场游戏中,所有寡头都面临了同样的囚徒困境。所以才有了降价93%、83%、80%、75%这样的情况出现。

前面我们说的这9个字,带量、单一货源、最低价,缺一不可。这也是降价超预期的核心。

对于降价80%以上且是直销销售体系的企业,只要毛利率在80%以下,就是负毛利中标。但是旁观者可能会说,那卖的一定比买的精对不对,为什么他们要负毛利中标呢?他们一定可以赚钱才中标呀。

可是,财务是人调节出来的呀,是表达方式呀。药企的成本有很多,毛利率的计算方式也有很多种,如果假设集采后销售费用为0,研发费用、折旧摊销全部算到其他品种上,再考虑企业自控原料,规模扩大后毛利率提升,确实可以形成原来毛利率80%,降价90%之后还赚钱的财务结果。

那么,什么样的公司会出现负毛利中标呢?我们总结下来有两类:1是

战略性亏损

,为了抑制竞争对手进入市场,利润雄厚的公司可以这么做;举个例子,A企业原有市场份额是60%,为了不让竞争对手进入市场,直接报出低价1块钱,虽然表面上负毛利,但实际砍掉其他成本还能算出来挣钱。2是虽然亏损,但

边际上有收益

。再举个例子,B企业为了一致性评价、生产线等已经投入5000万,这5000万是沉没成本,把这些成本算上1块钱才能挣钱。可是现在报8毛钱才能中标,B企业老板怎么决策?干,那就是每片亏2毛钱,不干,那就是直接亏5000万。企业只能选择干。

好了,说完囚徒困境的本源,那么就是下一个问题:无论战略性亏损还是边际有正贡献中标,最终的结果是产业集中度提升。那是否也是个好事呢?如果集采方案照此推演下去,下一次的是A企业是报0.76呢?B企业报0.75呢?还是A、B企业都报个0.4元?长期的负毛利中标可以维持吗?对产业又会有什么影响?

请听下回分解

。

也欢迎您的探讨。

总结一句对投资的启示:资本市场总是关心政策怎么推,会不会回暖。我们前面说了这么多,理解了政策的来龙去脉,就能理解,政策一定会继续推,带量是确定的。回不回暖,在于单一货源最低价是否会改变。如果不再单一货源最低价了,这两个条件只要少掉一个,对于企业的囚徒困境就不会这么显著,降价一定也不会如此猛烈,那也就是资本市场预期该大幅修正的时候。

最后再来一个线索:对于单一货源最低价,陈司长在9月苏州会议时明确回复:将来不一定唯一中标。本周末的陈司长讲话稿中,全文只提到带量集采,没有再说单一货源最低价。

后续我们会推出一系列有深度纯干货的专题研讨。产业巨变期,更应该好好做研究。欢迎探讨。

专题一:大降价之后,如何看待医药股的未来?集采从哪里来,到哪里去?

专题二:囚徒困境的症结-4+7集采药企的选择,以及路在何方?

专题三:假设政策有缓和,仿制药还有机会吗?中国会诞生大的寡头仿制药企业吗?

专题四:假设政策不缓和,会对中国的创新有影响吗?医保的长期利益会受到损害吗?

专题五:美国的仿制药价真的比中国便宜吗?

专题六:控费大背景下,日本药企真的经历了失落的20年吗?

专题七:长期来看,医药股的估值会泛化工化吗?

说一下研究的角色,我们并非要去定义政策的对错,也不先预设产业立场(9月苏州会议各大药企掌门人已经向医保局集中反馈过了,然而并没有什么用),源于医保有其职能和使命。陈司长早前撰文中写”医保支付本质上是消费者购买,并不法定承担医药创新发展和质量安全的责任。医保购买不仅是当下的值和不值,而是买未来中国医疗的强与不强。对于具有极高临床创新价值的产品和技术,现在或许买不起,但考虑到药物的替代性和集团购买的询价机制,现在付出一定的成本,无疑对当下的质量提升和基金绩效具有显著改善,更重要的是对未来价值创新的支持激励具有强烈的社会意义。在这里,创新激励与产业扶持,是完全不同的治理理念和作用机制。支持创新或促进发展,不能靠上帝情怀或道德审判,任何靠呵护扶持的创新和发展都不具有生命力,也不会带来系统性影响和改善。”

读懂了这些话,再结合陈司长屡次讲话中对于药企及股票市场的回应,应该就能明白,任何假设在股价下跌、产业扶持上的疾呼,对医保基金的目标和行为,并无影响。

分析师应该做的,是站在完全客观的角度,通过严谨的模型、详实的数据、多层次的研究推演政策之变化,及在此影响下产业的未来。如果政策是对的,那么无论如何,都会有企业走出来,那我们的任务就是开始寻找下一个十年的牛股;如果政策是不对的或者需要修正的,也即不加修正的推演下去会影响到医保基金的长期购买,尤其是对于创新的购买议价能力,那政策迟早会缓和。缓和之时,就是医药股预期应被大幅修正之时。那我们的任务依然是寻找政策缓和之时,能够买的股票和能长大的公司。

殊途同归,而这,正是研究的价值。欢迎您和我们一起探讨!

最后的最后,落实到股票:

短期虽然有情绪上和资金面压力,但我们对医药行业的未来明确不悲观,对2019年悲观预期修正的医药行业非常看好。

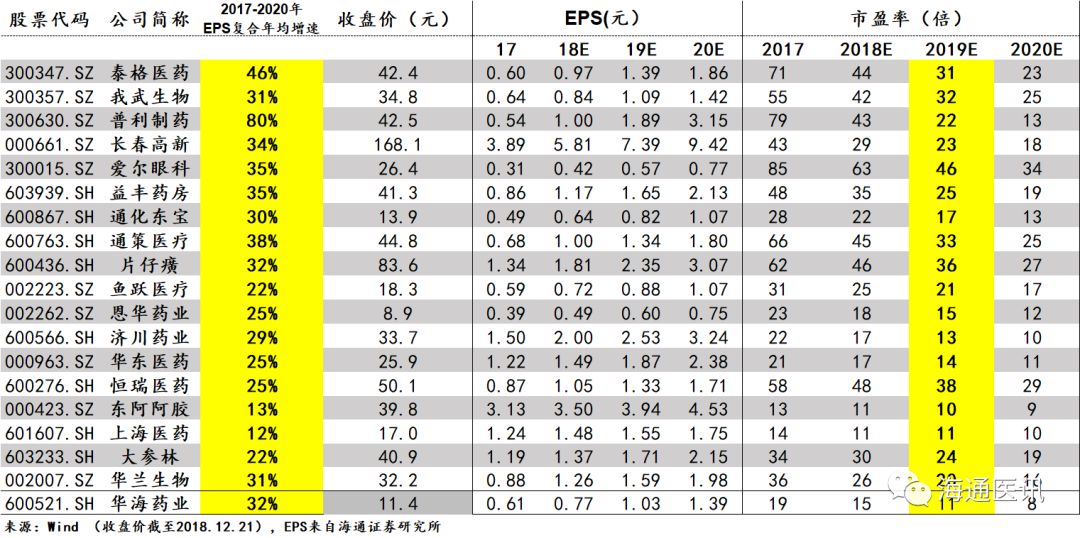

当前推荐:非药及不受政策影响的龙头,如爱尔眼科、通策医疗、鱼跃医疗、长春高新等。更多的制药股,请期待我们的研究!

余文心13924668066/郑琴/孙建/贺文斌/吴佳栓/范国钦/梁广楷

附:12月12-14号我们开展了海通证券年度策略会(参会公司:大参林、上海医药、鱼跃医疗、京新药业、艾德生物、瑞康医药、安图生物、九芝堂、药店专家、我武生物、济川药业、益丰药房、透景生命、通化东宝、贝达药业、爱尔眼科、乐普医疗、泰格医药等),详情请联系海通医药团队。

近期我们开展了系列重磅调研:科伦药业、博腾股份、连锁医疗/药店(益丰、爱尔、老百姓董事长调研,及老百姓益丰爱尔美年草根调研,爱尔眼科两广医院调研等)、京新药业、九洲药业、康缘药业、恩华药业、华东医药、药石科技等。

重点关注

12月组合:济川药业、济川药业、泰格医药、通策医疗、鱼跃医疗、透景生命、爱尔眼科、益丰药房、恒瑞医药、国药股份(排名不分先后)。

海通医药重点推荐公司估值列表