【转债研判】

股市方面,对情绪的判断略显迷茫,但企业盈利相对明朗。上周股指走强,站稳3400点,但成交量依然在低位徘徊,相比前一周甚至还略低。前周提到的指数分化甚至逆向的现象仍然存在,原因已经被市场充分认知,无需赘述。无论如何,从直观的感受看,市场对短期情绪偏向的判断略显迷茫,各方都在等待成交放量,以投射出更为真实的情绪。

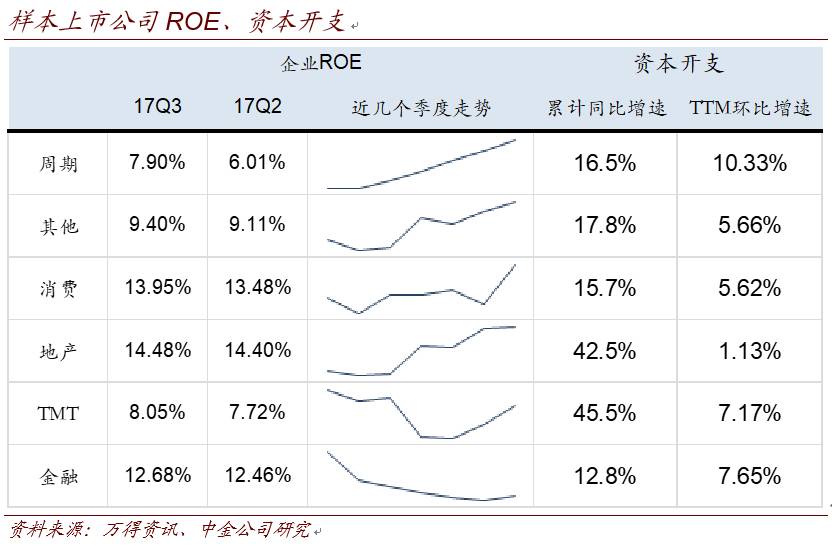

不过,近期变得相对明朗的,是上市公司的盈利。目前,三季报已经披露过半,我们也对截止周五的数据(大约1500个样本)进行了梳理,简单来说:1)上市公司总体盈利继续增长,总体ROE水平也在提高;2)不同于此前的以上游周期为主,三季度的ROE抬升已经蔓延到了更多的领域,包括消费乃至TMT等,唯地产略弱;3)资本开支的提升延续,且同样是比较普遍的现象,而非仅限于周期。此外,工业企业利润的数据也在本周发布,与上市公司季报数据能够交叉印证。9月规模以上工业企业利润同比增速达到27.7%,较8月的24%明显提速。同时,与前述上市公司季报能得到交叉印证的是,中下游利润增速也在加快(上游增速明显回落)。此外,中金研究分析到,企业资产负债表也在进一步修复,杠杆率持续下降、现金流逐步充盈。

总体上,市场成交活跃度不高,短期波段把握的难度加大,节奏上关注年末随着获利了结、机构仓位调节带来休整的可能性。但从盈利上看,至少对于上市公司这一群体而言,增长强势且不仅局限于周期行业。加上“政通人和”的新时代开启,行业集中度提升趋势继续,房市、汇市、大宗投资属性都在降低,均有助于奠定股市中期的结构性机会。

我们此前也强调,随着热点轮动提速、转债成交低迷且跟涨弱化,对于转债投资者来说,视角可能要适当放长。结合上述分析及地产销量、建筑企业订单的情况来看,上游周期可能走过最美好的时间段。而随着新的主要矛盾确立,消费升级、先进制造、科技、医疗、教育及环保等可能出现更多中期机会。此外,我们近期强调,成长股盈利情况也并不差,加上其整体估值的调整,已经具备了选股空间,理应提高重视。

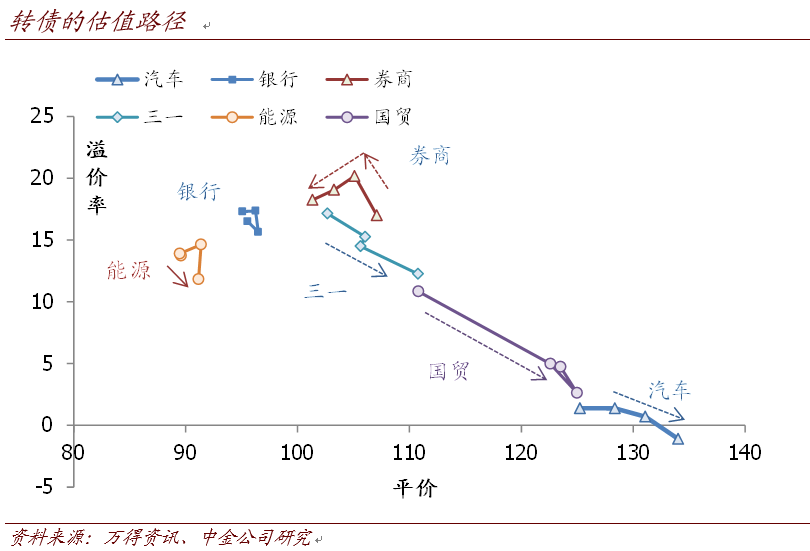

转债成交稀疏的环境下,近期转债估值的调整路径值得细看。近期转债一直维持着十分低迷的成交,我们近期也已经多次提到(背后反映出投资者对转债估值的看法逐渐达成一致,观望心态比较浓厚)。而在这样的情况下,估值调整的路径也略显特别。从下图可以看到,正股动作不大的银行转债、能源EB,其溢价率总体还在“原地打转”,而正股明显上涨的三一、国贸及汽车(以及更早的九州),溢价率出现了快速的压缩。可以看到,存量投资者继续待价而沽,正股动作不大的情况下也很少出现主动抛盘,形成了估值变化不大、成交持续低迷的情况。但追涨力量依然薄弱,正股上涨时的溢价率挤压,是近期估值调整的主要形式。这样的行情演化的结果是,平均溢价率等总体估值指标略有失真,正股走强的中高平价品种率先完成估值调整,但总体估值仍有调整空间。因此,对于总体转债估值,前期主动、快速压缩的阶段逐渐走过,但中期供给不会少,压制力量仍在。边际上,对于溢价率快速压缩的品种,受估值压制的影响较小,主要矛盾回归正股,理应提高关注度。

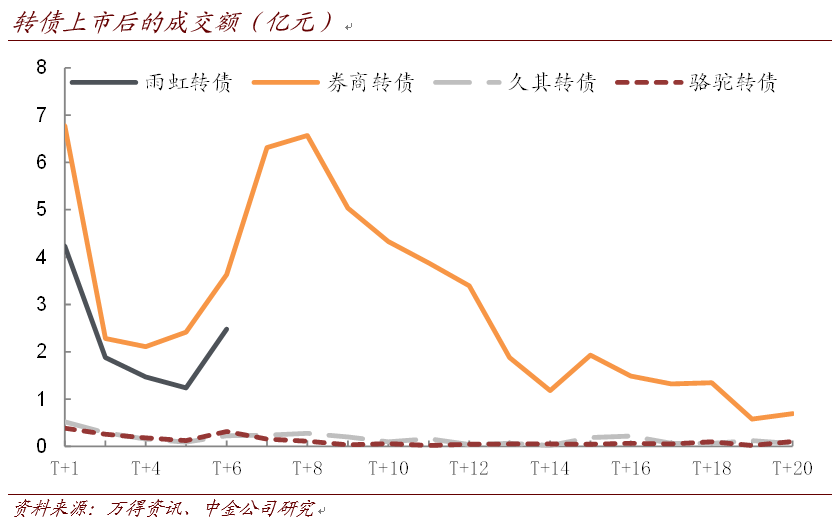

一级市场上,投资者迎来信用申购以来的第二只新券。林洋转债在上周公告发行,规模30亿元,其宣传同样不少,但相比雨虹则明显逊色。对林洋转债本身,基于正股基本面、资本运作等情况,我们认为其具备一定配置价值。但更值得关注的,是“聚光灯”效应是否逐步褪色。因为这关乎投资者未来还能否在一级拿量(可能性小),以及上市初期获取筹码的成本(更值得关注)。而万众瞩目下登场的雨虹转债,在略超预期的首日表现之后,迎来了连续的调整,一度跌至117元之下。有意思的是,直到周五(也就是上市的第六天),其交易量仍超过了2亿元,与规模大得多的券商转债在同一量级,而久其、模塑等的成交量,上市后很快就跌至千万元级别。我们前周周报中判断,由于大量的散户参与其中,虽然雨虹转债规模不大,但活跃的成交能多维持一段时间。因此,未来上市初期仍是收获筹码的主要时段,且时间窗口可能拉长。此外,我们前周也提示,对于优质个券,有持股能力的投资者可以适度关注正股配售权。

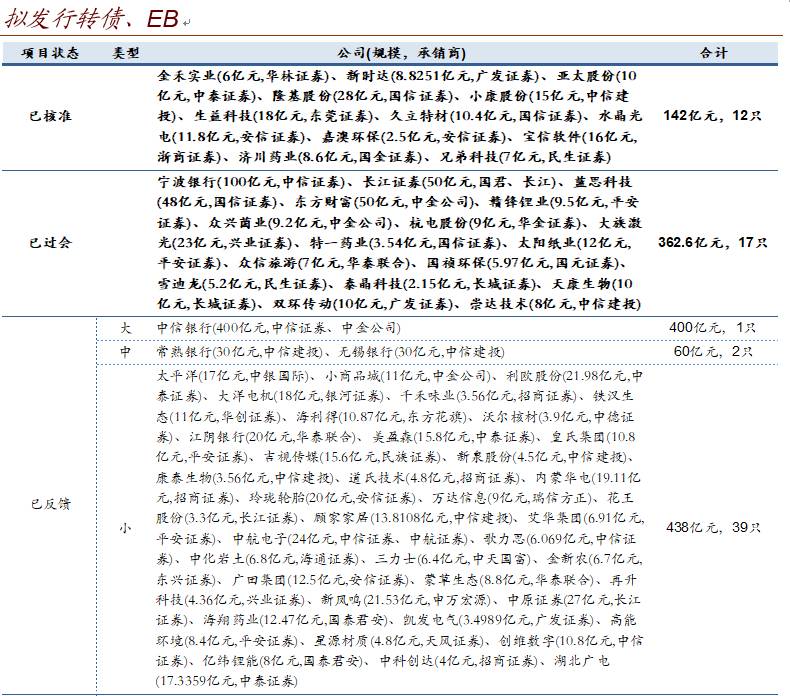

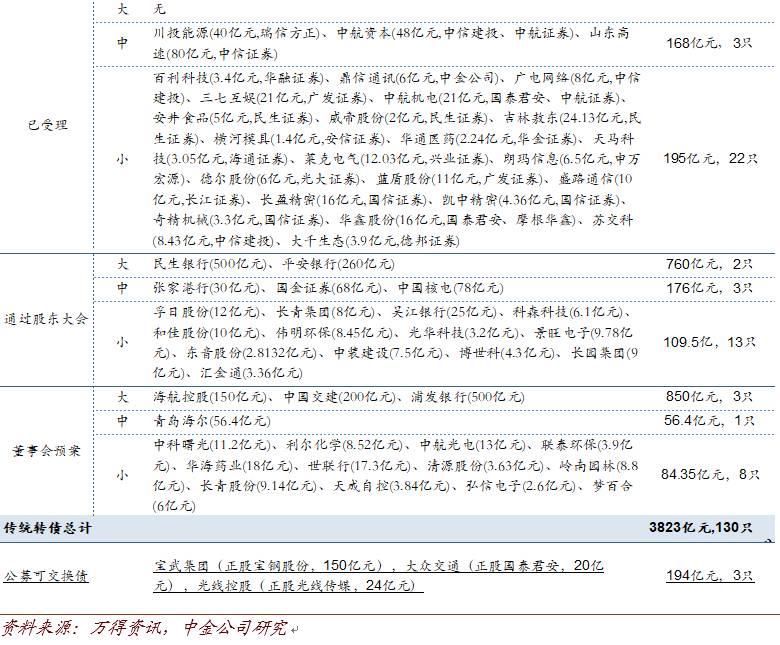

10月的供给量略低于预期,与时间点有关,但林洋的出现也意味着供给将走上正轨。上周又一银行发布转债预案,规模达500亿元,审核节奏也不慢(上周又有五只过会),总体仍不可低估。此外,近期又有一些大型企业的股东拟发行私募EB(其中有些规模不小),虽然属性略有不同,但对于券商资管等而言,私募EB是转债的替代选择(且无估值波动的压力)。若这类品种增多,也一定程度上稀释转债的需求。

总体上,我们对转债市场看法的变化不大,中期来看股市仍有结构性机会,转债供给扩容后其战略地位也将提升。但当前转债估值不低、选择少制约操作空间,需要等待新券供给来缓解。前期供给略低于预期,与时点因素有关,但随着林洋出现,相信未来供给也不会太慢。结合前述对股市的判断,当前仍建议轻仓应对,持有核心品种,随着供给冲击(尤其新券上市)和股市波动收集筹码,年末可能出现布局的窗口。结构上,随着近期行情的演化,边际偏向溢价率已经充分压缩的品种。

【转债/公募EB拟发行跟踪】

上周新增4个转债预案,包括浦发银行(400亿元)、天成自控(3.84亿元)、弘信电子(2.6亿元)和梦百合(6亿元)。另有5个品种过会,包括双环传动(10亿元)、雪迪龙(5.2亿元)、崇达技术(8亿元)、天康生物(10亿元)和泰晶科技(2.15亿元)。

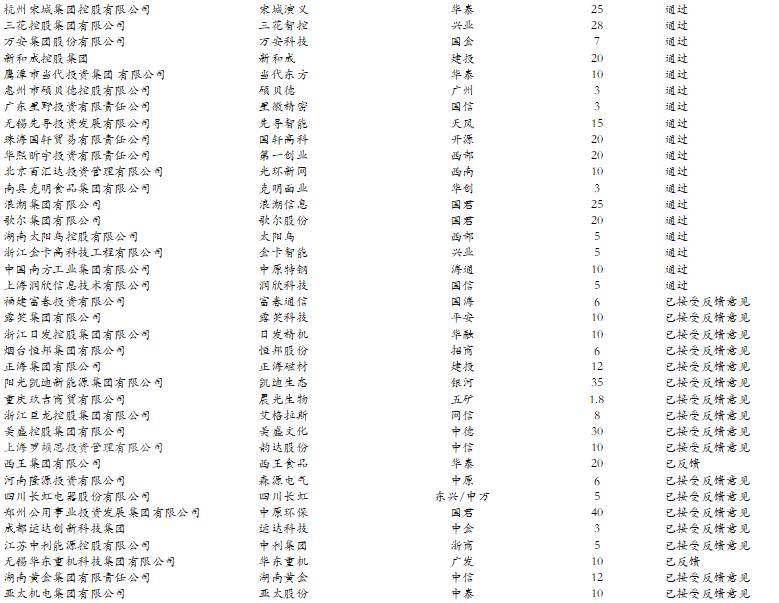

【私募EB信息追踪】

上周新增3个私募EB发行预案:

1)西宁特殊钢铁集团有限责任公司:正股西宁特钢,承销商海通证券,规模10亿元;

2)浙江中泰钢业集团有限公司:正股中泰股份,承销商广发证券,规模4亿元;

3)宝钢集团广东韶关钢铁有限公司:正股韶钢松山,承销商华泰、招商、华宝,规模20亿元。