本文为天天说钱团队原创作品

1

月

24

日晚上,国家又公布了两个影响深远的重磅消息:

1

、“中共中央、国务院关于支持河北雄安新区全面深化改革和扩大开放的指导意见”全文发布,雄安新区的“升级版”来了

,很多内容超乎预期,将最终改变京津冀乃至华北地区的城市格局、房地产市场格局。

2

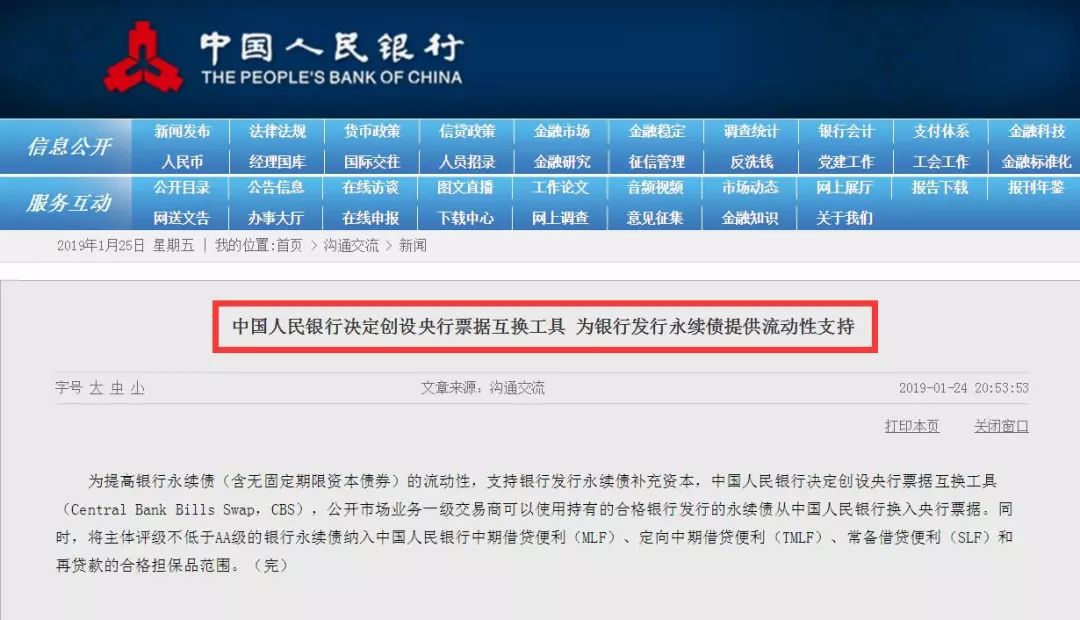

、央行再次说英语,创设了“

CBS

”的新工具,中文名称是“央行票据互换工具”,其实质是定向印钞给银行

,以支持其永续债发行,在中国银行业面临“百年未有大变局”的时刻,补充中资银行的资本金。随后,银保监会宣布保险资金支持银行发行永续债。

下面分析一下两大重磅消息的含义和影响。

一、雄安新区的“升级版”来了!

2017

年

4

月

1

日,当国家宣布设立“雄安新区”的时候,就给予了不同一般的定位和规格,称之为“千年大计、国家大事”,是“继深圳经济特区和上海浦东新区之后又一具有全国意义的新区”。

新公布的“指导意见”一开头就重复了这些定位。这事实上也为已经批准的

20

个国家新区排出了座次:只有雄安新区、深圳特区和上海浦东新区是真正具有全国意义的。这似乎也解释了为什么“深圳前海”这么重要,尚未获得“国家级新区”头衔的原因——深圳整体上就是一个超级新区。

“指导意见”已经公布了将近

20

个小时,各种分析也发布了不少,但尚未有人充分认识到一点:

这个意见意味着“雄安新区”地位有了较大的跃升,事实上是“升级版”。

何以见得?因为“指导意见”里有这样一句非常重要的,但被广泛忽视的话——

“逐步赋予雄安新区省级经济社会管理权限”!

要知道,浦东新区也只是副省级,其他国家级新区除了滨海和两江新区严格地说大多是正厅级(干部或许会高配)。深圳市是副省级城市,由于是计划单列市,所以在经济上享受“省级管理权限”,但不包括“社会”方面。“指导意见”告诉我们,

未来雄安新区将获得“经济

+

社会”的“省级管理权限”。

这将是一个空前的定位!

此外,值得注意的是,在“指导意见”的“基本原则”一节里有这样的话:

着眼建设北京非首都功能疏解集中承载地,按照

思

路再宽一些、再活一点

的原则,与雄安新区规划纲要相衔接,加强改革开放的通盘谋划和顶层设计。

也就是说,雄安新区设立的初衷是“建设北京非首都功能疏解集中承载地”。但现在情况有变,为了保证新区的成功,要“思路再宽一些、再活一点”。也就是说,要搞“升级版”,会全面参与城市竞争!

怎样升级?“指导意见”提出了以下值得关注的举措:

1

、筹建雄安股权交易所,支持股权众筹融资等创新业务先行先试。

2

、支持设立雄安银行。

3

、优先支持符合条件的雄安新区企业发行上市、并购重组、股权转让、债券发行、资产证券化。

4

、以新机制、新模式组建雄安大学。

5

、最大限度减少政府对市场资源的直接配置,最大限度减少政府对市场活动的直接干预。

6

、逐步赋予雄安新区省级经济社会管理权限。

7

、加大对地方政府债券发行的支持力度,单独核定雄安新区债券额度,支持发行

10

年期及以上的雄安新区建设一般债和专项债。

至于北京国企总部、部分大学医院向雄安新区搬迁,则是“题中应有之义”。

很多人疑惑:“雄安股权交易所”是什么东东?跟深沪证券交易所性质一样吗?我的理解是,应该不一样。“雄安股权交易所”可能是各地“股权交易中心”的升级版,

主要交易未公开上市公司的股权

。

总之,“升级版的雄安新区”来了,它将改变华北,尤其是京津冀地区的城市格局。

表面上,国家给予这个区域确定了两大中心——北京和天津。但事实上,北京汇聚资金总量相当于

5.3

个天津,天津是一个非常弱的中心,只是拥有直辖市的地位而已。

雄安新区的“思路再宽一些、再活一点”,以及将获得经济和社会治理的“省级管理权”,意味着未来

10

年京津冀地区的增长中心是雄安新区和北京,其他城市都是配角。

再看一下对房地产的影响。

“指导意见”里对于雄安新区房地产政策表述,也非常引人注目,全文如下:

构建新型住房供给体系。坚持房子是用来住的、不是用来炒的定位,落实职住平衡要求,推动雄安新区居民实现住有所居。

针对多层次住房需求建立多主体供应、多渠道保障、租购并举的住房制度,

个人产权住房以共有产权房为主。

严禁大规模开发商业房地产,严控周边房价,严加防范炒地炒房投机行为。

制定与住房制度相配套、与开发建设方式相适应的土地供应政策,完善土地出让、租赁、租让结合、混合空间出让、作价出资入股等多元化土地利用和供应模式。

探索不同供地方式下的不动产登记模式,创新购房与住房租赁积分制度。创新投融资机制,吸引各类社会主体参与雄安新区住房开发建设,支持专业化、机构化住房租赁企业发展,支持发行房地产投资信托基金(

REITs

)等房地产金融创新产品,明确管理制度和运行方式,探索与之相适应的税收政策。

支持在雄安新区设立住宅政策性金融机构,探索住房公积金制度改革。

上面表述里,有四点值得注意:

第一,雄安新区“个人产权住房以共有产权房为主”,至于这个“共有产权住房”是北京模式(最终

不能完全自由上市交易)还是深圳模式(个人可以获得

100%

产权,并自由上市交易)尚未明确,估计采用北京模式的可能性比较大。

第二,雄安新区有普通商品住宅,但比例不高。

所以,

100%

产权、自由交易的住宅,在雄安是非常稀缺的,如果没有严厉的限制,必然出现超高价格。所以,未来雄安新区对普通商品房的限购、限价、限售等措施会长期存在。

第三,“严控周边房价,严加防范炒地炒房投机行为”这句话值得高度重视。

这意味着,不仅雄安新区内会“严防炒房”,周边地区也会如此。这至少包括周边的霸州、文安、任丘、保定市区、高阳、永清、徐水、定兴,甚至可能包括廊坊市区、固安。

第四,中国的“住宅银行”可能率先在雄安新区诞生,公积金制度将面临重大改革。

按照这个“指导意见”,环京、环雄安新区的“楼市强管控”可能会持续。但“强管控”不等于“不允许上涨”,而是严格控制幅度、节奏。

另外,由于雄安新区内工作人员也有“买房抗通胀”的长期需求,雄安新区又不怎么提供机会,那么购买力会继续流向北京、天津、石家庄等城市。估计未来很多“雄安人”会有“两个家”。

二、央行公布大利好

至于央行公布的

CBS

的大利好,主要目的是为了给中资银行补充资本金。

从

2018

年开始,中国对外开放提速、力度加大。此前没有完全开放的核心产业,比如金融业,也开始全面对外开放。未来,外资银行、保险、券商、基金都会全面进入中国,并获得更大的股权比例。在这种背景下,中资银行需要提高竞争力。

另一方面,国际上对大银行的资本金要求不断提高。中国的印钞速度又比较快,目前虽然降低,仍然维持在

8%

以上。这意味着银行资本金也必须跟上这个增长速度,否则业务无法扩大。

但

A

股又不争气,承受不了银行全面上市。即便已经上市的银行,也很难通过增发股票方式补充资本金,因为那样会让股市下跌。

所以,“国务院金融稳定发展委员会办公室”在

2018

年

12

月

25

日召开专题会议,“研究多渠道支持商业银行补充资本有关问题”,并决定“尽快启动永续债发行”。

(关于银行永续债,点击查看我此前的分析)

永续债,就是没有明确到期时间或者期限长短的债券,一般延续超过

30

年,可以给银行业提供比较稳定的“借来的本钱”。“永续债”类似“优先股”,可以用来补充银行的“其他一级资本”。

有了“永续债”这个渠道,固然是利好,但还要保证有人愿意买。央行昨天晚上出台的

CBS

利好,主要就是“鼓励大家买”。这其中隐含两个大利好:

第一,“公开市场业务一级交易商”(实力雄厚的大银行、券商)买了“永续债”之后,可以找到央行,把“永续债”换成“央行票据”。

“央行票据”其实就是央行发行的、国家信用的短期债券。“永续债”换成了“央行票据”,流动性就会提高。央行规定,“互换的央行票据不可用于现券买卖、买断式回购等交易,但可用于抵押,包括作为机构参与央行货币政策操作的抵押品”。总之,换了之后用途增加。

第二,央行宣布:将主体评级不低于

AA

级的银行永续债纳入中国人民银行中期借贷便利(

MLF

)、定向中期借贷便利(

TMLF

)、常备借贷便利(

SLF

)和再贷款的合格担保品范围。

这是啥意思?纳入

MLF

、

TMLF

和

SLF

的“合格担保品范围”,意味着大银行、券商可以拿买来的“永续债”找到央行抵押换成现金,这一方面增加了“永续债”的最大用途,

另一方面给央行印钞开拓了渠道。

总之,这一系列举动可以理解为:央行定向印钞给银行,支持他们增加资本金。

而银行增加了资本金,吸收存款、发放贷款能力将增强。整个社会的资金量就会增加,钱就可以流动起来。

一句话,钱多起来了!

所以,这不仅是银行业的利好、银行股的利好,还是实体经济的利好,当然也会间接利好房地产市场。

有人形容:央行这是在给银行业、实体经济“输液”,直接流入血管

,因为大家胃口不太好、吸收能力比较低。这个比喻,还是比较贴切的。

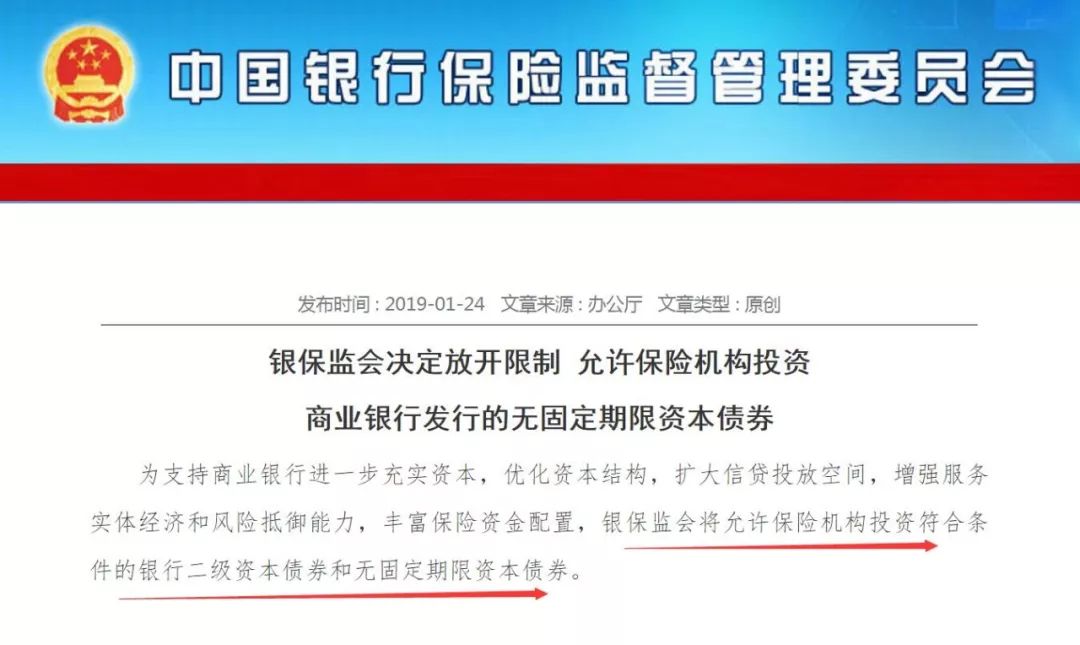

央行发布公告后,银保监会也发布公告,宣布“

允许保险机构投资符合条件的银行二级资本债券和无固定期限资本债券

”(见下图):

这意味着保险资金,也将支持银行业补充资本金。保险资金有多少?16万亿!