来源:华尔街见闻(ID:wallstreetcn)

本文节选自瑞银中国首席经济学家、亚洲经济研究联席主管汪涛所撰报告《中国经济透视:解析中国经济(第二部分)——债务问题有多严重?》,授权华尔街见闻发表。

中国的债务问题一直是各方关注的焦点,目前债务规模几何,未被统计的影子信贷有多少,离“明斯基时刻”还有多远,各方一直争论不断。

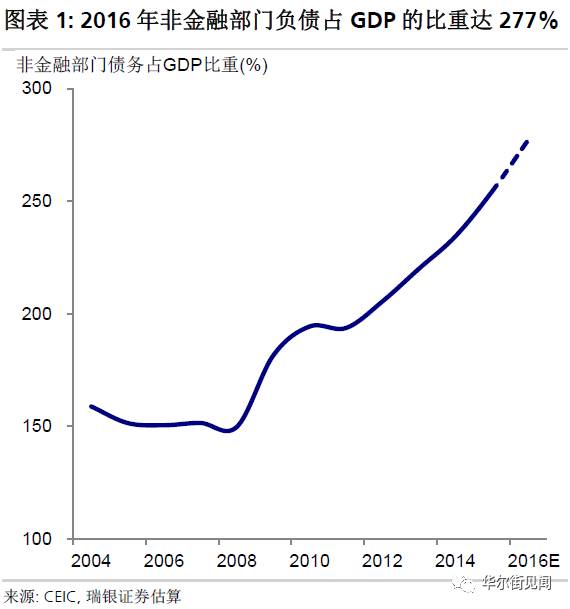

瑞银中国首席经济学家、亚洲经济研究联席主管汪涛指出,截至去年底,中国非金融部门负债规模达205万亿、占GDP的比重为277%。预计中国债务规模还将继续增长,未来两年该比重或超300%。

包括企业债等在内的影子信贷规模约为60-70万亿,若将“缺失”的22万亿影子信贷纳入社融统计,去年全年整体信贷增速将提高2个百分点。

不过,中国短期内出现债务危机风险较低,信贷周期更可能是漫长、渐进的过程,不太可能像其他典型债务危机一样,被流动性相关冲击“阻断”。

中国债务规模几何?

瑞银汪涛认为,金融危机以来,非金融部门负债占GDP的比重已攀升了130个百分点,截至2016年底,非金融部门负债规模达205万亿、占GDP的比重为277%。而截至2015年底,该规模为175万亿、占GDP比重254%。上述债务包括人民币及外币银行贷款、国债和地方债券、企业债、信托、银行表外信贷及非金融企业和政府部门的外债,但没有加上理财产品,因为理财产品主要用于投资企业债、股票、信托及存款型产品等,更多的是属于支撑这些投资的负债端。

从

结构

来看,瑞银汪涛估计政府债务占GDP的比重约为68%,居民部门债务约为45%,非金融企业债务约为164%。这里政府债务不仅包含中央和地方政府债券、也包含了城投债和其他通过企业资产负债表进行的部分准财政融资、四大资产管理公司的遗留债务及铁道部债务(目前为铁总公司负债)等。

近年来债务规模为何快速增加?

瑞银汪涛认为,最主要的因素是

政府意图通过促进国内投资来支持经济增长,与此同时,金融自由化也推助了影子信贷加速扩张,信贷强劲增长:

全球金融危机之后,为对冲外部冲击,政府通过加杠杆来为政府主导的投资项目融资、并弥补企业部门因盈利恶化而不断收缩的内部融资。这就导致每单位投资所对应的信贷(债务)明显增加。随着盈利能力下滑、现金流收紧,而债务规模不断攀升,新增债务中用于还息的比例不断提高。越来越多的债务实际上投资到了低生产性或非生产性的部门(图3),且工业部门的资产使用效率也不断降低。

2010年以来,虽然政府试图限制流向地方政府融资平台和房地产行业的银行贷款,但表外贷款和非银行信贷绕开了监管、继续快速增长。利率自由化和较宽松的金融市场环境使得决策层收紧在银行表内信贷的同时,却放松了对金融体系其他部分的信贷和利率监管,也促进了表外信贷增长。此外,较高的存款准备金率和更为严格的审慎监管政策也导致越来越多的存款从传统的存贷款业务里“脱媒”。

瑞银汪涛进一步指出,

广义的地方政府债务仍在快速增长、且渠道变得更为隐蔽:

尽管2015年以来对地方政府债务的管理变得更为严格,地方政府仍需要为投资项目融资、实现经济增长目标,因此通过一些准财政渠道在一定程度上绕开了这些严格管控,主要方式包括:部分地方融资平台继续借款、政策性银行增强资金支持、政府和社会资本合作模式(PPP)的广泛应用等。虽然这些新的准财政融资形式并没有明确的政府担保、也未纳入官方认可的政府债务和财政预算,但放款方认为这些渠道与地方政府关联紧密,仍然视这些借款具有隐含的政府担保。因此,将这些“隐蔽”的准财政借款也纳入广义的地方政府债务统计之中。我们估算,广义的地方政府政府债务在2015年实际上并没有下降、而是扩张至27.5万亿,并在2016年进一步增加至33万亿元(相当于GDP的 45%)。

寻找“缺失”的影子信贷

瑞银汪涛估算,

2016年底影子信贷规模在60-70万亿左右,占整体信贷的比重已从2006年的10%左右大幅提高至33%。

相比之下,2016年底银行贷款总规模为108万亿人民币,约占整体信贷的60%。

这里的影子信贷包含除银行贷款、国债和地方债券之外的所有对实体经济的信贷,包括企业债,未贴现银行承兑汇票、信托及委托贷款等表外信贷,信托公司、证券公司、基金及基金子公司的部分资产管理业务等。这里并没有包括理财产品,因为理财产品资金主要投资于各种股票和债券产品、信托、货币市场基金、储蓄型产品和证券化产品等,基本上已经包括在各种信贷形式之中了。

估算有22万亿影子信贷可能未纳入社融规模统计中,调整后的2016年整体信贷增速会提高2个百分点:

为调整“缺失”的影子信贷部分,在之前调整的基础上(社会融资规模余额剔除股票、加上地方政府债券余额)再加上了部分信托公司管理资产、以及非银金融机构资产管理业务(包括基金管理公司及其子公司、证券公司等)的部分非标产品。估算2016年底共约22万亿影子信贷未被纳入官方信贷统计(占GDP的29%)、较2015年底增加6万亿元左右。调整后,估算的整体信贷(社会融资规模余额剔除股票,加上地方政府债券余额、“缺失”的影子信贷及其他调整项目)在2016年增长18.1%、快于调整前(社会融资规模余额剔除股票、加上地方政府债券余额)的16.1%。之前对非金融部门债务的估算(GDP的277%)已经包含了“缺失”的影子信贷。