天风机械团队

天风机械团队

事件

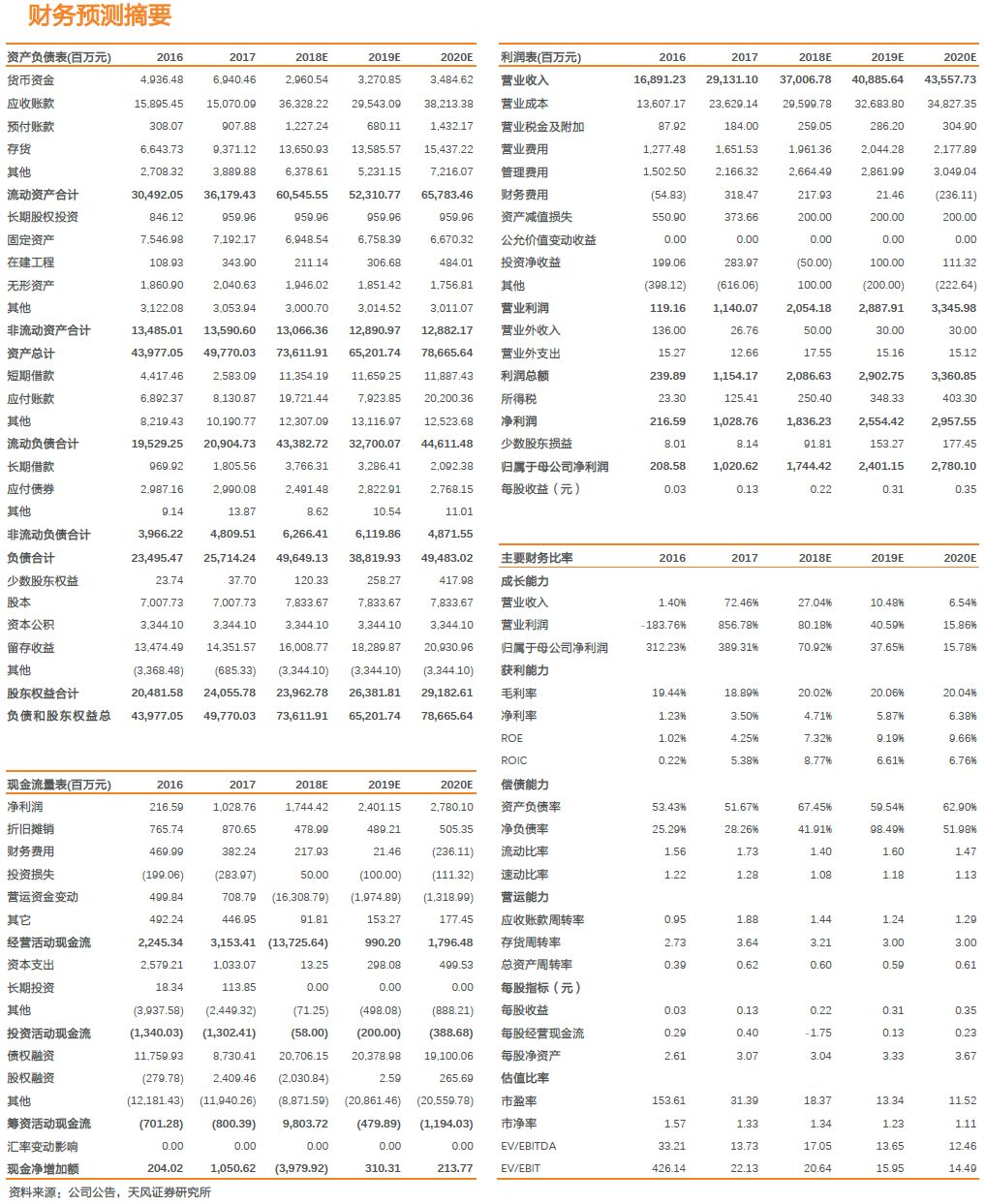

公司发布2018半年报,上半年实现收入239.44亿,同比增加65.81%;归母净利润11.04亿,同比增加100.62%,接近业绩预告增速上限,其中扣非归母净利润10.11亿,同比增加111.55%;经营活动净现金流19.46亿,同比增加16.86%;毛利率17.34%,同比减少1.79pct;加权平均ROE4.73%,同比增加2.07pct。

点评

半年报业绩符合预期,收入结构相对稳定

分业务看,上半年起重机械、工程机械备件、铲运机械、桩工机械收入分别为85.69亿、44.01亿、26.78亿和23.52亿,占总收入比例分别为35.79%、18.38%、11.19%和9.82%,同比增速分别为65.14%、80.10%、48.70%和59.25%。起重机械和工程机械配件依然是公司主要收入来源,对收入贡献保持50%以上,同比增速也高于其他业务。

多重因素拖累毛利率有所下滑,现金流表现亮眼

2018H1公司工程机械业务毛利率为17.60%,同比减少2.26pct,起重机械、工程机械备件、铲运机械、桩工机械毛利率均有不同程度的下降,我们判断可能的原因是上游原材料涨价带来的成本提升、毛利率较低的工程机械配件业务占比例略有提升、公司或采取了价格竞争的策略来提升市场份额以及人民币贬值带来的出口业务毛利率下降。

公司经营活动净现金流19.46亿,明显高于上半年净利润11亿,H1应收账款173.23亿,同比增速不足20%,现金回款223.68亿,同比增速41%以上,回款能力和现金流控制能力有一定提升。

规模效应+人民币贬值,推动三费率大幅降低

2018H1公司三费率合计11.13%,同比降低2.42pct,其中销售费用率、管理费用率和财务费用率分别为5.14%、5.74%和0.24%,分别同比降低0.45pct、0.8pct和1.17pct。管理费用率和销售费用率降低的主要原因是收入增加带来的规模效应,而财务费用率下降的主要原因则是二季度末人民币贬值带来的汇兑收益增加。

计提资产减值损失3.65亿,资产负债表进一步修复

根据公司公告,2018H1各类资产减值损失合计减少营业利润3.65亿,主要包含坏账准备2.44亿和存货跌价准备0.94亿。公司计提资产减值后,资产负债表修复更加彻底,下半年利润弹性有望加速释放。

起重机械销量稳健,公司龙头地位稳固

根据工程机械协会数据,2018年1-7月汽车自重机、随车起重机和履带起重机销量分别为19581台、8908台和1094台,同比增速为74%、36%和54%。整体增长依然强劲。公司在汽车起重机、路面设备和桩工机械等领域多年蝉联市占率第一,起重机械市占率高达50%左右,混凝土机械和挖掘机处于国内领先地位。1-7月公司履带起重机、随车起重机和汽车起重机销量分别为492台、5268台和9199台,同比增速分别为71%、42%和69%,市占率呈企稳或略有增长态势。

非公开发行+国企改革,公司股价再迎催化剂

公司非公开发行募集41.56亿用于盾构、高空作业平台、智能物流装备、环卫压缩站、桩工机械和印度工厂等六大生产基地建设和工业互联网信息化升级,有利于公司提升产能和丰富业务布局,进而提高产品竞争力和市场份额。非公开发行后徐工集团依然为上市公司实际控制人,持股比例为35.79%,但进入了大量社会资本,有利于公司加速推进混改进程。

盈利预测与投资评级

:

由于公司股本发生变化导致盈利预测微调,2018-2019年归母净利润由于17.17亿和23.44亿调整为17.4亿和24亿,调整后的EPS分别为0.22元和0.31元,PE分别为18.4和13.3倍,维持“买入”评级!

风险提示:基建投资落地不及预期,行业竞争加剧,毛利率持续下滑,宏观经济剧烈波动等。

证券研究报告:

《

徐工机械:半年报业绩符合预期,持续看好起重机械龙头