点评:上半年综合售价达到802元,同比大增95%,下半年焦煤持续看涨,作为西南片区焦煤龙头,公司业绩将逐渐释放;目前公司仍有待建矿山两处等待批复,未来建成后预计将大幅提高产能,产销量将稳步增长,维持“强烈推荐-A评级”。

➢

焦煤持续看涨,公司业绩有望逐步释放。

公司上半年实现营业收入29亿元,同比增长88.6%。其中,77%的收入来源于精煤销售业务,该板块业务实现毛利7.4亿元。目前焦煤价格进入上行通道,预计京唐港主焦煤全年均价在1400元/吨,公司综合售价预计达到869元/吨,大增72%,业绩有望逐步释放。

➢

产销量存有增长空间。

公司2017年上半年实现商品煤产量329万吨、销量325万吨,其中精煤销量173万吨,混煤销量152万吨。公司核定产能1110万吨/年,退出的老屋基矿115万吨/年置换到山脚树矿(原产能180万吨/年,目前295万吨/年),产量预计将稳步提升。

➢

待建矿山等待批复,建成投产将大幅提高产能。

目前公司子公司马依公司和恒普公司的煤矿依然处于待建状态,马依煤业仍待贵州煤监局批复,恒普煤业已获得相关单位批复。两处矿井设计产能分别为1080万吨/年、420万吨/年。公司对两处矿井权益占比为73.5%和90.0%,预计全年权益产能分别约为900万吨/年和353万吨/年。未来若能建成,投产后将大幅提高产量。

➢

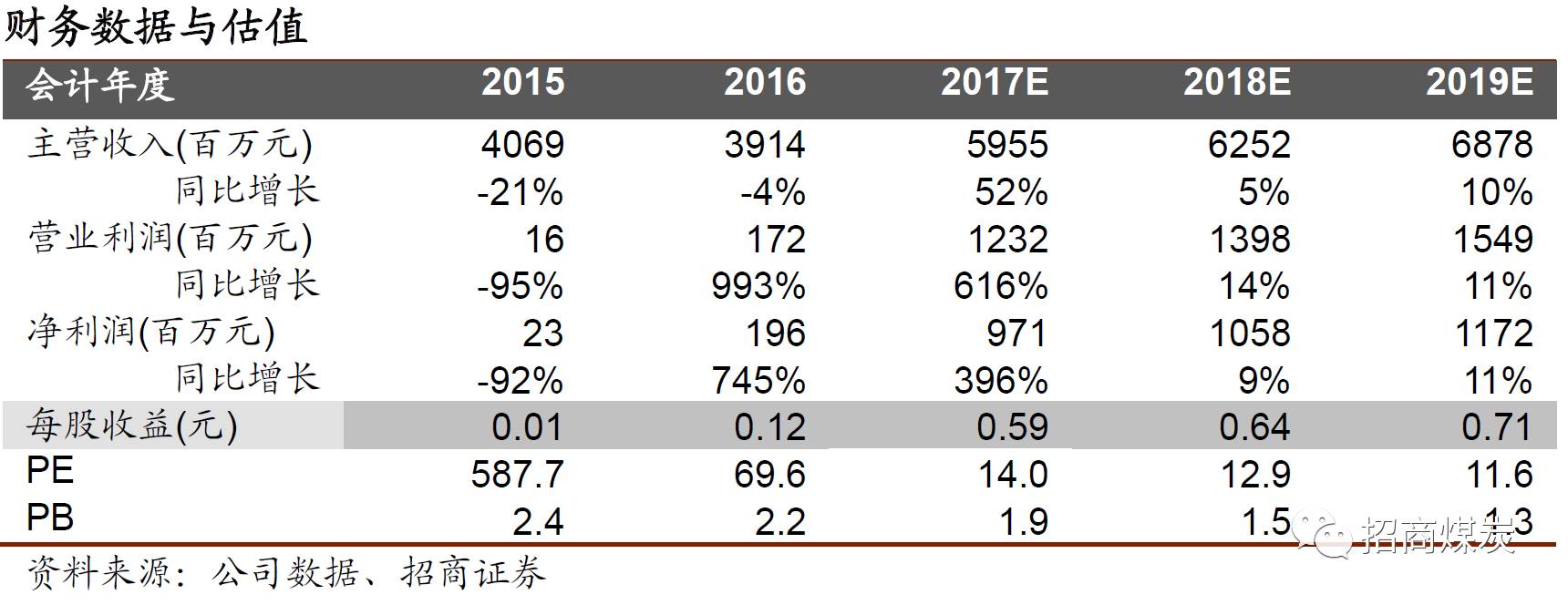

盈利预测与投资评级:

公司是西南地区最大的煤炭企业,区位优势明显。目前焦煤进入上行通道,持续看涨,公司业绩将逐渐释放。预计2017-2019年公司EPS为0.59/0.64/0.71元/股,对应目前股价PE为14倍,给予“强烈推荐-A”评级。

➢

风险提示:煤价大幅回调