全民焦虑。焦虑成了流行风潮和时代标志,相互传染蔓延。

插个题外话是,焦虑或许是大国崛起的时代标配!既然无力反抗,那只好改变心态学会适应了。

1

从知乎上的一段问答说起

前些天,知乎上的一则问答被广泛传阅。

提问是这样的:

其中的一条回复可谓神来之笔:

月入3万还焦虑,装X还是矫情?

坐标一线城市,才30岁就月入3万,若与同龄人相比也算年轻有为,可这样的人竟然也会焦虑。

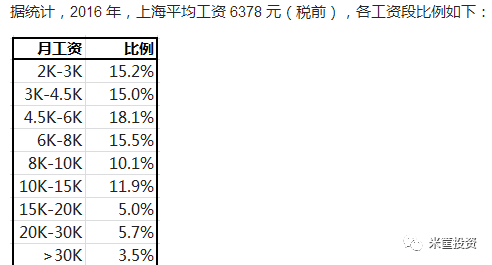

随后的评论中,有人贴出月入3万在上海所处的薪资阶层:

在2400多万人口的大上海,月入3万属于前3.5%的高收入人群,从这个角度看,题主明显是在炫耀、得瑟,“不明真相的群众”绝对有理由相信这只是一次装X行为。

经济最发达的上海尚且如此,那对于全国600多个大中小城市来说,这个收入更可以站在金字塔尖了。如果月薪3万都还焦虑、困惑,且属于贫下中农,那对于广大二三四线城市月薪五六千、三两千的老百姓来说,岂不是只有默默吃土的份?

到底是满满自我优越感的炫耀装X行为,还是不食人间烟火、无病呻吟的做作矫情呢?

2

当我们谈论焦虑时,我们在谈论什么?

月入3万,即使在上海这样的高消费城市也能过的足够滋润——买奢侈品、出国旅游、生育二胎……前提是不要买房、不要给予子女过高的品质生活/教育。

大城市安居难,难在房子及其附带的居民福利(养老/医疗/子女教育/买车等)。

一线城市最普通的房子,其上车门槛的首付也至少在200万以上,月薪3万,按照年储蓄30万计算也得7年,人生有几个7年?更何况7年后房子又是什么价位?所以月薪3万有个卵用?在高房价面前,所有的努力都不名一文!而子女的奶粉、尿布、早教、幼儿园、补习班、兴趣班及期间的养育成本,因费用弹性过大,往高了说简直是无底洞。

职场中有个潜规则,基层岗位基本拒绝35岁以上的大龄青年

,对于一些科技类/研发类/互联网类技术升级换代快的高工作强度行业,40岁就是一个槛,于是也就有了年初网上闹得沸沸扬扬的华为大龄老员工被辞退风波。毕竟年轻人干劲更足、技术更新、接受新事物更快、家庭羁绊更少,更重要的是工资更低,直接秒杀普通老员工。

这就是城市中产/准中产的焦虑所在:赡养父母的焦虑、养育子女的焦虑、技能迭代的焦虑、职场晋升的焦虑、改善居住生活品质的焦虑、同侪攀比的焦虑、欲壑难填的焦虑……

这也是上文题答的精彩之处——

月薪三万焦虑的原因是收入的姿势不对

:如果月薪只有1万,4套房子的月租2万,绝对不会焦虑。

有4套房子,就不会为首付和月供焦虑,除租金收益外,还有房子的资产增值收益,既保证了每月的现金流,又能随时筹措一笔大额资金应急不时之需——不管是卖房子还是以房子抵押贷款,被动收入基本覆盖了生活刚性支出,也就不会有失业焦虑及手停口停的生存压力。

等同的收入,不同的收入来源,造成的结果却是鸿沟天堑:

单一化的劳动收入带来的是焦虑困扰,多元化的被动收入格局却是安然泰若的进退自如

。

3

如何建立正确的收入姿势?

如何打破月入3万的焦虑困境,并建立正确的收入姿势呢?

首先还是老调常谈的多元化自己的收入来源,在强化自己主动收入的同时,要不断增加自己的被动收入。

主动收入既包括本职工作收入

,也包括适当的兼职收入

,所以在迭代升级职业技能的同时,还可考虑伸展外延,当然更建议专注某一领域精进成高纬度的人,夯实自己的主动收入。

被动收入就是投资性收入

,房产的增值及租金、股票的价涨及分红、债券/信托/互金产品的借贷利息、甚至在大概率指导下的博取泡沫收益……

其次随着年龄/经验/智慧的增长,

要由最初的出卖劳动,逐渐的向出卖智慧/技能/资本等有累积优势的领域转变

,这也属于时下提倡的降维攻击——既然在精力/时间/冲劲/活力这个维度上无法与年轻人竞争,那就换个维度,在自己更擅长的领域、经过时间沉淀的领域与新人错位竞争、跨界打劫。

再次是

投资年轻人并与他们打成一片

,这也是时下很火的风投——天使投资、VC投资、PE投资等,发现有潜质的年轻人和有创意的点子,用年轻时打拼下的资本去投资它们,随带的分配成果收益。当然,这种要求更高、难度更大,但也不一定非要做风投,身边的有特点、重契约的年轻人也可尝试,权当杠杆撬动、泡沫博弈了。

如果以上都没法做到,那只好调整自己的心态、降低自己的欲望,这是一种妥协的智慧。

就像上文的题主,月入3万还要梦想中的房子和车子,明知不可为而强力为之,当自己的能力远超自己的欲望时,自然焦虑困惑、并显得庸人自扰,毕竟10万有10万的活法,1万有1万的活法,1千也有1千的活法,收入多少都能活——上帝在为一个人关上门的同时,也会为他打开一扇窗。

来源:米筐投资(ID:mikuangtouzi)A先生

房地产是如何榨干中产阶层的?

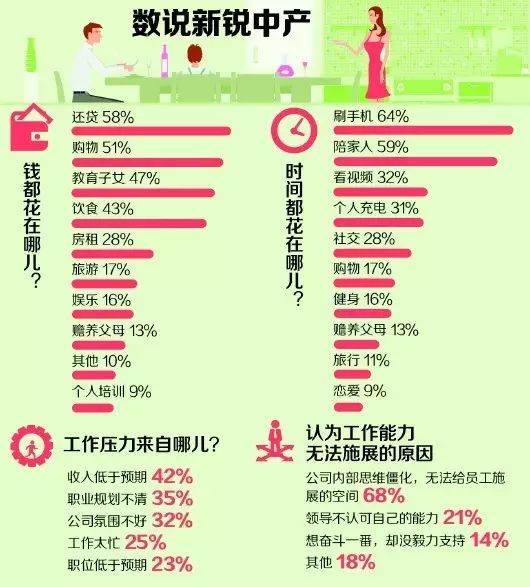

最近,国内某招聘网站发布了《2017中国新锐中产调查报告》,

这份报告将年薪10到50万元人民币的人群定义为中产阶层。此举引来了网民吐槽

。其实这几年经常会有一些机构隔三差五发布一些所谓的中产调查报告,基本上都把年收入几十万的人群定义为所谓中产。

但每次发布这类榜单和调查报告,都会引起网上狂吐槽。归纳各方网友意见,大家吐槽的内容在于:如果这点收入就算是中产阶层,那么这个阶层的日子现在过得真是够苦够惨的。这种悲惨把我们引向一个更深的问题:

在地产主导一切的中国,社会阶层是应该以工资划分,还是应该以持有多少不动产来划分?

从“中产”到“中惨”,从当年的美滋滋阶层到现在的苦哈哈人群,这当中的急速变化发生在近十几年的时间里面。从当中可以看出我们这个社会变化之迅速,真令人赶不上趟。不知道各位上了年纪的读者是否还记得,很多年前当我们说到中产这个词的时候,其实是带着一种很小资、很高大上的感觉,仿佛中产是一个多么了不得的阶层。

稍加分析就不难知道,前些年人们对于中产的正面形象是有经济上的原因的。

我们从上世纪90年代以来的时间段来看,

中国真正意义上的第一批中产阶层是由90年代的股市获得第一桶金的。

对于老股民而言,中国早期的股市赚钱能力并不亚于后来的不动产。据媒体统计,从1996年开始到2000年结束的大牛市当中,股票经纪人的平均收入是当时公职人员工资的四倍以上,投资者中获利最多的,更是无法给出准确统计数字。

当年敢于在股票市场投资的勇敢者有不少都赚到了人生的第一桶金。之后的股市进入长达五年的熊市,上证指数跌到998点。但是在这之前即撤离的人,又开始了他们的另一项投资行为——买房。

1998年的商品房改革,令中国股民之前赚到的钱有了最佳的去处,为自己置产成为了当时世纪之交时期的一种流行风潮。

从1998年下半年开始,国家停止住房实物分配,逐步实行住房分配货币化。此举也令中国的中产阶层概念坐实

,之前即便有再多钱,但没有购置不动产,那么也很难被归类为什么中产。中产最起码来说,应该是有房有车有事业。在1998年以后,不动产的选项成为中产阶层普遍的可能,人们购房的意愿也开始集中爆发。

从房改起点到2008年北京奥运,一线城市的一套房子的总价基数远远超过中等家庭年收入基数高达8倍以上。

房价在这段时期的暴涨,令之前投资购房的家庭财富总值暴增,拉开了与没有购置不动产的人之间的距离。“中产”阶层的财富值开始因为不动产而有明显的增加。

在北京奥运那段时期,很多人都呼吁说房价涨得太离谱。不知大家还记不记得,就连著名的地产老板潘石屹当年也有类似言论。在2008年的时候,有一种所谓的拐点论甚嚣尘上,认为连涨十年的房价也该消停了。但事实却刚好相反,这十年的房价上涨只是一种“热身运动”,

在2008年以后,中国房价的前所未有的价格暴涨才真正开始。

伴随着2008年席卷全球的金融危机,各国政府开始搞货币扩张,在中国,则是著名的量化宽松计划,央行向市场释放天量货币信用,宏观调控这只看得见的手在大肆的呼风唤雨。据统计,2008到2012年,中国货币供应量激增50万亿元,几乎翻番。或者我们换个算法,来看看这些年我们多制造出了多少广义货币。

如果我们按照M2与GDP之比大致维持在1.5倍的合理水平来计算,2009年开始,中国的货币供应就超过了这个标准,并且一年比一年超得多,也就是每年向市场投放的“多余”货币越来越多。

2009年,中国的M2货币“多”了大约10万亿,到2013年,每年“多余”的货币增加到22万亿,再往后四年,到2016年底,每年“多出”的货币已经达到大约44万亿

。把2008年以来“超出”的货币加在一起,多出来的

广义货币总量超过百万亿

。这些多出来的“钱”统统流进楼市,尤其是一线城市楼市,带来了近十年来的楼市第二波疯长。

对照广义货币量,来看房价这些年的涨幅,发现房价完全反映出了宽松金融政策带来的后果,如同病人的心电图一样准确及时。据官方数字,从1998年住房市场化开始,到2015年,全国房屋均价上涨279%。而在一线城市,房屋均价上涨更快。北京房价在2000年平均不到5000元,

2016年五环内均价超过5万,是房屋商品化初期的10倍以上。在这种高速增长中,尤其以2008年以后的涨幅最为剧烈。

从2008年到去年的楼市暴涨,彻底拉开了一线和二线城市,以及二线和三线城市的不动产价格

。不动产价格的巨大差距,造成了不动产持有者财富总量十倍甚至几十倍的差距。这带来

两个不可逆的趋势:一是无房者和有房者财富差距不可逆转的增大;第二是一线城市业主与其他城市业主财富差距不可逆转的增大

。

如今,媒体上面爆炒的所谓社会阶层固化,本质上其实是近十年来天量M2悉数注入房地产从而造成的不动产价格增值过快,以及不同地区地产增值的严重不均。再强调一次,这个趋势不可逆转。

不知你是否看懂了。这个财富增值趋势对于谁最有利?答案是中国最早的一批所谓的中产获益最大。换句话说,也就是在90年代到2008年以前炒股,2008年以后买楼的中间以及上层收入阶层。从时间上推断,他们应该以60后、70后居多。