3月22日,51信用卡向香港联交所递交招股说明书的消息流出。

我们先来好好地看下这家公司,再来比较它和美国金融产品导流平台——独角兽Credit Karma。

一、营业收入与净利润

(一)主营业务收入

51信用卡的主营业务分为三类:

1、个人信用卡管理

2012年5月,51信用卡管家App(手机应用)上线,这款App在2015年、2016年、2017年的注册用户累计数量分别是2750万、4220万和

6200万

,复合年增长率为49.8%。同期,51信用卡管理的信用卡累计数量分别是4890万、7530万和

1.06亿

,复合年增长率为47.5%。

这部分业务指通过51信用卡管家App提供:(1)管理信用卡账单及家庭账单和记录(如房屋按揭、汽车贷款及水电账单)服务;(2)信用卡账单及其他账单还款服务;(3)其他增值服务(如住房公积金余额查询)。

2、信用卡科技服务

这项业务指帮助客户比较、申请信用卡。

2015年、2016年、2017年,通过51信用卡发出的新信用卡的数量分别是50万、120万及210万张,复合年增长率为114.0%。

从2017年4月开始,51信用卡与银行合作发放

联名信用卡

,并以此取得收入。截至2017年12月31日,51信用卡已发出的联名信用卡累计数量为10.9万张,其中2017年第四季度发出了约6.74万张。

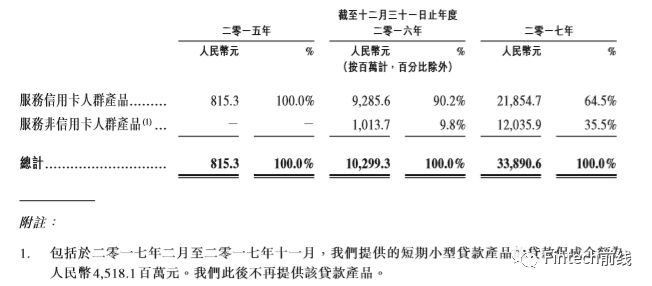

3、线上信贷撮合及投资

2015年、2016年、2017年51信用卡促成的贷款金额分别是8.15亿、102.99亿、338.9亿,复合年增长率

544.7%

。

顾名思义,这个业务涉及到两端,一端是借款人,一端是出资人。

在借款人这端,这几年,2016年开始,51信用卡将业务拓展到持卡人群之外,2017年,用户下沉的策略继续推进,非持卡客户占比进一步增加。

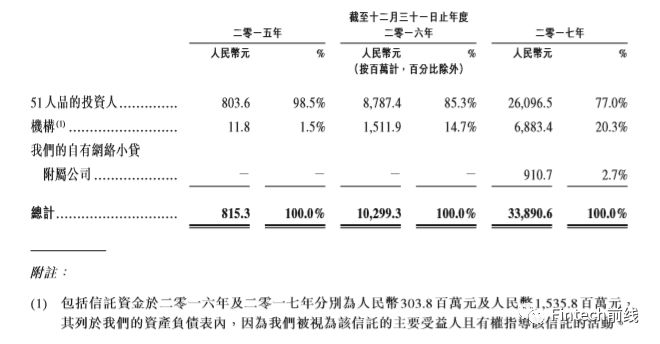

在出资人这端,51信用卡可以说尝试了所有可以尝试的资金来源,并且在逐步地把资金来源多元化:2015年及之前,主要依靠旗下的P2P网贷平台——

51人品

(本质是P2P网贷平台),2016年,来自

机构

(如银行、消费金融公司和信托公司)的资金占多,2017年,开始使用

自有网络小贷公司

的资金。这一发展路径在我国的网贷平台型公司中颇为典型。

对51信用卡而言,拓展资金来源是“原生冲动”,因为这能降低对单一资金来源的依赖。比如,2017年底,金融监管趋严,在机构资金来源被严查的情况下,51信用卡还有自有的51人品和网络小贷公司可以为借款人“输血”,使业务不至于出现过度震荡。

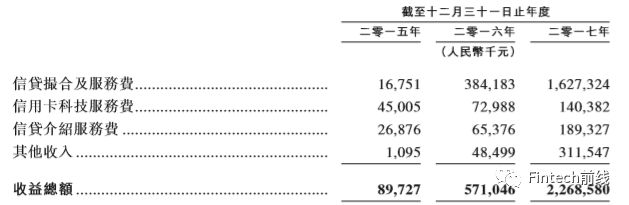

4、三项营收占比

2015年、2016年、2017年四项收入占51信用卡全部收益的比例分别为:

(1)信贷撮合及服务费:19%、

67%

、72%;

(2)信用卡科技服务费:

50%、13%

、6%

(3)信贷介绍服务费:30%、11%、8%

(4)其他收益:

1%、8%、14%

可以看出,2016年,信贷撮合及服务费一举替代信用卡科技服务费和信贷介绍服务费,成为为51信用卡贡献收入最多的服务项目。到2017年,来自信贷撮合及服务费的收入已经占据51信用卡收入来源的72%。

而信贷介绍服务费连续三年下降,到2017年只占个位数比例。这一营收结构说明了什么?——

51信用卡与其说是一个单纯的导流平台,不如说是一个网贷平台

。

(二)净利润

51信用卡在2015年、2016年、2017年的收入总额依次为0.90亿元、5.71亿元、22.68亿元,复合年增长率为402.9%,经调整后的净利润分别是-1.01亿元、0.53亿元、7.44亿元。

二、与Credit Karma有何异同?

我们要把51信用卡跟美国金融科技独角兽——Credit Karma比较一番。

(一)相同之处

两者有相同之处

1、都是平台型公司

51信用卡的卖点是聚合管理消费者的信用卡;

Credit Karma的卖点是免费查询自己的信用评分。

两者的出现都有历史原因:

中国信用卡市场近年来不断发展——已经发展到51信用卡这样的行业龙头公司都要将业务拓展至无卡人群的地步;

美国有三大征信局,查看自己的信用评分要花费不少(尤其是多次查看)。

2、都为金融产品导流

两者的主要导流方向都是信贷。

(二)不同之处

两者的不同主要在于导流之外的服务,这直接影响了两者的营收状况。

1、收费对象

51信用卡有自营金融业务,向个人收费。在2017年,51信用卡的平均单个新用戶的获取成本为

19.2元

,这是一个十分惊人的数字,通常网贷平台的获客成本至少在百元以上。

Credit Karma则立志不向个人收费,至少现在还没有。

2、导流之外的服务

两大公司作为流量平台,都在努力地提高用户粘性,多元化产品。

51信用卡提供信用卡账单外的其他账单服务、

公积金查询服务

、

央行个人征信报告查询、保险

。“一站式个人金融产品服务平台”的蓝图昭然若揭。

Credit Karma则在个人消费信贷外提供车贷、

车险

和免费报税服务,在金融本身和之外的布局比51信用卡少很多。

3、资本市场

如你所见,51信用卡已经在上市前夜,Credit Karma目前还没上市传言。

但两家都估值10亿美元以上,都是当地的明星公司。

不过由于它们对“作为一个第三方导流平台,要不要做自营金融业务?”给出了不同的答案,51信用卡已经远远不止是导流平台了。

关注微信公众号“Fintech前线”,向后台发送消息“51信用卡”,获得招股书PDF。

美国最大金融导流平台Credit Karma崛起的秘密

美国首家信用服务聚合机构Credit Karma:我们为什么推出免费交税服务?

零壹智库出品了

《金融基石:全球征信行业前沿》

,各大电商有售。