联系人:广发宏观 张静静

[email protected]

广发宏观郭磊团队

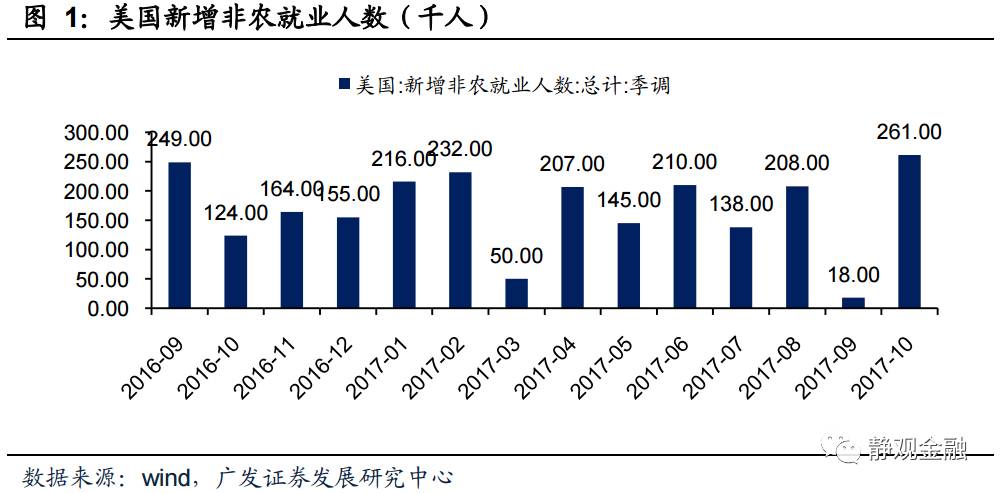

薪资增速、就业参与率回落,10月就业数据整体不及预期。

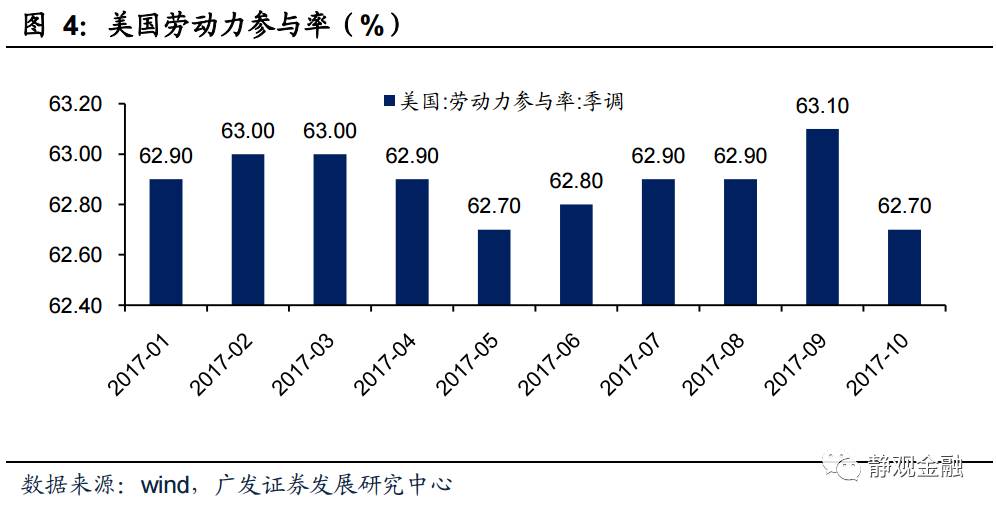

美国10月新增非农就业人数为26.1万人,前值被上修至1.8万人;失业率4.1%,预期4.2%,前值4.2%;就业参与率较前值回落0.4个百分

点至62.7%;私营部门就业人数新增25.2万人,预期30.2万人,前值被上修至1.5万人;制造业新增就业2.4万人,预期1.5万人,前值被上修至0.6万人;10月平均时薪同比2.4%,预期2.7%,前值2.8%。

对此,我们有两点解读:1、由新增非农就业人数激增和近几周公布的初请失业金人数评估,飓风影响已消除;2、尽管新增非农就业人数大幅回升、失业率进一步下滑,但时薪增速较前值下降0.4个百分点,再加上就业参与率大幅回落,可以说10月就业数据整体低于预期。

再论谁拖累了美国薪资增速?

数据显示目前拖累美国薪资的部门主要为商品生产部门(建筑业、制造业和采矿业)。商品生产部门薪资疲软或有三个原因:新建住房增速偏低、油价增速回落、美国本土商品生产部门研发投入偏低缺乏国际竞争力。

往后看,我们认为即便税改落地,美国本土商品生产部门的相对劣势格局也难扭转。大概率下,制造业薪资增速或面临长期疲软态势,但油价和新屋开工的波动将令制造业薪资呈现出周期性变化。服务业薪资有望进一步回升,原因有二:一是服务业劳动力或将面临供给吃紧;二是若金融监管放松,则金融行业薪资有望加速上行。

就业指标不及预期为何美股、美元仍上涨?数据瑕疵无碍加息、通胀前景。

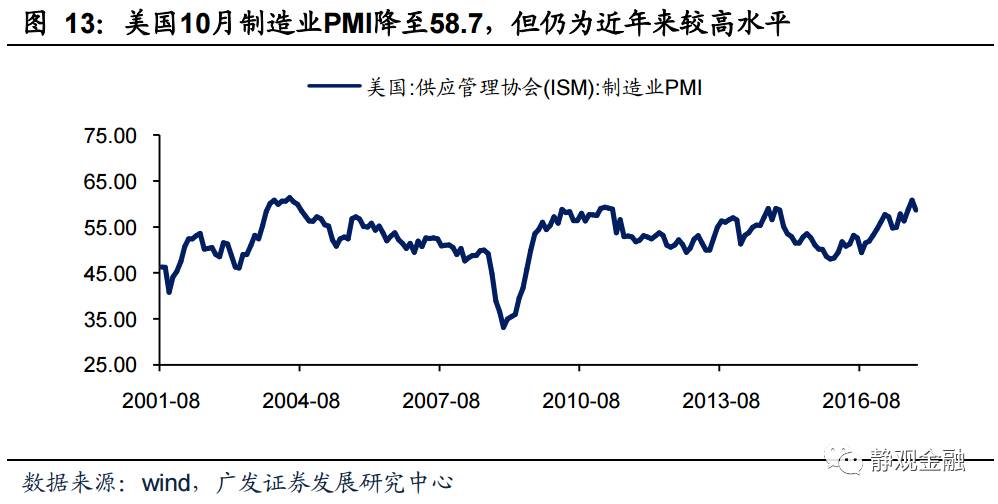

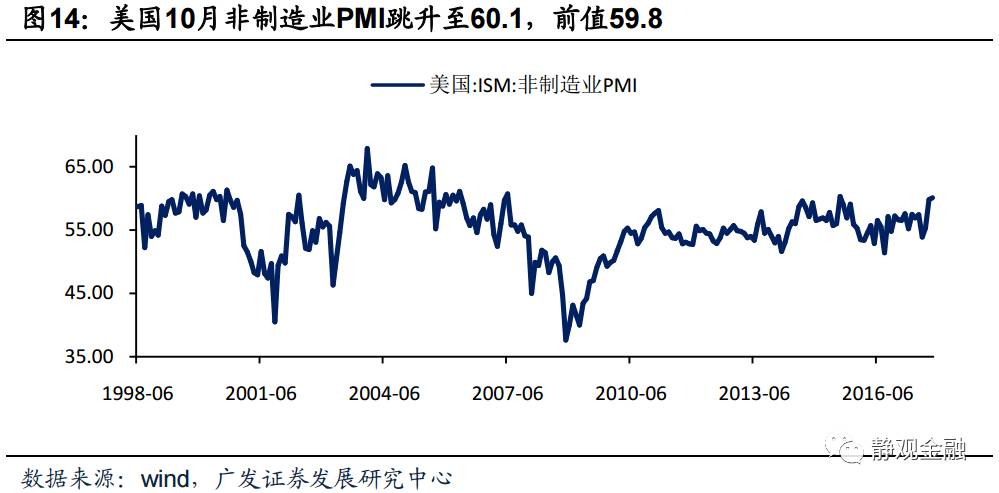

尽管美国10月就业数据不及预期,但数据公布当天美股和美元指数仍保持强劲走势。我们认为:一来薪资增速放缓更多地反映了结构性因素,叠加本月制造业及非制造业PMI评估,美国经济仍处于健康状态;二来此前美联储官员已经反复引导12月加息预期,我们也在前期报告中阐述了未来一段时间美国CPI口径通胀显著走高的逻辑,换言之,单月低于预期的就业数据并不妨碍美国加息和通胀攀升前景。

往后看,只要初请失业金人数和失业率等指标不出现持续、大幅走高,那么“美国就业改善-->薪资回升-->提振消费和通胀”的逻辑就不会发生质变。

薪资增速、就业参与率回落,

10

月就

业数据不及预期

美国

10

月新增非农就业人数为

26.1

万人,前值被上修至

1.8

万人;失业率

4.1%

,预期

4.2%

,前值

4.2%

;就业参与率较前值回落

0.4

个百分点至62.7%;私营部门就业人数新增25.2万人,预期30.2万人,前值被上修至1.5万人;制造业新增就业2.4万人,预期1.5万人,前值被上修至0.6万人;10月平均时

薪同比

2.4%

,预期

2.7%

,前值

2.8%

。

对此,我们有两点解读:

1

、由新增非农就业人数激增和近几周公布的初请失业金人数评估,飓风影响已消除;

2

、尽管新增非农就业人数大幅回升、失业率进一步下滑,但时薪增速较前值下降

0.4

个百分点,再加上就业参与率大幅回落,可以说

10

月就业数据整体不及预期。

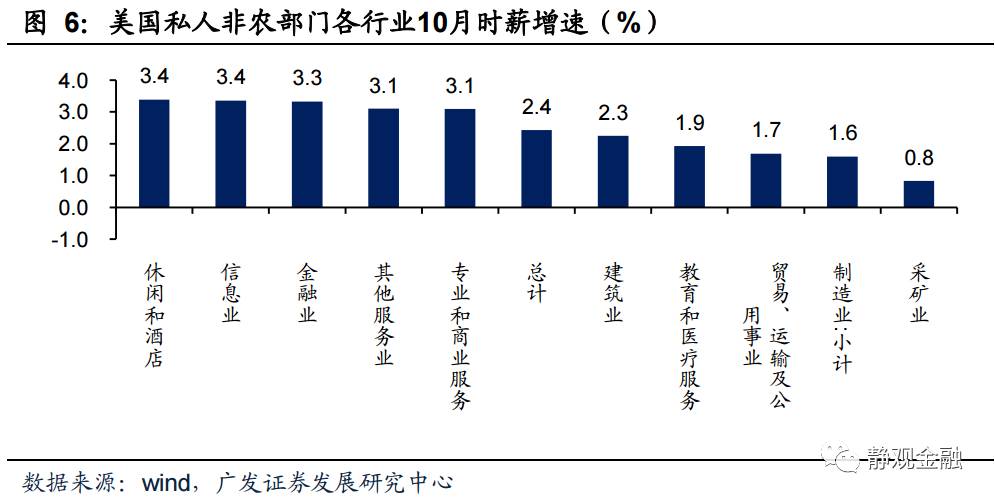

再论谁拖累了美国薪资?

再论谁拖累了美国薪资?

图6所示,10月美国时薪增速为2.4%,高于该水平的行业为休闲和酒店业、信息业、金融业、其他服务业和专业及商业服务业,低于总体时薪增速的行业则包括建筑业、教育及医疗服务业、贸易运输及公用事业、制造业和采矿业。

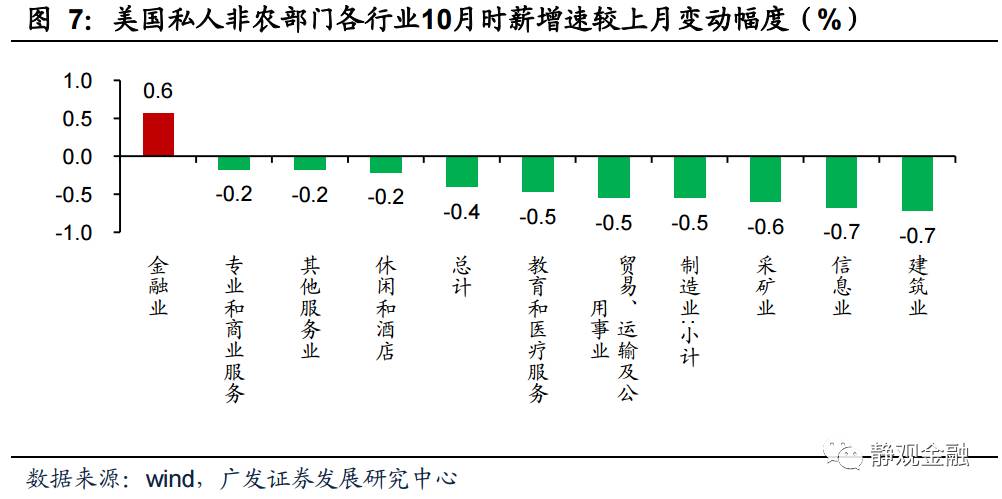

与9月数据相比,10月美国时薪同比下滑0.4个百分点。图7所示,时薪同比降幅低于总体降幅的行业包括金融业、专业及商业服务、其他服务业及休闲和酒店业,其中

金融业时薪增速较前值上升0.6个百分点,是本月唯一实现时薪增速扩张的行业

;其余行业10月薪资同比降幅均超过了整体降幅。

简言之,

无论是时薪增速还是增速变动都表明目前拖累美国薪资的部门主要来自商品生产部门(建筑业、制造业和采矿业),服务部门则基本属于薪资提振部门。此外,金融行业薪资回升加速。

商品生产部门薪资疲软或有三个原因:新建住房增速偏低、油价增速回落、美国本土商品生产部门研发投入偏低缺乏国际竞争力。

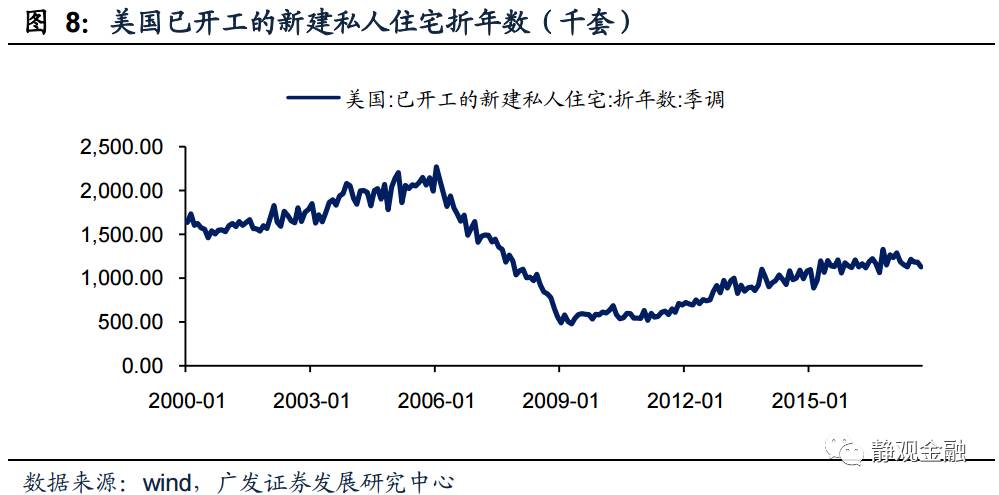

新建住房增速低压制建筑业薪资。

金融危机后,美国新屋开工规模始终不及危机前,掣肘了建筑业薪资水平。

采矿业薪资增速受制于油价增速。

图9所示,美国采矿业时薪增速基本受制于原油价格(或其他矿业原材料及制品价格)增速。今年3月以来,在价格波动及基数效应影响下,油价同比增速高位回落,采矿业时薪增速也同步下滑。

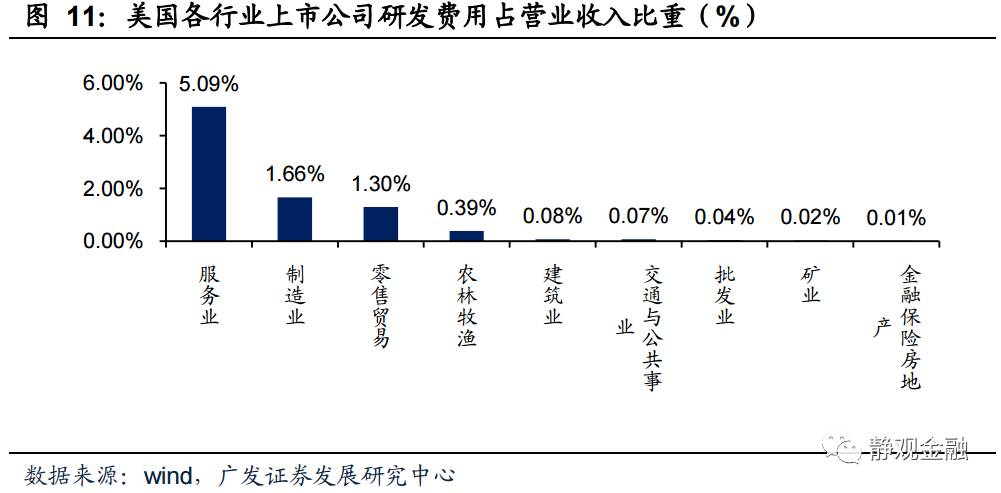

美国本土商品生产部门研发投入偏低缺乏国际竞争力。

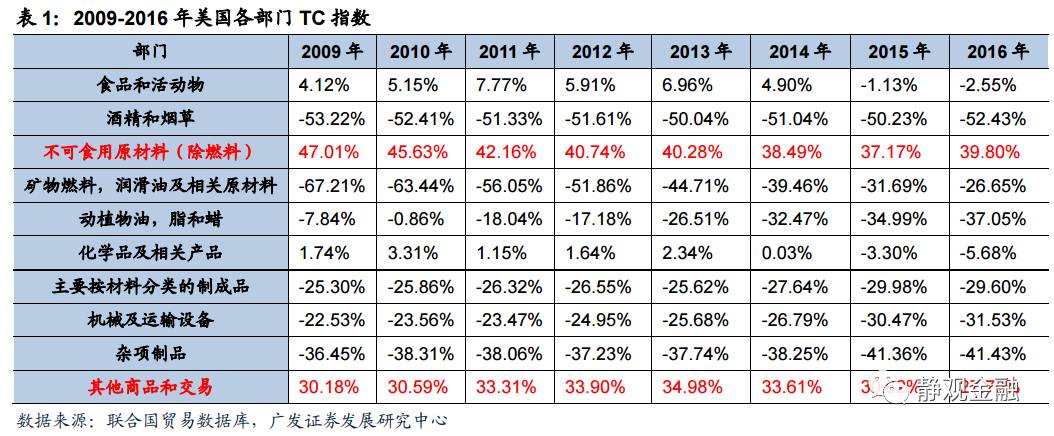

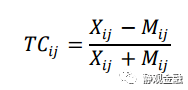

数据显示,2016年美国的研发投入占GDP比重为2.6%,但当年美国上市公司研发费用占营业收入比重超过这一数值的只有服务业,其余行业研发投入占比均低于2%。表明美国本土服务行业或颇具国际竞争力,但本土商品部门则缺乏国际竞争力,这与美国呈现商品逆差及商品部门TC指数

[1]

小于0的结果一致。

往后看,我们认为即便税改落地,美国本土商品生产部门的相对劣势格局也难以扭转。大概率下,制造业薪资增速或面临长期疲软态势,但油价和新屋开工的波动将令制造业薪资呈现出周期性变化特征。

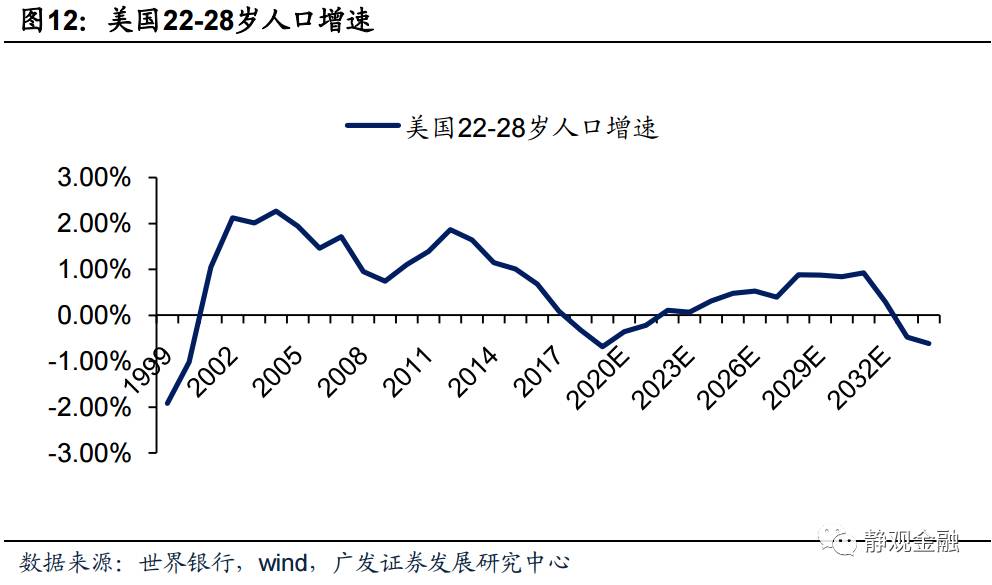

服务业薪资则有望进一步回升,原因有二:一是2018-2022年美国22岁-28岁人口增速转为负值,也即:本硕博毕业生人数下降,劳动力或面临供给吃紧局面;二是金融监管有望放松,一旦如此,金融行业和相关服务领域薪资有望加速上行。

就业数据瑕疵无碍加息、通胀前景

尽管美国10月就业数据不及预期,但数据公布当天美股和美元指数仍保持强劲走势。我们认为:一来根据前文所述,美国薪资增速放缓更多地反映了结构性因素,叠加本月制造业及非制造业PMI评估,美国经济仍处于健康状态;二来此前美联储官员已经反复引导12月加息预期,我们也在报告《

为什么2018年欧美通胀大概率显著走高?

》(2017年10月24日)中阐述了未来一段时间美国CPI口径通胀显著走高的逻辑,换言之,

单月低于预期的就业数据并不妨碍美国加息和通胀攀升前景。

往后看,只要初请失业金人数和失业率等指标不出现持续、大幅走高,那么“美国就业改善-->薪资回升-->提振消费和通胀”的逻辑就不会发生质变。

[1]

贸易竞争优势指数是分析行业结构国际竞争力的有效工具

,

它能够反映相对于世界市场上由其他国家所供应的一种产品而言

,

本国生产的同种产品是否处于竞争优势及其程度。贸易竞争优势指数(

TC

)的测算公式为:

其中,

表示

i

国(地区)对世界市场出口

j

产品的出口额,

表示

i

国(地区)

j

产品的进口额。

其取值范围为(

-1

,

1

)。如果

TC

指数大于零,表明该类商品具有较强的国际竞争力,越接近于

1

,竞争力越强;

TC

指数小于零,则表明该类商品不具国际竞争力;指数为零,表明此类商品为产业内贸易,竞争力与国际水平相当。

风险提示:

美国财政政策及欧美货币政策的不确定性。

请关注和支持广发宏观郭磊团队

郭磊 首席宏观分析师

张静静 海外宏观,大宗商品

周君芝 货币市场,宏观流动性

贺骁束 高频数据,实体产业链

广发宏观前期报告

海外宏观&大宗系列

【广发宏观静观海外】预期差风险有限,去年4Q美债走势或难重现

【广发宏观静观海外】为什么2018年欧美通胀大概率显著走高?

【广发宏观静观海外】FED缩表的潜在影响之一:美债长短端利差走扩

【广发宏观静观海外】美国四季度经济及金融市场展望

【广发宏观静观海外】大宗商品分析框架及供给侧改革影响

【广发宏观静观海外】2018年“明星货币”或为日元:写在欧元兑美元升破1.2之际

【广发宏观静观海外】如何看待不温不火的美国私人部门薪资?

【广发宏观静观海外】印度PMI数据骤降会否冲击全球经济和大宗商品?

【广发宏观静观海外】就业数据整体强劲,提振联储9月缩表信心——7月就业数据点评

【广发宏观静观海外】FED9月缩表概率大增,影响几何?

【广发宏观静观海外】周期叠加视角的美国大类资产配置逻辑

【广发宏观静观海外】从贸易比较优势寻找全球权益的α

【广发宏观静观海外】如何解读美国就业数据?——非农、薪资及就业参与率

【广发宏观静观海外】海外宏观七大猜想——2017年中期海外宏观展望

【广发宏观静观海外】美债收益率究竟反映了什么?

【广发宏观静观海外】原油利空出尽了吗?

【广发宏观静观海外】缩表临近,美元疲软为哪般?

【广发宏观静观海外】从特朗普“泄密门”看VIX的运行规律

【广发宏观静观海外】四种情形下的避险资产表现

【广发宏观静观海外】从欧日宽货币的或有“极限”看其政策退出

【广发宏观静观海外】原油价格的约束机制

【广发宏观静观海外】是时候聊聊美联储缩表了

【广发宏观静观海外】怎么看黄金?——对于黄金研究框架的探讨

【广发宏观静观海外】美再次触发债务上限,影响几何?

【广发宏观静观海外】海外宏观专题:美国通胀的四因素预测模型

【广发宏观静观海外】海外宏观专题:泰勒规则变迁及美联储货币政策前瞻

【广发宏观静观海外】全球货币体系变局系列(二):特朗普经济学——美元货币体系的

自我防卫系统

【广发宏观

静观海外】全球货币体系变局系列(一):“中心—卫星”模式

国内实体系列

【广发宏观郭磊】

供给低弹性带来经济低波动

【广发宏观郭磊】四大

红利将助推中国经济跨越中等收入陷阱

【广发宏观郭磊】近期经济数据解读系列

【广发宏观郭磊】坚韧的名义GDP和相对确定的温和放缓趋势

【广发宏观郭磊】哪些因素在上拉通胀数据

【广发宏观郭磊】内外需:当前表现及短周期趋势

【广发宏观郭磊】如何理解9月数据的高

【广发宏观郭磊】经济:扰动因素及内生趋势

【广发宏观郭磊】客观来看,通胀预期有初步上行

【广发宏观郭磊】

人民币汇率:短期逻辑与中期可能

【广发宏观郭磊】PMI数据背后:量价齐驱与名义增长

【广发宏观郭磊】朱格拉周期的第一库存周期回落期

【广发宏观贺骁束】财政体系:基于财政赤字、财政乘数及基建投资的解读

【广发宏观郭磊】出口和航运周期:分析框架及趋势