在各类资产纵横博弈的当下,本作为小众优质资产的“私募可交债”悄然井喷放量。Wind数据显示,截至2016年12月16日,可交换债市场总规模已超842亿元,2016年发行的可交换债更是逼近600亿大关,其中私募可交债占比四分之三。从默默无闻到炙手可热,私募可交债为何如此受宠?格上理财今天带您来一睹可交债的优质属性。

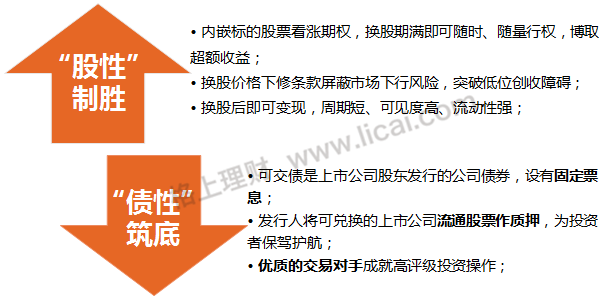

“债性”筑底,“股性”致胜

可交换债(Exchangeable Bond,EB),是上市公司股东依法发行、在一定期限内依据约定条件可以换成股票的一种债券。可交换债融合了债券和股票的双重属性:股价低迷时,投资者持债到期,可享受固定的票息收益;股价上攻时,投资者换股卖出,又能赚取股票上涨的超额收益。投资可交债,安心之上仍有致胜机会!

流动性良好, 退出途径多样

可交换债的存续期较传统债券更短,通常为1-3年,且大多数可交债在发行6个月后进入转股期,顺利转股后即可变现。由于私募可交债对应的是中小企业,一般来讲市场弹性更大、潜在转股可能性也更大。例如13福星债、15世宝01、15光韵达、15正邦债等私募可转债都是在9个月内实现转股,并获利退出的。

同时,作为公司债的一种,可交债也可在交易所进行挂牌交易。与其他资产类别相比,可交债流动性较好,且为投资者提供了多种退出路径:换股,持有到期,债券回售,和发行人提前赎回。

交易对手优质,违约风险很低

可交换债的发行主体是上市公司股东,通常来讲其发债目的包括股权结构调整、投资退出、市值管理、资产流动性管理等等。发行人对股权和上市公司形象看得很重,同时又实实在在地质押了股票,因此违约意愿非常低。此外,相关法律法规也对可交换债发行方的资质有严格要求,只有优质的上市公司、优质股东才有资格发行可交换债。从历史来看,至今尚未发生过可交债的违约案例。

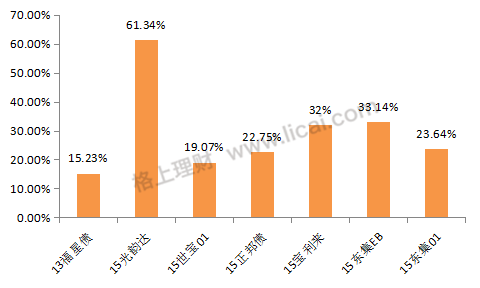

可交债换股退出近六成,平均换股收益达30%

截至目前,市场上已退市的私募可交债共13只,除1只未公开信息外,实现顺利换股的共7只,占比近六成,平均累计收益高达29.6%。此外,发行人提前赎回2只,投资者持有到期2只,触发回售条款的1只。数据表明,可交债顺利换股并非小概率事件,且换股收益夺人眼球。

已实现换股退市的私募可交债收益分布

来源:Wind,格上理财研究中心

换股需逢牛市?让数据Say NO!

很多投资者担忧如今股市缺乏上涨动力,换股的可能性较小。但格上理财通过对历史数据的分析,发现换股期与大盘牛熊市并没有必然的关系。还拿已实现换股的7只可交债为例,我们发现已退市的换股期集中于2016年的6-9月份,而同期股市持续横盘整理,并非投资者想当然的牛市。此外,随着国内经济企稳,中长期来看股市的上涨也非常值得期待。

已实现换股退市的可交债换股期

来源:Wind,格上理财研究中心

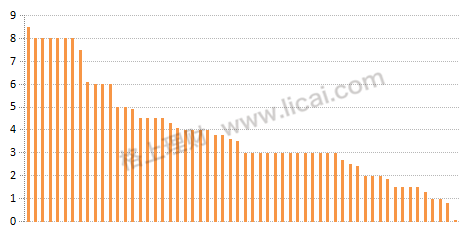

票息率逐渐收窄,布局宜早不宜迟

可交换债进可猛攻、退可坚守的优质属性,成为被市场大量资金追捧的稀缺产品。据格上理财统计,2016年可交债票面利率主要分布在1%-8%之间,平均票面利率为3.88%;而2014年的平均息票率高达6.58%。可见,随着资金的持续涌入,私募可交债的票息率呈现逐年下降的趋势。格上理财建议投资者尽早布局,只有提前上车方能锁定较高票息率,还能分享股市上涨机会!

2016年发行的私募可交债票面利率分布

来源:WIND,格上理财研究中心

想要进一步了解可交债的投资机会,可通过以下方式进行咨询:

1、拨打咨询热线

4

00-080-5828

(推荐)

2、点击左下方“

阅读原文

”即可预约,获得资深理财师免费咨询服务。

格上理财:在基金业协会登记的私募基金管理人,十年深度研究,甄选阳光私募、PE/VC、海外基金等高端理财产品,为您的资产增值保驾护航!