请点击上面

免费关注本账号!

请点击上面

免费关注本账号!

作者:宋玮,经济学博士,长期专注全球宏观、地缘政治、金融市场、国际银行业等领域的研究。

近期全球股市大幅下挫,“特朗普熔断”四连发,为美国总统五彩斑斓的履历再添浓墨重彩的一笔。

关于全球金融市场接下来的走势,可谓是众说纷纭。有人说流动性黑洞即将随之而来,有人说资产价格雪崩来了……我想说,美股和油价暴跌是暴雨,对于全球经济,随之而来的是全球流动性泥石流!

本次泥石流起源是新冠疫情蔓延、恐慌蔓延、原油价格战开打及其引发的股市暴跌,油价腰斩和四次“特朗普熔断”就是最大例证,可谓狂风暴雨。

第一,恐慌很深。

3月19日美国新增4395例,即将超过意大利,别说美国人恐慌,作为美国金融中心的纽约市新冠确诊病例已经达到 644 人,我都为华尔街提心吊胆,交易员都已经回家办公了。原本可以逃避带孩子、做饭、洗衣、打扫卫生和超市购物,交易员现在也逃不过了,还得面临居家焦虑、网速不畅等因素。3月18日默克尔罕见电视讲话称,德国面临二战以来最大挑战。我问你,这次全球恐慌深不深?

第二,暴雨很大。

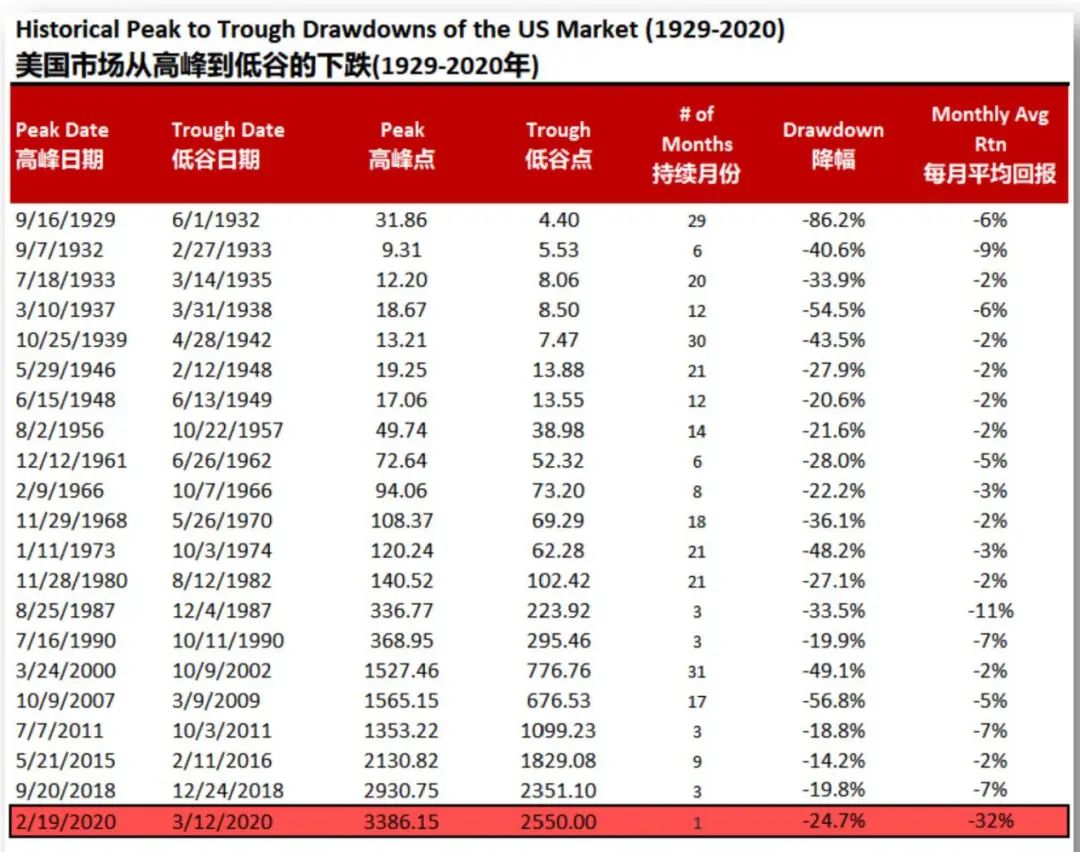

对1929-2020年90载美国股市暴跌史仔细盘算了一下,21次暴跌中,虽然持续暴跌的幅度不是最大,但是

月均暴跌幅度绝对是前无古人后无来者了

,从2月19-3月20日的一个月中,标普500指数下挫32.8%,远高于1987年8月25日“黑色星期一”至12月4日的月均11%、1932年9月7日-1933年2月27日的月均9%,而全球金融危机期间的2007年10月9日至2009年3月9日的月均跌幅仅为5%。我问你,这次暴雨大不大?

“阳光总在风雨后”,但这只是在risk off模式下。在risk on模式下,只有“泥石流总在暴雨后”。

啥是泥石流?由暴雨、暴雪或其他自然灾害引发的山体滑坡并携带有大量泥沙以及石块的特殊洪流,具有突然性、流速快、流量大、破坏力强的特点。为啥是全球性泥石流?

第一波泥石流:共同基金对冲基金等平仓减仓迅速展开。

最近火热的话题就是桥水基金是否爆仓,以及桥水基金是否是下一个雷曼兄弟。目前来看,桥水巨亏,但还没爆仓,没有引起全球系统性金融机构的危机,但是Riskparity的量化交易模式会提升和加速资产价格的螺旋式恶化和下跌。

第二波泥石流:全球非美资产遭到抛售,回流至美元和美元资产。

美元毕竟是全球储备货币和最令人安心的货币,近期美元指数大涨突破101大关,而全球非美货币都遭遇大幅鄙视,新兴市场国家的货币和资产价格再次被收割,货币危机的苗头已经出现。历史上看,新兴市场货币危机都是美元大涨、避险情绪大幅上升的衍生产物。

理性地看,目前金融风险距离2008年全球金融危机还有距离,还没有直接冲击到全球系统性重要金融机构的安全性,毕竟2009年之后全球金融监管还是发挥了巨大的积极作用。

一是货币市场流动性虽然紧张,但还不及2008年。TED spread=3月期伦敦银行间市场利率与3月期美国国债利率之差,当TEDSpread往上上行,则显示市场风险扩大,市场资金趋紧,银行借贷成本提高,也连带提高企业的借贷成本,代表信用状况紧缩。3 月 18 号,TED spread扩至100个 bp以上,比17日上升23个bp,但低于2008年金融危机的水平。

二是债市流动性虽紧,但是也没有超越2008年金融危机。投资级的公司债和国债的利差是风向标,3月18日该利差攀升至334bp,一天上升79bp,包括高收益的垃圾债与国债之间的利差现在已经上升到了841bp,说明被抛售压力巨大,仅次于2008年金融危机水平。