本文为天天说钱团队原创作品

今天正文开始之前,先说说炙热的股市。

我一直建议普通人尽量不碰、少碰股市,而是通过“有显著人口增量的、高级别的城市的不动产”来长线抵御通胀。

于是常有读者质疑:因为你热衷于投资房子,所以贬低股市,你对股市有偏见。还有人猜测——因为你踏空了。

其实我从事经济相关的工作,恰恰是从股市开始的。我是

1993

年开户的老股民,也是中国报纸“证券版”较早一批的记者、编辑。从

1993

年末到

2004

年,我的工作都围绕着股市进行。

2004

年至今,我的工作仍然跟股市密切相关,而我个人参与股市投资一直没有中断。直到今天(

4

月

4

日)上午

9

点

50

分之前,我都是满仓的(现在暂时空仓了,持股为零)。我的股票投资额占总资产比例比较低。

在

A

股混了将近

26

年,让我见识了很多妖魔鬼怪。说实话,在这个市场里,如果你没有资金优势、信息优势,你基本上

100%

是韭菜。

你的知识、勤奋,基本上帮不了你什么。散户能赚钱,

99%

靠运气。

在投资领域,把自己财商估计的低一些,把收益目标定得低一些,你会更幸福、更从容,甚至更容易赚到钱。

相对而言,楼市是更公平、更透明、信息更对称的市场。

至少,你购买的房子位置在哪里、面积有多大、户型如何、周边的配套因素,这些基本上不会改变;至于房子的价格和价值也是公开的,想骗你很难。

但股票不同,你永远看不透一个企业,所以常常发生指鹿为马、变牛为鼠的闹剧。

比如同样的地产龙头,规模差不多,但年终利润可以差距两三倍。为什么?因为利润是可以控制的。哪家企业在哪个阶段需要什么样的利润,可以被合理操纵。至于股市里业绩作假的、虚构客户和业务的,比比皆是。通过高价收购来转移资产,留给股民一个空壳的,也不少见。

不错,中国是即将进入“印股票的时代”,而且我告诉你,这个词都是我发明的,版权在此。

但这不意味着超级大牛市来了,也不意味着普通人改变命运的机会来了。虽然有“明星分析师”这样说了,但

这种鬼话如果你相信,那么他们(职业炒家)改变命运的机会就来了。

人为刀俎、你为鱼肉——刀和切菜板的机会,怎么可能也是鱼肉的机会?在股市,普通人的财富是用来献祭的,未来

10

年仍然如此。不信,可以走着看。

今年股市比楼市机会大,我去年年底就这样预测了。而且还告诉大家,可以适当参与,但要跑得快。点位越高,越要快进快出。目前是

3200

点,这不是今年的最高点,机会还有,但你要踩准节奏,要洞悉管理层的心理。

3500

点以上,风险会比较大。

不论搞不搞“货真价实”的注册制,未来都有一轮大扩容等着。

昨天晚上,关于再融资放宽的消息已经传出,基本上被证实。所以,如果炒得比较高,最终必然是通过“断崖式下跌”终结这样一轮“财富游戏”。大部分人最终还是亏钱,赚钱的仍然是少数人——虽然前期大家好像都赚了。

我不是因为今天空仓了,才“唱空”的,事实上前几天我就一直在提醒大家注意政策风险,注意短期的政策顶。

至于未来我会不会继续参与市场交易,要走一步看一步。至于你要不要空仓,还是满仓,你自己决定。

万科掌门人郁亮有句话说得非常好:劝人买股票和卖股票,都是不厚道的。

郁亮为什么这样说?因为我们的大A股缺乏逻辑,基本上无法预测和分析。有人说它“超出科学范畴,属于文学范畴”,是比较客气的,那意思就是:赌场里的事情,你能说得准吗?

今天我想谈的,是另外一个话题。

如果你的钱放在一些不靠谱的银行,你要小心了,风险随时可能到来。

4

月

2

日,审计署发布《

2019

年第

1

号公告:

2018

年第四季度国家重大政策措施落实情况跟踪审计结果》。这份公告的“附件

3

”显示,部分中小银行的风险不容易忽视,有的甚至令人吃惊。

“附件

3

”的文件名是“

2018

年第四季度跟踪审计发现的主要问题”,其中第六部分“防范化解重大风险方面”指出——

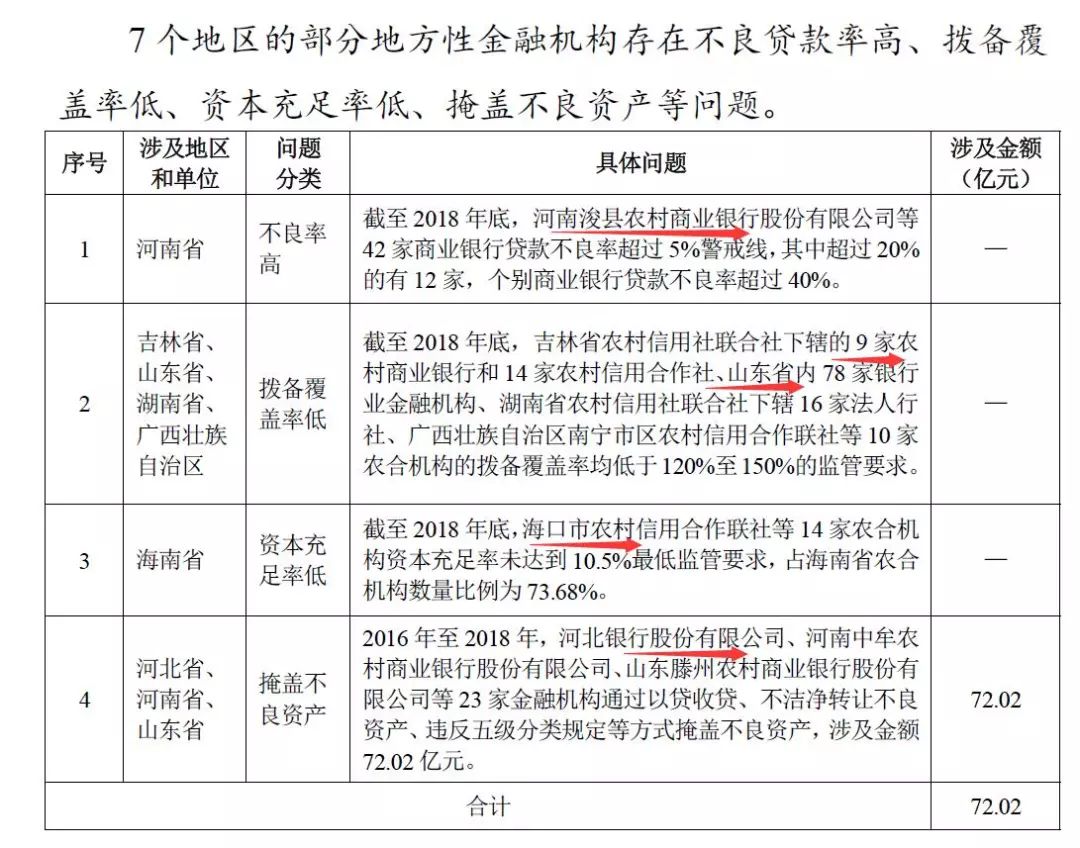

7

个地区的部分地方性金融机构存在不良贷款率高、拨备覆盖率低、资本充足率低、掩盖不良资产等问题。

具体见下面表格:

表格告诉我们:截至

2018

年底,河南浚县农村商业银行股份有限公司等

42

家商业银行贷款不良率超过

5%

警戒线,其中超过

20%

的有

12

家,个别商业银行贷款不良率超过

40%

。

个别银行的“贷款不良率”超过

40%

,

12

家银行“贷款不良率”超过

20%

,而这仅仅是河南一个省。这的确令人震撼

,这些银行可谓处于非常危险的状态。如果不能剥离不良资产,增加股本金,是很麻烦的。

至于“拨备覆盖率低”,则涉及到了吉林省农村信用社联合社下辖的

9

家农村商业银行和

14

家农村信用合作社、山东省内

78

家银行业金融机构、湖南省农村信用社联合社下辖

16

家法人行社、广西壮族自治区南宁市区农村信用合作联社等

10

家农合机构。

有问题不怕,怕的是秘而不宣,甚至掩盖、欺骗。

审计发现:

2016

年至

2018

年,河北银行股份有限公司、河南中牟农村商业银行股份有限公司、山东滕州农村商业银行股份有限公司等

23

家金融机构通过以贷收贷、不洁净转让不良资产、违反五级分类规定等方式掩盖不良资产。

关于中国金融业的风险,尤其是比较突出的个案,我们很少看到公开信息披露。去年的“去杠杆”和经济下行,会让一些小规模的区域银行压力很大,这是意料之中的事情。

从这次信息披露看,出现风险的小银行,大多在市场经济发育不充分的省份,或者经济结构单一的省份。

比如人口流失的吉林,经济结构单一并在转型之中的海南,环保压力巨大的河北,国企比较强势的山东、河南等。

对于规模较小的农村信用社、农村商业银行来说,一两单较大的不良贷款,就可以让其陷入困境。而当地政府的指令性贷款,以及银行内外勾结,也都会加剧这些金融机构的风险。

这对于普通投资者意味着什么?

第一,尽量到大银行存款、买理财,在小银行、信用社的存款要少、要分散。

中国的上市银行,尤其是国有大行都没有问题。比如工、农、中、建,以及邮储等,都有国家信用支撑,再加上这些行规模大、腾挪空间大。在这些银行存款,风险非常小。尽量不要在信用社、农村商业银行存款。如果有熟人、亲戚拉存款,抹不开面子,在一个银行里存款也不要超过

50

万。

第二,银行是可以破产的,破产的时候存款的“最高偿付限额为人民币

50

万元”。

根据中国的“商业银行法”,银行是可以破产的。法律规定:

商业银行不能支付到期债务,经国务院银行业监督管理机构同意,由人民法院依法宣告其破产。商业银行被宣告破产的,由人民法院组织国务院银行业监督管理机构等有关部门和有关人员成立清算组,进行清算。

商业银行破产清算时,在支付清算费用、所欠职工工资和劳动保险费用后,应当优先支付个人储蓄存款的本金和利息。

可见看出,“清算费用”是首先保障的,其次是银行员工的工资、劳动保险等。再次,才轮到“个人储蓄存款的本金和利息”。企业存款的偿付顺序,则比个人储蓄靠后。所以如果你是小企业主,你企业存款轻易不要放到小银行。

2015

年中国建立了存款保险制度,“存款保险条例”规定:

存款保险实行限额偿付,最高偿付限额为人民币

50

万元。同一存款人在同一家投保机构所有被保险存款账户的存款本金和利息合并计算的资金数额在最高偿付限额以内的,实行全额偿付;超出最高偿付限额的部分,依法从投保机构清算财产中受偿。

存款保险基金管理机构偿付存款人的被保险存款后,即在偿付金额范围内取得该存款人对投保机构相同清偿顺序的债权。

也就是说,有了存款保险制度,银行破产的时候,你没有超过

50

万元的存款、本息是可以完整拿回来的,到时候会由“存款保险基金管理机构”支付给你。将来清算完成,银行如果还有剩余资产,可以按照比例获得赔偿。

这里说的

50

万,是指你在这家银行的总存款、利息,不同网点、不同分行的要累计计算。

至于你购买的银行理财,不属于存款,因此不在保险范围内。将来能不能拿回来,要看运气了。

因此,如果买银行理财,一定要买大银行、上市银行的,不要买小银行的,尤其是经济不发达地区的小银行的。

总之,到银行存款、购买理财产品等,要考虑银行的实力和稳定运营的能力,对小银行、信用社要保持一份警惕。

【致读者】

目前第三方平台“知识星球”正在升级之中,所以暂时无法提问、答问,请“刘晓博说楼市”和“大湾区楼市”的知识星球用户耐心等待,等平台升级完成再提问。

我们会根据“升级”所用的时间

延长为客户提供服务的期限

不会让大家吃亏!