居民消费增长和升级已经成为中国经济增长的重要动力,消费金融也在优化我国宏观经济结构、推动我国金融业转型发展方面发挥着越来越重要的作用。当前,我国消费金融发展现状如何?风险几何?未来的发展

思路是什么?就上述问题,6月17日,在由中国金融四十人论坛(CF40)旗下金融城、新金融联盟主办的“Fintech时代的消费金融创新发展峰会”上,

CF40成员、中国人民银行金融研究所所长孙国峰

发表了演讲。

据孙国峰介绍,2016 年,中国消费信贷规模达到 25 万亿元,比2015年增长32%,是最近5年来增长最快的一年。但与发达国家相比,我国消费金融的发展尚有较大差距,上升空间仍然很大。

孙国峰提出,目前需要注意的一个问题是,消费信贷的结构发展还不够均衡,主要还是以住房贷款为主,从存量来看住房贷款占比始终维持在70%上下,是绝对主力。“不过,近年来互联网、电子商务以及网络分期等新型模式出现后,由于对用户信用程度和物流的把控,非房产或购车类的消费信贷体现出了更大的增长潜力,基于真实消费背景的互联网消费金融更具优越性。”

孙国峰认为,消费金融对于优化经济结构、提高宏观金融

政策传导效力、推动传统金融机构转型都有重要意义。但是也存在不少的问题亟待解决,未来消费金融发展必须重视风险控制、征信体系建设、消费者权益保护、大数据等金融科技的应用和场景金融的发展。

针对消费金融的风险管理和未来发展,孙国峰提出:

第一,是要建立风险管理机制,机构要建立更全面的贷前贷中贷后加内控的体系;

第二,要完善社会征信体系,特别是互联网消费金融的信息纳入征信系统。

第三,重视金融消费者合法权益的保护,消费金融机构要明确的、以通俗易懂的语言向消费者披露相关的风险,包括要明确利率、充分提示风险等。他特别提出,要加大信息共享机制建设,防止消费金融机构叠加授信额度超过个人偿还能力。

第四,为防止消费信贷演变成过度超前消费的催化器,金融监管部门、学术机构和媒体要通过网络教育等方式对消费者进行正面引导,帮助消费者树立正确的消费观念。

第五,要加强对大数据的开发和应用,实现大数据风控与消费金融的融合发展。

第六,要以场景消费为支撑发展消费金融。比如,电商消费金融平台以电商自身的消费场景为基础,完善电商生态;商业银行则通过自建电商平台或与网络零售平台等合作,挖掘消费金融场景入口。

以下为孙国峰发言节选,点击文末

“阅读原文”

可查看全文

我国目前初步形成了以住房按揭贷款为主体,信用卡贷款、汽车消费贷款、综合消费贷款等多种贷款品种组成的消费信贷体系,消费金融产品种类较为丰富。

但是,消费信贷的发展不平衡,结构单调。从2011年至今,中国消费信贷领域中住房贷款存量占比始终维持在70%上下,是绝对主力。这种情况主要源于银行风控体系的局限性:依靠不动产抵押物才可以发放贷款,这也是中国消费金融发展过去较长时间受到的主要约束。

近年来,互联网、电子商务以及网络分期等新型模式出现后,由于对用户信用程度和物流的把控,非房产或购车类的消费信贷体现出了更大的增长潜力,基于真实消费背景的互联网消费金融更具优越性。

消费金融场景正在趋向多样化。一方面是线上场景,主要以电商网络购物赊销为主,伴随数字技术成长起来的15-34岁的年轻人是线上消费主力军。根据《中国消费趋势报告——三大新兴力量引领消费新经济》,在2010年仅有3%的私人消费来自于线上;2015年中国网络购物者总数近乎翻了三倍,达到4.1亿,线上渠道的消费总额已占私人消费的15%。报告预测到2020年,私人网上消费将以每年21%的速度增长,并占私人消费总额的24%。

另一方面,线下场景更为多样,以服务人们“住、行、学”为主,已覆盖旅游、安居(包括租房、装修)、教育(英语、职业、亲子等)、汽车(二手车)、医疗美容、婚庆等多个场景。比如:京东金融与线下商户合作,通过京东金融旗下小贷公司给用户授信,一次授信、分期还款。

而且,消费金融的场景从固定场景正向开放场景延伸,向用户提供开放场景式的小额信用贷款产品发展很快。

图 电商开放式场景金融平台

消费金融服务商结构也趋于多元化,目前已经形成了多层次的消费金融服务商体系。

首先,最主要的还是银行。商业银行是国内最多提供消费金融的机构,产品种类涵盖住房按揭贷款、汽车贷款、耐用品贷款、旅游贷款、助学贷款、信用卡、消费信用贷款等,目前个人的消费信贷中大部分来自银行的贷款。

其次是消费金融公司。消费金融公司的服务模式与银行类似,但审批流程相对简单,对客户要求更低,主要针对中低收入及新兴客户群,具有单笔授信额度小、审批快、无需抵押担保、服务灵活的特点,截至 2016 末,已开业和正在筹建的消费金融公司已达20 家。

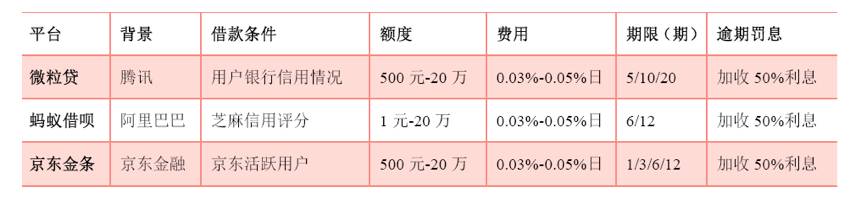

第三是互联网消费金融平台:包括电商平台的消费金融,如蚂蚁金服;分期购物互联网消费金融平台,如趣分期等;细分市场的互联网消费金融,如主打车贷分期的平台等。

此外,还有一些其他机构,如某些小额贷款公司也开始介入消费金融市场。

首先,消费金融有利于我国宏观经济结构优化。

在我国经济结构调整和经济发展方式转变的背景下,消费作为促进经济增长的有效手段和途径,在整个国民经济发展中的地位和作用日益凸显。消费金融可以在一定程度上满足消费者资金融通的需要,起到刺激国内消费需求进而带动我国经济可持续发展的目的。一是消费金融非现金支付方式有利于激发消费者需求,提高交易额,继而提高整个社会的消费水平。二是消费金融有利于消费结构的调整,提高居民消费层次,帮助消费者及早实现消费结构优化和调整,改善生活品质。三是消费金融可以通过消费者消费结构的变化来调整产业投资方向,影响产业结构,拉动相关产业的发展。

其次,消费金融有利于提高宏观金融政策的传导效力。

一方面,消费金融提高货币政策传导利率渠道的效率。扩张性货币政策会降低名义利率和耐用消费品的相对价格,激励消费品生产商和信贷机构雇佣更多员工、提高消费品产量和信贷供给,从而影响当期消费决策。在引入消费信贷后,利率的变化会直接影响消费信贷,相同的流动性投放会带来利率的更大降幅,货币政策传导的效力也会相应提高。