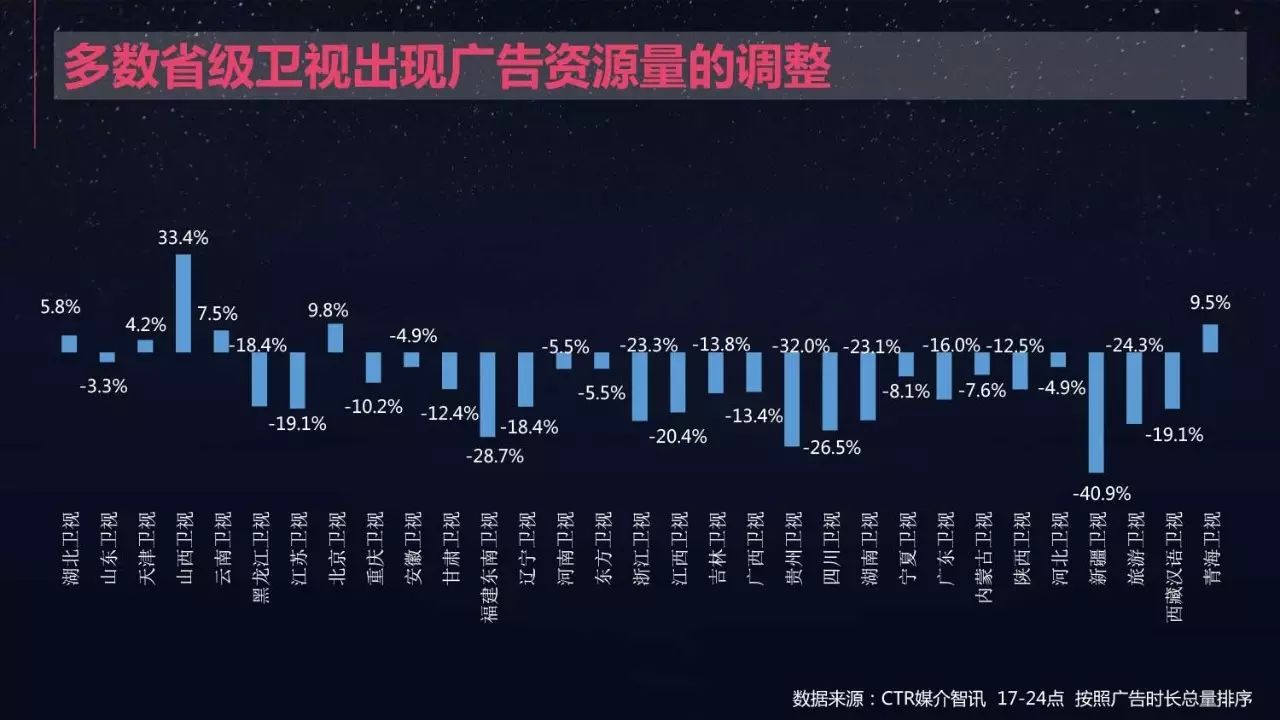

CTR媒介日前发布报告显示,2016年中国全媒体广告刊例花费同比增幅-0.6%,降幅明显收窄,

对广告市场的向上拉动力主要来自于互联网等媒体

:互联网广告增长贡献1.8%,电梯电视广告紧随其后增长贡献1.2%,

场景化媒体受到更多关注

。

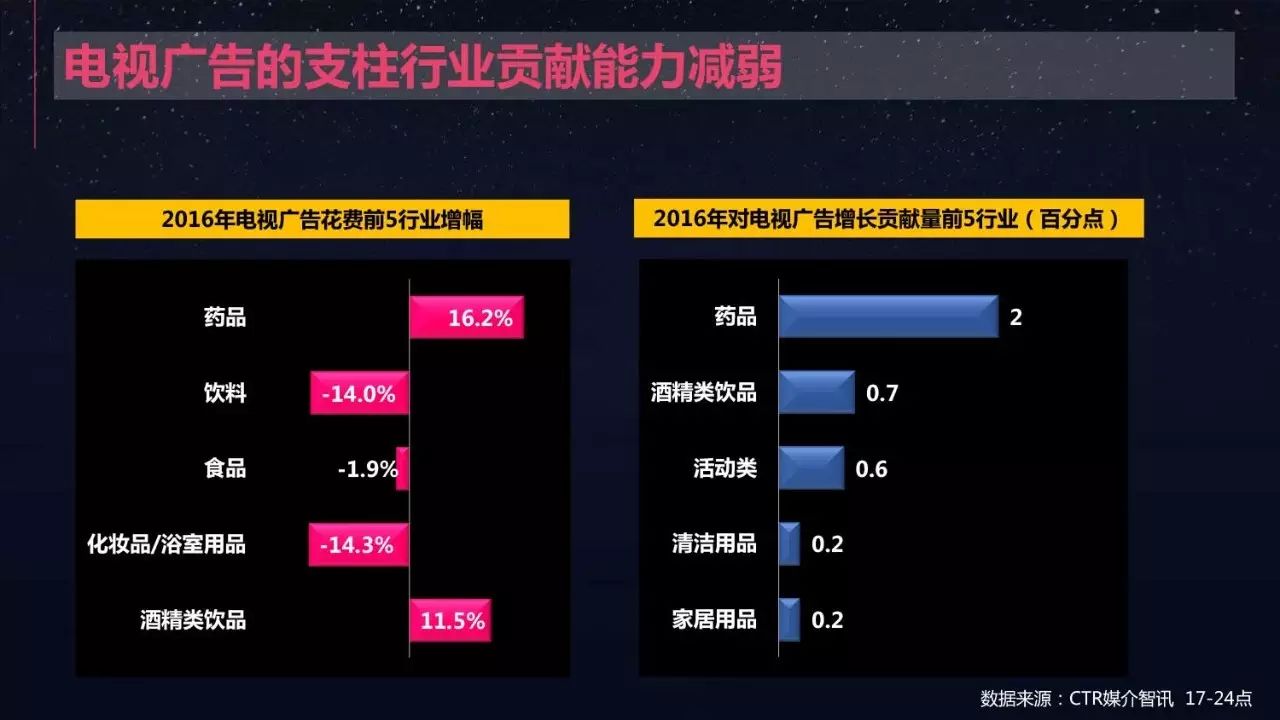

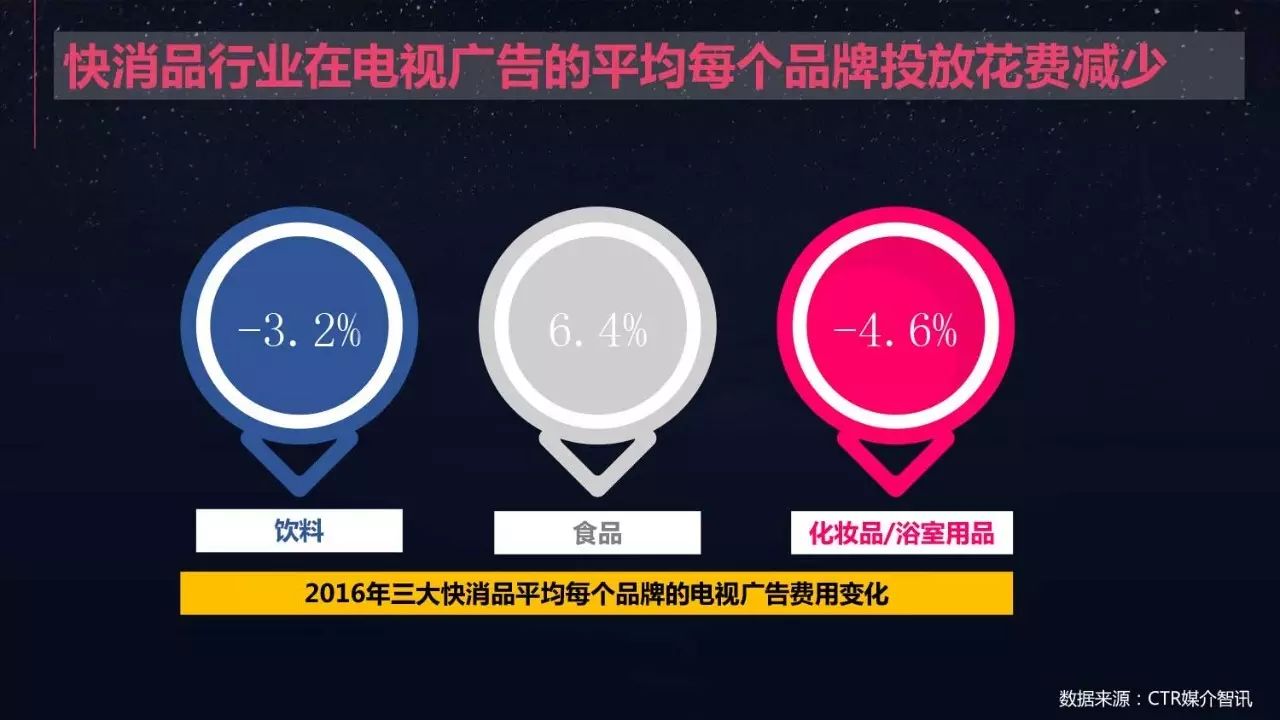

在具体投放品类上,

饮料、化妆品等基础民生行业的投放量普遍下降,与生活新形态相关的新消费品类接力上涨。

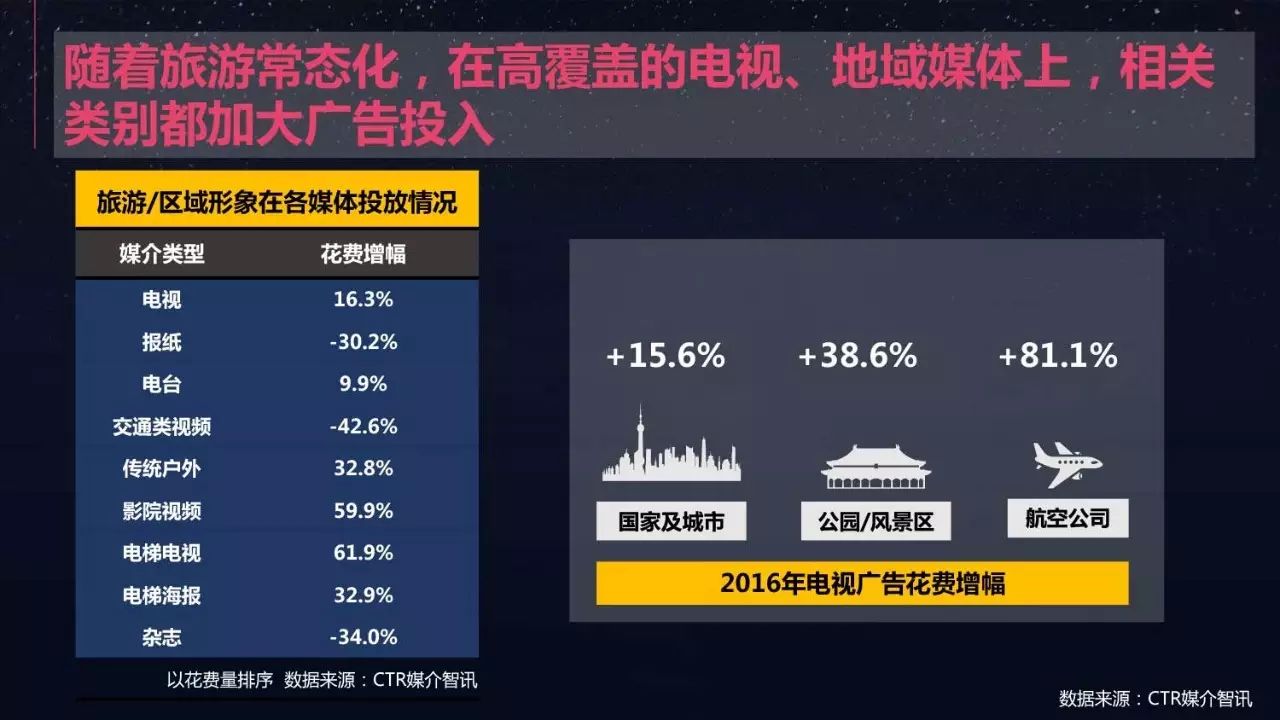

其中,国产手机、移动生活所带动的软件类品牌以及旅游/区域形象等能够提升生活质量的品类不断增加广告投放,整体市场处于高速发展期,需要更多投入以巩固品牌地位和市场占有率。

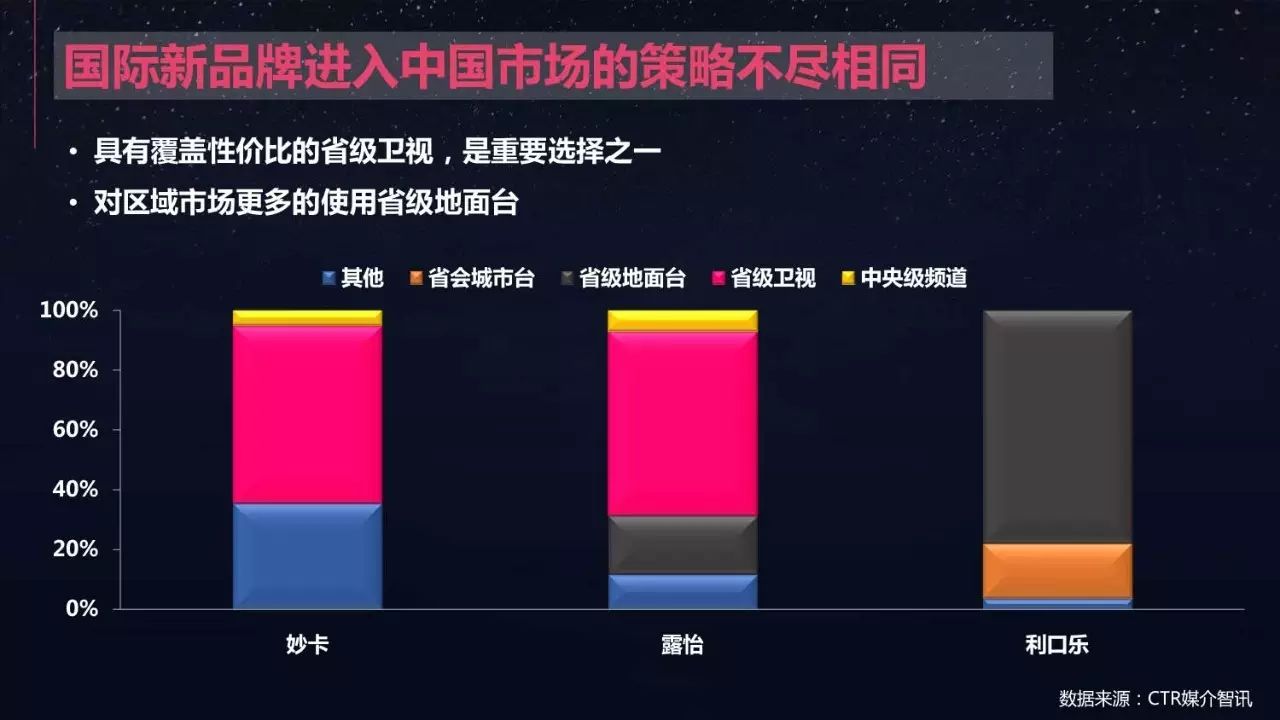

在广告投放的品牌变化上,有更多的细分品牌进入细分市场,

大量新品牌以高花费进入广告市场,新经济行业的新贵们围绕生活场景布局差异化市场,

媒体选择多样化,食品行业集中在国际厂商和本土保健品牌。

在投放区域上,

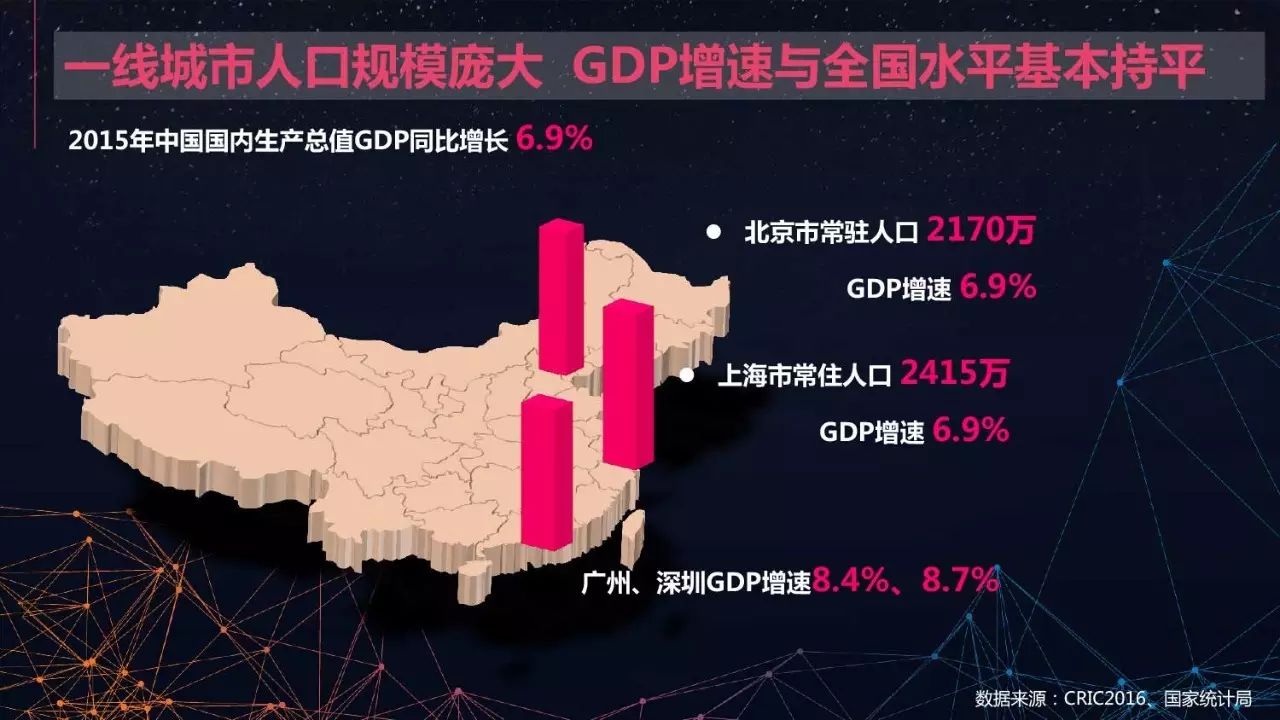

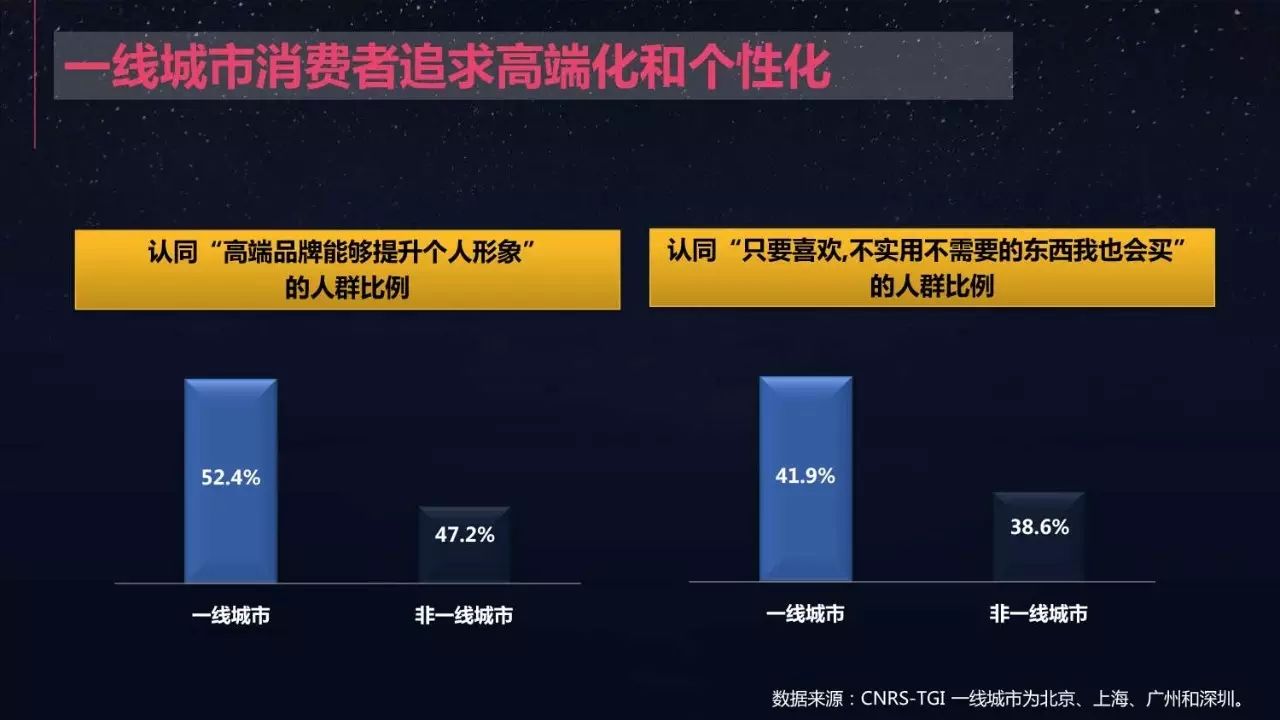

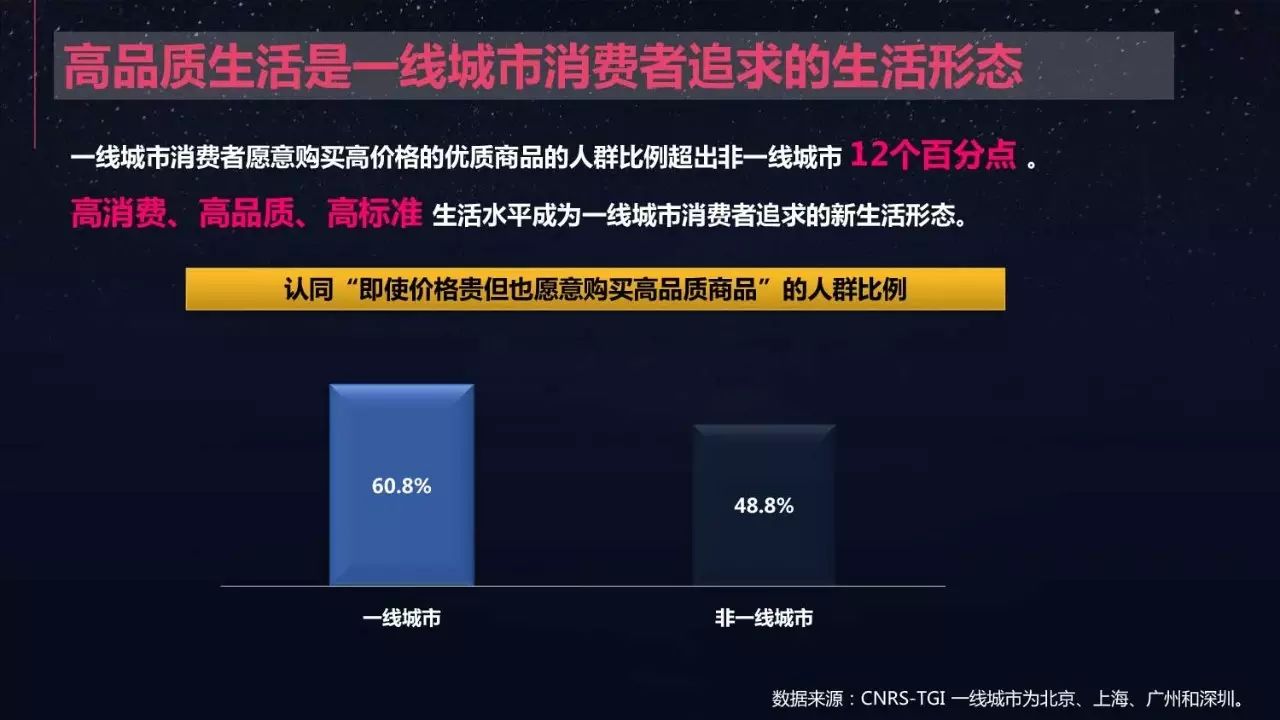

一线城市规模与高端并重,消费者追求高端化和个性化,

但受众接触成本也高,广告市场规模成熟,品类结构较稳定;而非一线城市借势消费升级的东风购买力不断增长,媒体覆盖能力与一线城市比肩,广告主因其巨大的市场潜力而计划增加广告预算。

满足基本生活需求的行业、保健食品广告、通讯产品在非一线城市广告投放量较大,

浙江、湖南、江苏三省成通讯产品投放重点区域。

新规模的媒介圈正在形成,

互联网电视、移动互联网、户外生活圈媒体成为新时代广告主与消费者沟通的核心渠道。

其中,户外生活圈媒体以电梯电视、电梯海报、影院视频等为阵地,通过场景助力品牌传播,汇聚高端消费人群,吸引了大量清奢品牌的投放。

下面送上报告详情,获取高清报告全文,请私信

小美(limei-xiaomei)

。