“历史总会轮回。”大中介平和山最近在一次中介聚会上,笑着回顾自己的中介从业史。

他10年前入行,靠帮客户办信用卡,赚了第一桶金。

3年前,网贷崛起,他转行撸网贷,赚得流油。

如今,他又回归了老本行,开始主办信用卡,没想到生意好得惊人,月入500多万。

大量的中介,正在从网贷重回信用卡领域。

“这波银行很疯狂,很多银行下达了半年发卡量翻10倍的指标,门槛放得特别低。”平和山称,一些为了冲量的信用卡,下卡率会高达90%。

而现在,

中介给客户包装资料,“比网贷都容易”。

“银行的风控套路,就那几个。”平和山称,银行厌恶高风险人群,他们就“投其所好”,将客户包装成在医院和事业单位工作,哪怕客户已经失业。

“最好将客户包装成这些单位的非正式工,因为银行会查公积金记录,非正式工不会有破绽。”另一位中介张文武表示。

中介还知道某些银行的内部“白名单”。

“当地的明星企业,银行的风控系统可能会开后门,如果客户综合评分高,会直接通过审核,不会电话回访。”张文武称。

而张文武会从某宝上,搞一些神器。

“有一些改定位的软件,淘宝上几块钱,比如天下游、V8。”张文武称,用这些软件,可以更改客户的电脑IP地址和手机定位。

那如何应对银行偶尔发作的“电话回访”?

“我们会在客户手机上设置呼叫转移,银行电审就会转接到我们这里。”张文武称。

这些风控规则,中介都是如何得知的?

有一些老中介,经过反复测试,就能找到门道,但更直接的方式,就是找到“内应”。

“我没事就和银行的人吃饭,他们会把一些冲量任务、风控规则都告诉我。”平和山称,他帮银行完成工作量,还会给对方一些回扣。

比如,赚了100万,分银行内部的人30万。

在中介内部,还广泛流传着一份“办卡顺序”。

“如果要办理多张信用卡,交件顺序是有讲究的。先申中信,接下来是平安、兴业、浦发。这四家交完一天后,再开始交其他家,比如民生、广发、光大、建行。交行回访较多,通过率低,可以放在最后。”张文武称。

这个排序特别有意思:

将风控快、好下卡的放前面,越难的越靠后。

信用卡中介如何收费?

“按照下卡额度,我们会收取10%的中介费。”张文武表示。

也就是说,如果帮一个客户下了一张额度3万的信用卡,他就会收3000元。

另一位中介李少文表示,根据下卡额度,行业内通常会对客户收取10%-15%的中介费。

而对于那些全程包装、额度在7-8万之间的客户,中介费可以收到20%。

正因如此,信用卡中介也是一个暴利的行业。

“我下面会发展很多下线,他们去获客,我给他们一点提成,他们一个月可以赚几万。”平和山称,

传销的思路,早被他们运用到极致。

他们甚至会在QQ群里,直接招募“下线”。

▲

一个QQ群中的信用卡推广员招募截图

而中介大军中,还有很多“银行信用卡中心的业务员”。

他们除了自己推销信用卡,同时还发展下线,招揽中介帮助他们完成业务量。

“因为客单价比网贷高,所以

我们现在赚得比做网贷中介的时候都高。”

平和山称。

中介大军再度回归,重启信用卡生意。对于他们来说,那个疯狂时代,又回来了……

中介的利益江湖中,正在出现新的“角色”。

线上正在兴起一个全新的模式:办卡超市。它类似于网贷的“贷款超市”。

“金银铺”,就是典型的一款办卡超市。

在金银铺的页面上,每个银行的名字下面,都注明客户办信用卡的返现额:交通银行110元,光大普卡140元,光大白金卡220元,中信银行220元,哈尔滨银行70元……

▲

“金银铺”办卡页面

有趣的是,金银铺还有一个“金融需求池”。

有意办卡的客户,可以在池子里发布自身情况和要求,比如“征信不好”“大额”。

而中介,可以根据需求,直接“抢单”。

“这就是帮助撮合客户和中介成单。”多位中介称。

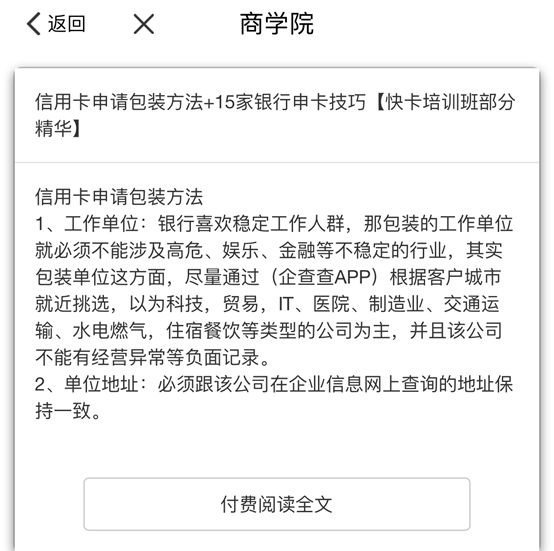

最关键的是,金银铺还提供了“推广商学院”,专门培训中介和客户,如何“包装资料”绕过银行风控,如何“提额养卡”。

课程里,会手把手传授伪造资料的细节。

比如,银行喜欢稳定工作人群,那包装的工作单位就必须不能涉及高危、娱乐、金融等不稳定工作。

比如,尽量通过企查查等APP,根据客户城市就近挑选公司,以科技、贸易、IT、医院、制造业、交通运输、水电燃气、住宿餐饮等类型的公司为主。

金银铺背后的公司又是谁?

在APP Store中,金银铺显示的开发者,还有一个名为“创鑫伙伴”的APP。

而“创鑫伙伴”的介绍中显示:它是国营持牌支付公司“现代金控”旗下明星产品。

“类似金银铺这样的APP,现在其实挺多的。”平和山称,它们正在成为中介的新式获客渠道。

这种新式的互联网抢夺者,却让平和山很反感。因为它降低了入行门槛,瓜分了利益蛋糕。

“一个小中介,通过学习资料就能入行,还能在这里接到客户,相当于抢了很多大中介的生意。”平和山称,就因为中介太暴利,才会出现“夺食者”。

中介大军都从哪里获客?

他们正在有意识地挖掘网贷客户。

“不论黑白,都能下卡。”在各大网贷群里,开始频繁出现信用卡的广告。

“网贷群体中的很多人,其实都是信用卡的用户,但是信用额度不够他们花,才去借网贷的。”平和山称,现在可以把这些用户再捞回到信用卡领域。

很多网贷的多头借贷者,走向了一个新的阶段:

以卡养贷。

“找我帮忙的,90%都是多头借贷的人。”张文武说,“拿到信用卡之后,他们就会套现还网贷。”

而李少文的客户中,60%都有多头借贷史。

就在现金贷监管趋严,多头借贷者无法再“借新还旧”、以贷养贷的时候,银行却突然开闸了。

2017年,中国信用卡发卡量暴增,到2018年一季度,全国信用卡累计发卡已达到了6.12亿张。

中介们发现,随着信用卡市场的下沉,一些前几年被银行嫌弃的纯白户(即未申请过信用卡的客户),也开始被一些银行所欢迎。

银行大规模的开闸,一度让部分用户“渡劫”。

2018年二季度,因为一张光大白金卡,多头借贷用户张思南就“死里逃生”。

他撸过十几家小贷机构,一直过着“借新还旧”的日子。因为规划得当,他没有出现过逾期。

但情况越来越不妙——他上了某家大数据风控公司的黑名单,续贷越来越难,额度越来越低。

他的资金流,眼看就要断了。

在办卡中介的帮助下,靠着手中的招行白金卡、身份证和社保信息,他成功地申请到了一张光大白金卡。

“光大那时应该是有下卡指标,所以审核比较松。”张思南回忆。

但一开始,中介为了防止借款人绕开自己直接向银行申请,并未告诉他申请的是哪家银行。

“代价就是我付了高额中介费。”张思南说,“如果不是当时缺钱,我肯定不会去申请。”

这张卡的额度是5万,中介费是2500元。此外,这张卡还有1188元的年费,其中的688元可用10万积分抵消。

无论如何,有了这张每月最低只需还款10%的信用卡,张思南不必再低声下气寻求母亲的帮助了。

实际上,光大白金卡一度是中介们的最爱:额度高,一般都有3-5万,因此手续费也高。

而中介李明手头的一个客户,多头借贷达到92次,风险通话有13次。

“就这数据,网贷是撸不出来了,但某个银行的信用卡却在不久前给批了2.8万的额度。”他表示。

张文武遇到的一个案例,更加极端。

这个女孩是95后,月收入只有3500元,行事却颇为生猛。

为了支撑超前消费,她刚开始以卡养卡,办了14家银行的信用卡,额度都在3000-8000元之间。

女孩拆东墙补西墙,没有出现过逾期。

当市面上的信用卡几乎都被办完后,她开始借现金贷来填信用卡的窟窿,陆续借了100多个平台,“借了不到10万,半年就滚到了150万”。

在从网贷也借不到钱之后,女孩在今年4、5月找到了张文武,希望再办信用卡。

“你去中国人民银行打一份个人征信报告给我看。”张文武说。

拿到报告,张文武很吃惊:看上去,女孩的信用很好。

在女孩网贷大规模逾期的情况下,张文武还帮她下了一张工商银行的奋斗信用卡,额度8000元。

网贷记录已烂到极致的“黑户”,为何还可以办下来信用卡?

多位业内人士一针见血地指出,这是因为互金征信与人行征信之间,数据没有打通。

信用卡发卡,看的是人行征信;网贷放款,更多的是看大数据。