正文

公司公告:根据国家发展改革委、中国铁路总公司相关通知要求,自 2017 年 6 月1 日起,对公司管内执行国铁统一运价的国铁电气化区段核收的电气化附加费进行下调,整车货物运输降低 0.005 元/吨公里至 0.007 元/吨公里。

1.此次调整目的在于为实体经济减负。主因是发改委取消电气化铁路配套供电工程还贷电价政策,铁路运输企业为同步下浮,等额降低。

调整背景:

国家发展改革委出台了《关于取消电气化铁路配套供电工程还贷电价的通知》,决定自2017年6月1日起,取消电气化铁路配套供电工程还贷电价政策。

通知要求,全面取消电网企业对铁路运输企业收取的电气化铁路配套供电工程还贷电价,

铁路运输企业通过同步下浮铁路电气化附加费标准的方式,等额降低铁路货物运价,

降低物流用能成本,助力企业减负。

通知明确,鼓励和支持铁路运输企业参与电力市场交易,自行或委托电网企业、售电公司等第三方通过市场化方式采购电能,推进供给侧结构性改革,激发市场活力和社会创造力。

预计此项措施实施后,可降低实体经济成本60亿元左右。

2.对大秦铁路的影响测算:影响利润有限。

1)大秦铁路所有线路均为电气化铁路,

根据2016年全线货物周转量2767亿吨公里测算,下调0.005元/吨公里影响年化收入13.8亿元,17年影响8.1亿元;

若以我们对2017年假设3233亿吨公里算,影响年化收入16.2亿元,17年影响9.5亿元

。

2)根据发改委通知,铁路运输企业应为等额降低货物运价,但考虑全路调整与个体公司的差异,大秦在成本端的减少或小于收入降低金额,我们预计成本端2017年减少5.5亿元左右。(2017年预测电力成本为29.5亿)

3)整体毛利下降4.5亿元,税后预计影响3.4亿元左右,

相当于我们此前预计净利的3%。

加之发改委鼓励铁路运输企业参与电力市场交易,我们认为影响或低于此测算,影响有限。

3.有效提升大秦铁路的竞争力,货运价格市场化进一步推进。

1)由于国铁征收电气化附加费,而大秦铁路的直接竞争线路合资铁路朔黄线、张唐线并不征收,降低之后,有效减少了大秦线与竞争线路之间的价差,有利于提升大秦与其他线路的竞争力。(目前综合运价比较大致为朔黄<大秦<张唐

)。

2)除了电气化附加费之外,国铁还代收代缴0.033元/吨公里的铁路建设基金,此次调整可视为货运价格体系市场化的进一步推进,未来铁建基金的模式亦有可能寻求突破。

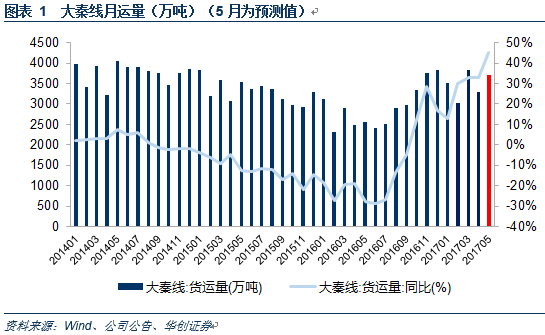

3)检修期后,大秦接近满负荷运行,

我们预计5月日均运量为120万吨左右,同比增长45%

(去年同期为日均83万吨左右);则1-5月累计运量1.74亿吨,同比增长30%

4、低估值、高股息、稳健品种,适合当下市场风格。

1)随着取消运价优惠以及运量提升,大秦铁路毛利率水平处于恢复期,一季度已达29%,(16Q4为19%,16Q3为14%),未来有望进一步回升至14-15年1-3Q平均35%左右的水平。

2)我们预计大秦铁路2017年运量4.2亿吨,实现归属净利118亿元,对应EPS 0.79元,10.8倍PE,1.3倍PB,2018-19年EPS0.81、0.82元,对应18-19年PE10.5及10.4倍。

3)假设分红比例维持50%,按照2017预计净利润,股息率约4.6%。

4)大秦铁路华创交运二季度重点推荐三金股之一(另两个为中国国航及深赤湾A),受益公路治超、环保趋严后以及价格调整后,运量有望持续超预期回升,确定性业绩增长叠加低估值、高股息,适合当下市场风格,维持9.15元目标价不变,对应17年PE12倍,4.2%股息率,强调“强推”评级!

风险提示:

运量不及预期。

附:什么是电气化铁路配套供电工程还贷电价政策

在中国电气化铁路的建设过程中,其配套供电工程一般由相关电网公司负责建设、运营、维修、管理和偿还贷款。根据此前机制,相关电网还贷资金的本息从所在路段电气化铁路的电价中回收。

这意味着,铁路部门所支付的电价实际上包含了配套供电工程运行成本、税金、电网企业还贷以及电网企业合理利润等多个部分。(中国新闻网)