导读:

尽管债市在风暴过后迎来短暂平静期,内外部利空因素没有进一步发酵升级, 但高悬在债市之上的达摩克里斯剑并未真正消失,风险仍在积累,利空释放不充分,债市追涨风险仍很高

。

资金极度紧张有所缓解,国债期货蠢蠢欲动,

MPA

利空预期充分,情绪

“

似乎

”

开始回暖

。债市迎来年内最强季末流动性冲击,但在经历上半周回购利率全线飙升后,随着转债打新资金回流和跨季资金备付临近尾声,回购利率连续两天回落,期债

T1706

创下年内新高,作为最大利空的

MPA

考核暂未出台更加严厉的新措施,债市情绪边际上有所回暖。

海外川普交易动能衰减,美债利率重新回落

。以再通胀预期为核心的川普交易迎来拐点,近

1

周以来,美元指数跌破

100

、标普和道指遭遇大跌、美债

10Y

利率跌至

2.4

重回加息前水平、黄金大涨、油价回调,海外汇率与利率压力暂缓也为国内债市提供了短暂交易窗口。

内外环境的好转,是否意味着我们对资金面担忧可以就此缓解?恐怕很难

,从

4

个层面看风险仍在:

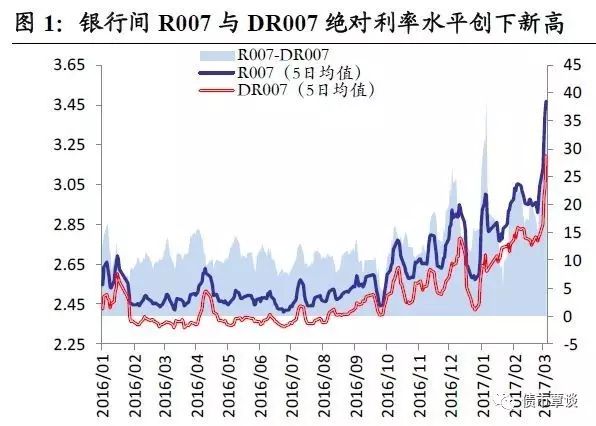

1

、

R007

与

DR007

利率远高于

12

月钱荒时,已重回

2015

年

4

月高位,银行体系的资金紧张在加剧而非缓解

。

12

月末的钱荒主要体现在非银机构,由于银行大量赎回委外、货基引发非银机构出现挤兑,

R007-DR007

利差最高飙升至

85bp

。但春节以后的资金紧张主要体现在银行体系层面,代表存款机构融资成本的

DR007

在

16

年平均值仅

2.43%

,

12

月钱荒时升至

2.6%

,但近期已大幅走高至

3.5%

,相应的

R007

反弹至

3.7%

,但

R007-DR007

利差仅

30Bp

左右并未再创新高,反应出银行机构对流动性的争夺和需求要比非银机构更迫切。

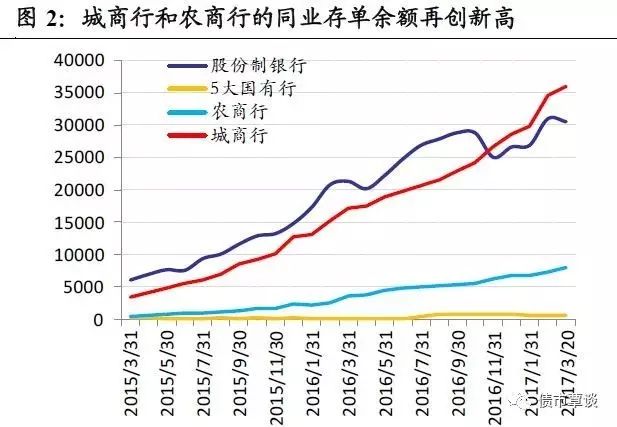

2

、股份行同业存单余额虽开始下降,但城商行、农商行存单余额继续扩张

,对负债需求刚性,一方面很多中小银行并未明显收缩表外理财和委外资管,反而继续续作弥补账面浮亏;另一方面,不少银行资产端仍在做大规模继续扩张,甚至部分中小银行意在监管政策落地前抢跑(如果政策新老划断,基数高的银行反而受益),杠杆并未明显压缩。但同业负债利率的大幅上行将导致资产端收益要求显著抬高,委外和贷款利率将大幅提升,随着广义信用利率重定价加速,实体层面可能将看到更广范围和更大幅度的企业贷款利率水平上行。

3

、海外美元与美债利率的上行乏力,是由于美欧复苏的不均衡所致,并未改变周期复苏的力量

。近期欧元区经济加速回升,荷兰、法国大选民粹派未获得主流民意支持,刺激欧元大幅回升,欧债与美债利差明显修复,表现为短期欧元涨幅和欧洲利率的上行快于美国,利差汇差相对缩窄,但这是由于美欧复苏节奏的不同步所致(美国领先复苏、但近期节奏放缓,欧洲滞后复苏、但近期节奏加快),并未改变周期上行的趋势,我们认为,在经过短暂震荡调整后,由经济周期推动的美元与美债利率上升势头仍将延续。

4

、企业融资利率正在加速上行

。各层次企业融资利率正呈现加速回升态势,票据直贴利率从

12

月初的

3.05%

大幅攀升至

4.4%

,上涨近

140bp

;大行房贷按揭利率已全线收紧上调,北京房贷利率重回

9.5

折;近日中证登拟将可质押权评级再度提高至

AAA

级,

AA+

及以下评级无法入库,导致流动性溢价扩大,中低评级信用债新发利率显著走高,市场需求萎缩,企业融资成本抬升。随着金融去杠杆不断深化,去杠杆引发的资金收缩,将在未来引发实体融资利率加速上行,由于存量信用债流动性较差、收益率的交易重定价滞后,仍面临较大补涨空间。

总体上,尽管债市在风暴过后迎来短暂平静期,内外部利空因素没有进一步发酵升级(

MPA

、美联储加息等),收益率小幅下行。但高悬在债市之上的达摩克里斯剑,并未真正消失,资金面虽暂时缓解,但仍隐忧重重,如银行体系资金紧张加剧、中小银行继续扩张、美元与美债的上升趋势仍将持续、企业融资利率加速上行等

4

大风险继续积累酝酿,

债市可能出现由于情绪短期乐观而小幅上涨的情形,但是小赌怡情切勿当做趋势,追涨的风险仍然比较高。

回购利率多数回落,债市震荡小幅下行。

昨日,央行在公开市场进行逆回购操作,

7D

、

14D

和

28D

分别各投放

100

亿,利率分别为

2.45%

、

2.6%

和

2.75%

,与前次持平,同日有

300

亿逆回购到期,单日净投放

0

亿,本周累计已净投放

1100

亿。银行间回购利率多数下行,隔夜和

7

天加权利率大幅回落

18Bp

和

58bp

,长期资金

1M

、

2M

和

3M

拆借利率回落

11-26bp

。利率债震荡为主,国债长端利率小幅下行,金融债利率微涨,信用债成交活跃,城投债利率多有下行,国债期货低开高走、全线上涨,但对现货带动作用有限,随着季末

MPA

考核临近,对资金面担忧仍未缓解,市场情绪仍十分谨慎。昨日

A

股高开低走,盘中跳水、尾盘拉回,上证综指和中小扳指分别上涨

0.1%

和

0.35%

。商品期货尤其黑色板块在连续下跌之后迎来小幅震荡反弹。

【货币市场:资金面先紧后松】

货币市场资金面先紧后松,资金零净投放。

昨日,央行开展

100

亿

7

天、

100

亿

14

天和

100

亿

28

天逆回购操作,完全对冲

300

亿逆回购到期,资金实现零净投放。隔夜利率下行

19bp

至

2.88%

,

7D

下行

58bp

至

4.02%

,

14D

利率上行

14bp

至

4.43%

。长端

Shibor1M

上行

5bp

至

4.45%

,

Shibor3M

上行

3bp

至

4.44%

。隔夜交易量较上个交易日减少

1143

亿,

7D

增加

271

亿,

14D

成交量较前日增加

30

亿。交易所资金

GC001

加权平均利上行

274bp

至

6.76%

,

GC007

加权平均利率与上一日持平为

4.08%

。

在岸人民币小幅升值。

截至昨日

21:00

,美元兑人民币在岸即期汇率为

6.8860

,相比前一日下跌

11bp

;美元兑人民币离岸即期相比上一日上涨

64bp

,低于在岸

161bp

为

6.8699

;离岸人民币

12

个月远期汇率为

7.0144

。

【利率债市场:收益率小幅震荡】

一级利率债发行符合预期。

昨日发行口行债

150

亿,

3Y

、

5Y

、

10Y

加权中标利率分别为

3.9647%

、

4.0966%

、

4.1907%

,

3Y

和

5Y

中标利率均低于前日二级市场利率,分别为

4bp

、

5bp

,

10Y

中标利率高于前日二级市场利率

1bp

。贵州省政府发行地方一般债

190

亿,

3Y

、

7Y

加权中标利率分别为

3.15%

、

3.51%,

江西省政府发行地方一般债

86.9

亿,

3Y

、

5Y

、

7Y

、

10Y

加权中标利率分别为

3.66%

、

3.60%

、

3.38%

、

2.99%

,发行地方专项债

49

亿,

3Y

、

5Y

、

7Y

、

10Y

加权中标利率分别为

3.74%

、

3.68%

、

3.49%

、

3.18%

。

二级收益率小幅震荡。

国债

1Y

与上一日持平为

2.88%

、

5Y

下行

1bp

至

3.14%

、

10Y

与上一日持平为

3.30%

。进出口债

1Y

下行

3bp

至

3.65%

、

5Y

下行

2bp

至

4.12%

、

10Y

上行

1bp

至

4.19%

。国开债

1Y

下行

4bp

至

3.61%

、

5Y

上行

1bp

为

4.08%

、

10Y

与上一日持平为

4.10%

。

国债期货小幅上涨。

5

年期国债期货主力合约

TF1706

收于

98.945

,相对前一交易日结算价上涨

0.10%

;

TF1709

收于

98.38

元,上涨

0.15%

;

TF1712

收于

97.810

元,上涨

0.12%

;

10

年期国债期货主力合约

T1706

报收

96.70

元,上涨

0.19%

。

【信用债市场:短端收益率上行】

短端收益率上行

。短融交投清淡,参与机构主要是银行和基金。成交主要集中在三个月以内和五个月左右的

AAA

短融产品。中票交投较为活跃,各类机构均有参与。企业债交投活跃,基金,券商和券商资管均有参与。中债中短期票据收益率曲线(

AAA

)

1Y

上行

3bp

至

4.32%

,

3Y

与上一日持平为

4.41%

,

5Y

与上一日持平为

4.50%

。成交活跃的公司债中,

AA+

级的

16

永泰

01

收益率下降

1bp

为

6.59%

;

AA-

级的

12

一重

01

收益率上行

20bp

至

11.32%

。

短端信用利差上升,长端下降。

1Y

所有评级信用利差均上升