问题:

怎么才能每天都欣赏到这种文章呢??

答案:

只需要点击图片上边的

《华山穹剑》即可。

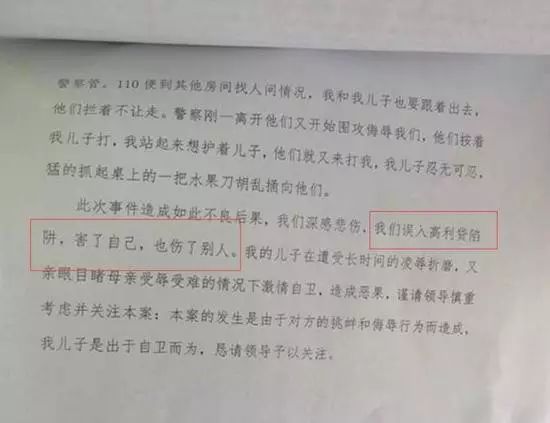

“我们误入高利贷陷阱,害了自己,也伤了别人。”

在山东聊城市于欢故意伤害案即“辱母杀人案”中,受辱母亲苏银霞为儿子于欢写的“陈情书”中有着这么一句话。

“辱母杀人案”回到事件“原点”,种下祸根的无疑就是高利贷。

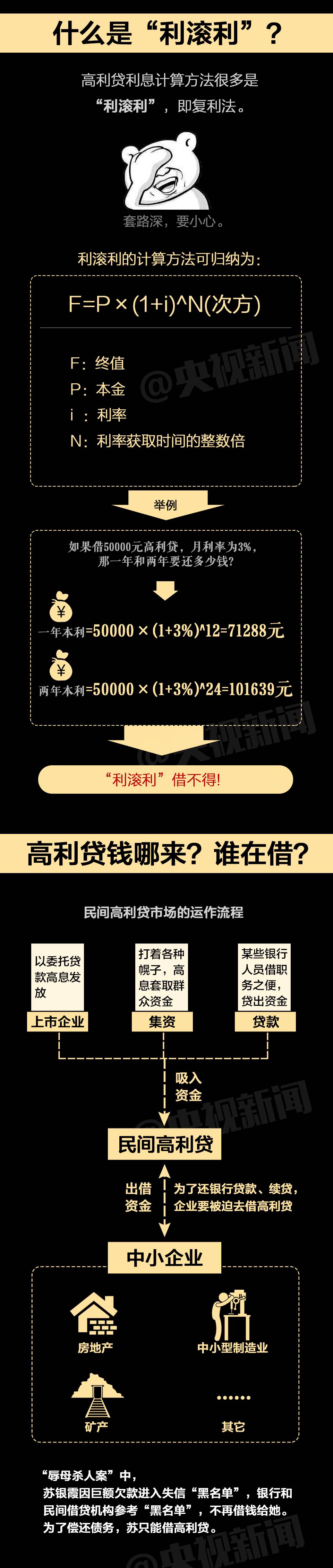

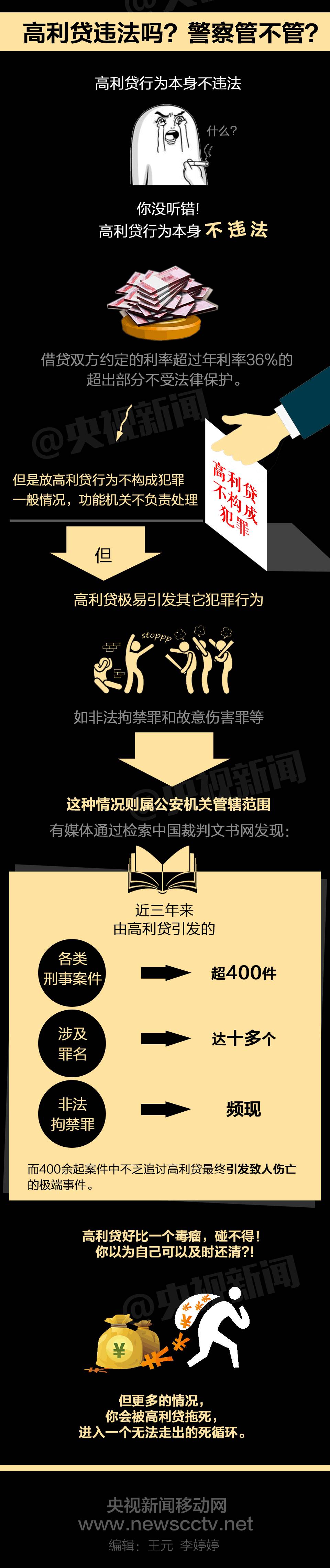

对于高利贷,很多人或多或少都听过,但未必有清晰准确的认识。到底什么是高利贷?它有哪些陷阱?算不算违法?警察能不能管?通过一张图来了解一下。

当“苏银霞”们遇上高利贷

回顾本案,

苏银霞(下图)曾两次向地产公司老板吴学占,总额135万元,双方月息10%,年息高达120%,远超民间借贷的利息红线。

苏银霞的借款远不止于此。据中国经济网透露,

除了135万元的高利贷之外,

苏银霞还涉及近2000万元的借款和担保,并至少3次被法院列入失信人被执行名单(也就是所谓的老赖)

。在借高利贷的同时,苏银霞尝试了所有她可用的融资途径,甚至还卷入另一宗非法集资案。

这一切都是为了她的公司:山东源大工贸。

可即便借再多的钱,也抵挡不了整个行业的颓势。

要知道从2014年起,钢材价格就萎靡不振,连续3年下跌,大批钢贸企业超不保夕,成批倒闭。

这背后暴露的是中小企业面临的资金周转压力。

据人民网报道,

很多小微企业,在正常融资渠道中走投无路。众所周知,银行钟情的信贷对象,要么是国企,哪怕亏损也不怕贷不到款;要么是长盛不衰的房地产。

而民营企业,特别是中小企业、小微企业,要从银行借贷,比登天还难。

银行也振振有词,借钱给民企风险太大,一旦欠债不还,法院往往一摊手:执行太难。

于是,地下钱庄这个毒瘤,在小微民企旺盛而无奈的需求下,越长越大。在惊人的厚利驱动下,涉黑性质的暴力催债此起彼伏。

高利贷的逼债手段,你根本想象不到

高利贷行业有句名言:先扒皮,在抽筋,最后在榨干骨髓。

高利贷的逼债手段,也是千奇百怪。堵门还债只是“低级阶段”。真正的高级手法,也非常人可以想象。

日本黒社会为了逼人还高利贷,直接派人去福岛核电站救援善后,赚卖命钱……

传说中的福岛50勇士,不少就是欠下巨额高利贷的欠债者……

美国人玩的相对“文明”一点,当然,也只是一点。

在美国有很多短期借贷人,平均一次借375美元,付息520美元,前提是你把工资卡交给高利贷主。这样的借贷成为1200万美国人的刚需,每年都会借七八次。

这意味着什么呢?美国1200万人的月工资基本交给高利贷,换到中国,就是5000万劳动力,8000万人口

只能留下最低限度的生活费,全部精力用来给高利贷主打工。

因为高利贷,这些人交出了自己的未来,亲手堵上了自己阶层跨越的最后通道。

民间高利贷为何肆无忌惮?

类似的于欢案暴力催债事件,在长三角、珠三角,几乎每天都在隐秘中发生……

那么,面对民间高利贷肆无忌惮的嚣张,一些地方政府和警方何以无所作为?

国家规定的合法年息上限不是36%吗?而各种高利贷早已严重超出,有法律界人士评价,吴学占从苏银霞手中获取的大部分本息,已是非法所得,不受法律保护。然而,接获报案出警的民警,面对催债人的恶劣行径,却极其轻描淡写,“要账可以,但不能动手打人”。

事实上,高利贷的获益者,往往不只是放贷人自己,

为了保障“非法”生意的安全,这根利益链条常常会把某些官方人士环绕进来。

有厚利可图,为“非法”撑开保护伞的那些力量,足以使放贷人猖狂。

民间高利贷侮辱和伤害的,不仅仅中小民企,还有在他们提供的大量就业岗位上勤勉养家糊口的普通打工者,更有正在努力通过脱虚向实、寻找靠谱动能的中国经济。