海通批零周报第

96

期(

20171204-20171208)

9

月中旬,我们在谈“

零售板块的超额收益机会

”的一篇报告中提到:

四季度前后往往是零售板块催化剂出现较多的时间

。随后行业内先后出现

9

月底的阿里拟参股新华都

10%

,以及

11

月

20

日阿里拟

224

亿元港币(约

28.8

亿美元)收购高鑫零售

36.16%

等重磅事件。

而就在上周五,行业内再次因为一则公告和一个新闻掀起新零售高潮:

(

1

)

12

月

8

日,高鑫零售公告淘宝中国提出强制性无条件现金要约,拟以

6.5

港元

/

股收购高鑫零售全部已发行股份,高鑫零售当日大涨

7.14%

;(

2

)同一日,多家媒体报道关于永辉超市旗下超级物种引入外部投资者的新闻(未经证实),当日永辉涨停,腾讯涨

4%+

,同时撬动零售板块普涨,其中超市类个股新华都、中百集团涨停,三江购物

/

红旗连锁

/

华联综超

/

人人乐

/

步步高等分别有

2%-7%

的涨幅;主要百货个股王府井

/

百联股份

/

天虹股份等分别有

3%-7%

的涨幅。

以上事件印证了我们的判断,而且自马云

2016

年

10

月提出新零售之后,在过去的一年多时间,整个行业异常热闹,从阿里开开开(盒马鲜生、无人店)和买买买(银泰商业、三江购物、联华超市、新华都、高鑫零售)的独角戏,迅速演变为京东、小米、网易等巨头参战,以及资本对无人零售、智能货架、社区生鲜等的青睐。

时至上周,关于腾讯投资线下超市巨头的报道再次将行业推向新零售风口,因其不是简单的又一次案例,而是一次新的潜在案例,不远的时间,线上线下或许都将出现新的重量级的选手入局,我们静待好事。

2015

年

8

月,行业内先后出现阿里参股苏宁

20%

和京东参股永辉

10%

的重磅事件,如果将此视为新零售的序曲的话,

2016

年

10

月则是新零售的开端,而当前

2017

年岁末将是新零售格局加速形成的标志,无论如何站队,无论是中心化还是去中心化的模式路径优劣,无论是技术赋能线下提升效率,还是线下为线上提供消费场景体验、供应链及物流支持等,我们看到所有的线上线下龙头均(正在)参与其中。

商业竞争的核心要素从传统的对资产资源的占有,演化为对资本人才与技术的争夺,流量、数据、供应链、场景以及作为驱动力的平台与机制等,成为核心竞争力的体现。无论是协作共赢,还是自我创新迭代,新零售实践均是面向消费升级下的用户需求,所有参与者回归对成本、效率和体验等商业本质的追求。

变局即是机会,加速变革的零售产业必将带来大机会。

这既体现在新的龙头加速获取市场份额上,也体现在一级市场愈发涌现的新业态新服务新模式上,正加速改善市场中可投资标的结构;对于传统标的,彻底的变革创新,赋予存量资源以灵活机制和组织活力,也将获得成长新机遇,否则将加速失去市场。

二级市场角度,应立足三年的中周期看待投资机会,消费升级与新零售必然是行业趋势而非短期的主题炒作。我们一直建议:

把握新龙头,求新求变,其中把握有核心竞争力的龙头一直是我们建议的投资方向,永辉是典型代表。从板块而言,我们再次阐述一下我们对超市和百货在新零售背景下的投资逻辑。

1.

超市

——

线上线下互补性强,新零售融合与赋能,优化成本、效率与体验效果最佳

从阿里等的布局以及产业内业态创新的领域,可以鲜明的感知到超市的新零售逻辑更加通顺,我们此前在

11

月

27

日的

《

再谈谈超市的投资机会

》

报告中详述了超市的新零售逻辑,再次延伸阐述如下:

(

1

)超市的特性与电商的难处。

超市以自营模式经营快消品和生鲜等品类,

SKU

多,具备商品经营与供应链资源优势,同时因其标准化和轻资产运营得以快速扩张,网点众多且贴近社区,在空间距离和时间效率上能够最快最广触及终端用户;对电商而言,快消品和生鲜因客单价低、损耗大、物流成本高等,线上经营效率低,历史上

1

号店的持续亏损,京东连续几年物流成本率上升,以及众多生鲜电商的倒闭与转型等,均说明该类问题存在,在

当前线上获客成本与物流成本持续走高,以及内外部盈利压力之下,电商也有必要寻求更有效率的成长和稳定可持续盈利的商业模式。

(

2

)融合赋能下的成本、效率与体验优化。

超市人货场完全打通,使得智能硬件、人工智能、大数据等有用武之地,充分赋能线下,资源与技术、场景与流量之间互补性最强,成为并购整合的高发地和业态创新、新技术应用的优秀试验场。门店借助线上技术,可实现选址、店面设计、品类组合、

SKU

选择、营销策略等诸多方面的改进,提升运营效率,降低运营成本(如人工和租金等),提升销售额等;线上借助门店,可实现低成本的用户获取与转化,更短的配送距离和时间(

1-3

公里,

0.5-1

小时)、更低的损耗与物流成本(到家模式)和更佳的用户体验(高效高质高丰富度);门店贴近用户与大数据精准刻画消费图谱,线下超市的流量入口和体验服务功能凸显,驱动超市的价值创造方式由单一的商品销售,走向本地生活服务、广告等线上线下的、多元化的变现机会。

(

3

)竞争格局变化,优质超市出现复苏成长拐点。

除了市场出现盒马鲜生、掌鱼鲜生、

7Fresh

,以及生鲜传奇、猩便利等创新者外,部分内资民营超市经过生鲜加强、品质升级、业态组合、线上融合、机制优化等变革转型后再次获得相对竞争优势,而外资、国资及部分民营超市在过去

5

年左右应对调整不力,竞争力下滑,正在逐渐退出市场竞争,市场竞争格局已变,类似永辉、家家悦、步步高等出现复苏成长拐点。

此外,新零售合作正面临更多可能的选择,而线下优质的标的的稀缺性也在增强。同时,

2018

年通胀预期走高的背景下,超市的同店增长、经营性利润增长和超额收益表现均有望明显受益,再次重申重视超市股的投资机会!

①投资一超两强:

有极高护城河,正在持续价值成长的

永辉超市;

生鲜等核心竞争力强,有望迎来扩张提速和效率提升的

家家悦

;已度过业绩调整期,正迎来业绩弹性改善与持续成长的

步步高;

②关注新零售合作潜力

,比如有网点优势或价值低估的中百集团、红旗连锁、人人乐、华联综超等。

2.

百货

——

对于百货而言,同样需要打造更具体验感的门店,更需要真正以客为先重构零售要素,打通人货场,进而实现消费者和商品之间更有效率的匹配,这一点相比超市而言,目前还任重道远,但

在中高端消费复苏和新零售驱动的线下价值重估背景下,仍建议重视高端布局以及线下重估价值丰厚的百货企业

。另外

对于国企机制的区域百货零售商而言,在新零售转型融合大势之下,其价值是迁移重塑还是加速消逝,亟待体制机制变革与否,转型嫁接新的技术、思维和团队,或者选择被整合,均是可行路径。

【个股推荐】首选龙头,把握通胀、复苏及国改等主线机会

当前行业依然处于相对滞涨和价值低估状态,行业整体三季报业绩优异,超跌之后板块再具高吸引力,重视电商龙头和零售行业新龙头的机会,继续重点关注零售板块,同时展望

2018

年,我们建议以下投资主线:

(

1

)首选转型龙头

——

永辉超市和苏宁云商。

产业变革加速期,唯有新的有核心竞争力的龙头,才有机会整合资源,加速获取市场份额。

其中:

【永辉超市】

处于收入成长提速、净利率

&ROE

提升、现金流加速创造的价值成长阶段,公司

面临足够大的市场空间,具备足够深的竞争护城河,也有足够好的治理结构和制度安排,其利润及现金流成长的持续性、稳定性较强,当前时点,以绝对估值从长期视角来衡量公司价值更具参考意义,

DCF

估值给予

1208

亿目标市值,对应

12.63

元目标价

。

【苏宁云商】

在新零售格局中已具资源之势,面临外部环境

+

自身改善的成长新机遇。

展望未来三年,公司自身品类拓展、平台成长,线下门店快速且有效率扩张,均有望强化公司在当前新零售竞争格局中的成长逻辑,同店及收入增速提升、

GMV

增速及结构优化、经营效率和盈利能力提升,均是跟踪和验证这一逻辑的重要指标。

预计

2017-19

年净利各

9.1

亿、

16

亿和

30.3

亿,改善

&

弹性增长。

分部估值给予目标市值

1795

亿,对应目标价

19.28

元,当前苏宁的投资性价比较高。

(

2

)新零售逻辑通顺

&2018

年

CPI

预期上行,把握超市机会。

首选家家悦,推荐步步高,

关注中百集团、红旗连锁、人人乐等。其中

【家家悦】

作为山东超市龙头,生鲜等核心竞争力强,有望迎来外延扩张和收入成长提速,以及效率提升阶段,目标价

24.84

元,重视机会

;

步步高

已度过业绩调整期,随着经营调整和合伙人机制逐渐推进,正迎来经营拐点,后续业绩弹性改善与持续成长空间充足;

(

3

)线下价值重估与中高端消费复苏。

对实体零售公司来讲,一方面,短期的弱复苏体现冲击的结束,以及业态转型、供应链变革等的初见成效,是价值回归的基本面支撑;另一方面,新零售背景下,无论是巨头还是其他新的市场参与者,都在积极布局线下,实现优质服务体验落地和便利性及成本效率优化等,路径上,我们认为无论是巨头参股

/

收购,还是新业态开店等,都必将促使线下资产、网点等资源价值重估。线下价值重估与中高端复苏弹性大,

首选王府井,推荐通灵珠宝、天虹股份;

(

4

)国企改革的机会。

中期看,在产业加速变革期,传统零售唯有打破机制桎梏,彻底变革而后创新才能迎来新机会,否则必将加速失去市场。我们认为

未来

2-3

年是零售产业新竞争格局加速形成的阶段,也是传统零售公司以资源换成长的机遇期,具备丰厚资源且有国改或并购转型潜力的区域龙头值得重视

。

推荐百联股份、合肥百货、中百集团等;

(

5

)其他绩优与滞涨。

珠宝绩优股老凤祥、优质供应链服务的江苏国泰,以及滞涨但业绩改善的青岛金王等。

精选

5

个标的:永辉超市、苏宁云商、家家悦、王府井、通灵珠宝。

风险提示:消费疲软压制行业业绩和估值;国企改革慢于预期;转型进程的不确定性。

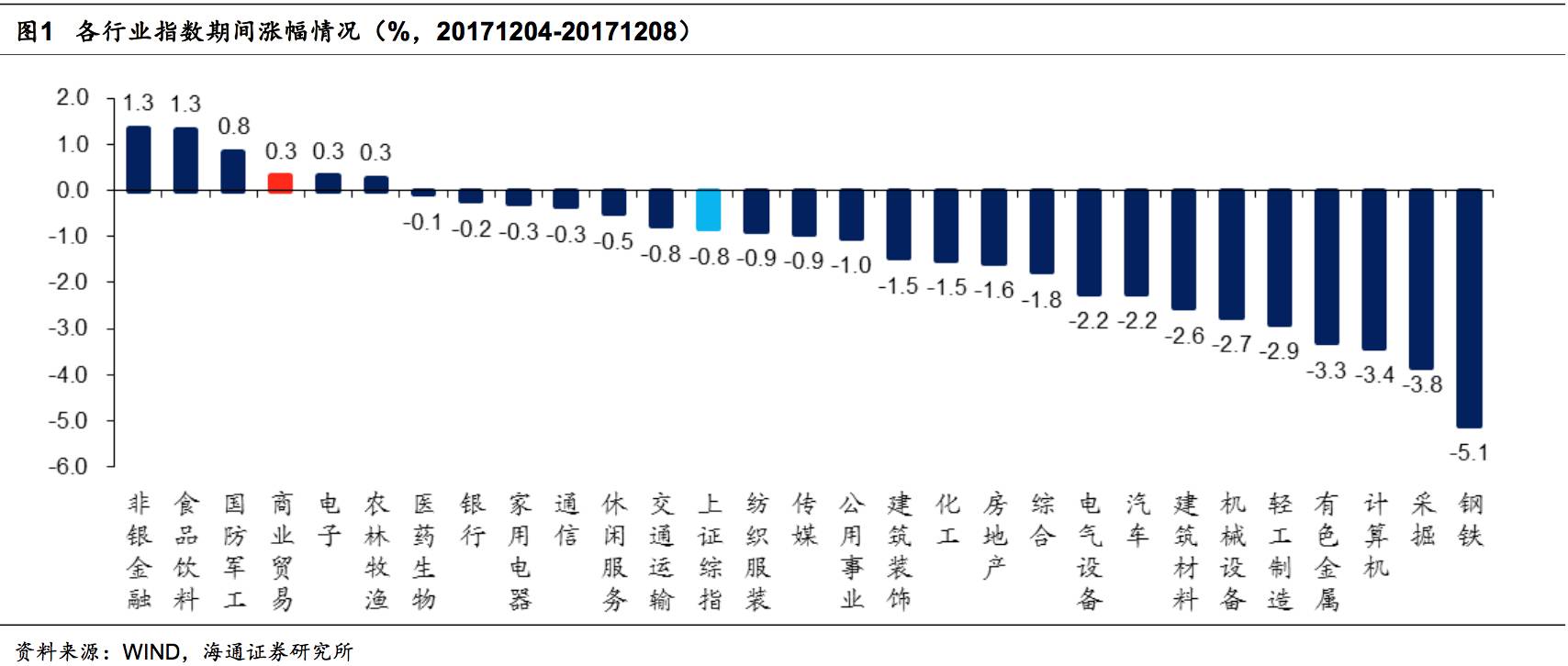

1.1

申万商贸指数本周涨

0.32%

,跑赢大盘

申万商贸指数本周涨

0.32%

,跑赢上证综指

1.15

个百分点,板块表现居各板块第

4

位,环比上升

14

位。

本周上证综指跌

0.83%

,仅

6

个板块上涨,包括非银金融(

+1.34%

)、食品饮料(

+1.33%

)、国防军工(

+0.84%

)等,跌幅较大的板块包括钢铁(

-5.11%

)、采掘(

-3.84%

)、计算机(

-3.41%

)和有色金属(

-3.31%

)等。消费板块商贸、农林牧渔、医药、家电、纺服等涨幅居行业中上游水平。

海通批零指数本周上涨

1.73%

,子板块中百货下跌

0.40%

,超市上涨

7.08%

,专业市场下跌

0.82%

,专业专卖上升

1.84%

。海通批零板块动态

PE

为

28.90

倍(剔除苏宁云商),同期沪深

300

指数为

13.01

倍。其中,百货

24.23

倍、超市

53.18

倍、专业市场

23.01

倍、专业专卖

79.21

倍。

1.2

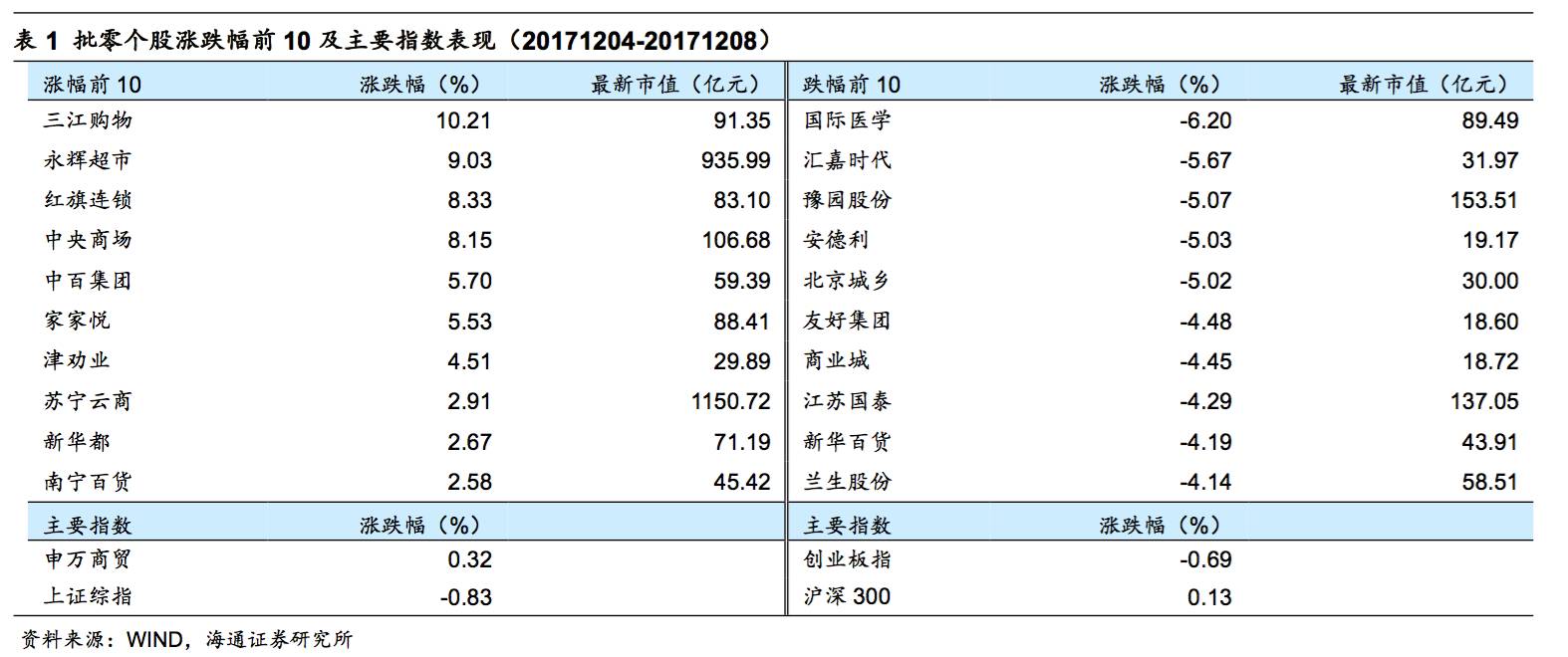

1.2

涨跌幅前

10

个股

本周批零板块中超市类个股涨幅较好。我们持续重点推荐的永辉超市(

+9.03%

)、家家悦(

+5.53%

)和苏宁云商(

+2.91%

)涨幅均居前列,具备网点价值优势的超市类个股红旗连锁(

+8.33%

)、中百集团(

+5.7%

)和新华都(

+2.67%

)等也有较好涨幅。

60

只重点批零个股中

38

只下跌,跌幅居前的包括国际医学(

-

6.20%

)、汇嘉时代(

-

5.67%

)以及豫园股份(

-5.07%

)等。

京东沃尔玛加速打通供应链,合作门店增至80家

京东与沃尔玛在供应链方面的合作将进一步扩大至

80

家门店。据了解,沃尔玛在全国范围内拥有

400

多家门店,随着业务推进,这些门店未来将全面向京东放开。

资料来源:联商网

永辉无人超市

12

月

6

日开业

12

月

6

日,永辉全国第一家全新改造升级的未来

2.0

概念超市

——

永辉

Bravo

福州白马万科店正式开业。

与传统的超市不同,永辉超市的创新更为“大胆”,撤掉了人工收银台,全部改为自主技术研发的手机

APP

扫码购

+

自助收银机结账形式,这意味着顾客从进超市、选择商品,到结算、出门,实现了全流程自助,通过一部手机即可搞定。

资料来源:联商网

苏宁进军体育用品零售,首店落户南京新街口

苏宁打造的最新实体业态

——

苏宁体育商茂店将落户“中华第一商圈”

—

南京新街口,于

12

月

23

日正式开业,目标顾客为发烧体育迷和泛运动爱好者人群。目前新街口的中山南路苏宁易购商茂广场正在装修改造为苏宁体育商茂店。

苏宁体育商茂店占地面积近

6000

平方米,共设三层。其中,负一层以足球为切入点,看点十足。该区域将重点打造娱乐、休闲体验区,为足球发烧友提供沉浸式体验服务,畅游体育世界。一层、二层汇集一线国际大牌、知名国民品牌,更有宝宝最钟爱的时尚运动潮牌。

资料来源:联商网

阿里拟

2

亿美元投资印度电商

BigBasket

,扩大全球新零售版图

12

月

9

日,印度最大的网络超市

BigBasket

将完成由阿里巴巴领投的

2.8

亿美元融资。阿里巴巴计划出资约

2

亿美元,获得

BigBasket

约

25%

的股份。

截止

2016

年底,

BigBasket

拥有超过

400

万注册用户,月交易额达到

150

亿卢比(约合

15.4

亿人民币),月交易客户

250

万。用户的整体留存率为

35%

。平均订单价格约

1500

卢比(约合

153.8

元人民币),配送费用

650

卢比(约合

66.6

元人民币)。

资料来源:联商网

小米迪拜开设第二家旗舰店,投资约

540

万元

2017

年

8

月在迪拜的巴基曼购物中心,小米开设了第一家中东分店,投资了

200

多万迪拉姆(约合人民币

360.6

万元)。现在,小米又与当地分销商

Task

联合在迪拜德伊勒城购物中心开设了第二家小米分店。

资料来源:联商网

永辉超级物种福州第七店君临茶亭店

12

月

8

日开业

12

月

8

日,超级物种福州第七店开业。超级物种君临茶亭店位于福州市台江区八一七中路君临茶亭购物中心居然之家一层,门店共设置鲑鱼工坊、波龙工坊、麦子工坊、盒牛工坊、沙拉工坊、

Chicken

工坊、生活果坊七大工坊。

资料来源:联商网

步步高广场贵港店

12

月

8

日开业,系当地最大商业综合体

12

月

8

日,贵港市最大的商业综合体步步高广场贵港店开业。同日,长沙步步高福朋喜来登酒店也开门纳客,步步高一日连开两店,发展势头强劲。

步步高广场贵港店位于贵港市核心商圈,经营面积

5.8

万平方米,地上

7

层、地下

2

层,涵盖轻奢时尚百货、精品超市、智慧家电尚电、万达影城、品牌餐饮、家居生活、电玩等业态,集购物、生活、娱乐、旅游、体验、社交体验于一体。万达影院、麦当劳、城市英雄、孩子王、大嘴猴、六福等品牌的首次入驻,给贵港广大消费者带来全新的生活、购物体验。作为贵港市的首家大型购物中心,步步高广场的强势进驻,预示着贵港的商业格局即将迎来新的变革。

资料来源:联商网

沈阳首家无人超市“

HIGA-BOX

”亮相

沈阳首家无人超市名为

"HIGA-BOX"

,于

12

月

2

日试营业,

12

月

7

日正式营业。从外观上看,与居然之家的“

EATBOX

”怡食盒子颇为相似,也同样是放置在商场内。

该超市营业面积

20

平方米,各类商品

300

余种。扫码就能开门进超市购物,选购好商品付款时需要进入付款区,在大屏幕自动识别上架商品价格后,扫码即可完成支付,随后超市门就会打开

,

顾客出门就完成自助购物。

该无人超市是由沈阳嘿尬网络科技公司投资开发,与沈阳盾安新一城、沈阳农商银行等全面合作,计划六个月内在沈阳市开设

200

家门店。

资料来源:联商网

风险提示:

消费疲软压制行业业绩和估值;国企改革进程慢于预期;转型进程的不确定性。

近期重点研究报告

公司深度

【周大生】

中高端镶嵌珠宝品牌,轻资产快速扩张

【步步高】

以新零售为契机,迎改善成长新机遇

【天虹股份】围绕内容与渠道加速转型,期待国改机会

【中央商场】轻资产化加快新零售转型,驱动价值回归

一条,小众美学の品质电商

茑屋书店:卖的不只是书,更是生活方式

网易严选:始于颜值,“衷or终”于品质?

三只松鼠的“松鼠帝国”是如何建成的

达乐公司:“社区折扣店”定位精准,便捷购物+低价策略保增长

【苏宁云商】沉潜而跃,进入互联网零售新时代