金融专业人士朱云来在“2020凤凰网财经峰会”发表《经济循环与高质发展-破局与新生》闭幕演讲。

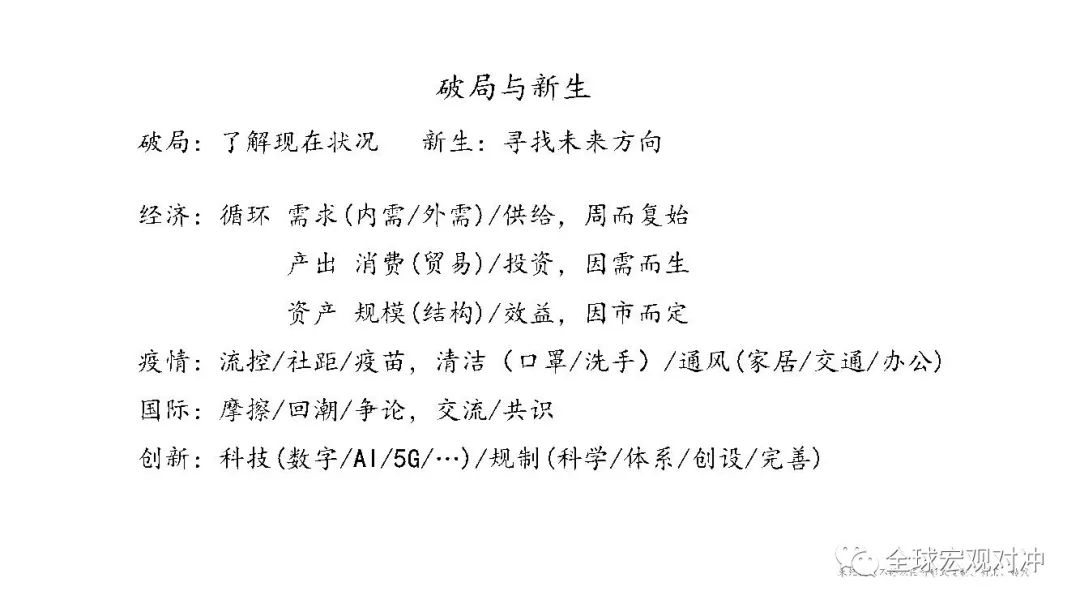

当前经济如何破局?又如何新生?针对这个问题朱云来表示,破局需要了解真实状况,而新生则需要寻找未来方向,需要结合过去与当前的经济形势,才能够看清未来发展方向。

什么是经济发展和经济质量?朱云来认为,过去是高速发展,在我们规模很小的时候快一点也是有道理的,经历了一个迅速积累的过程,现在中国的资产规模已经超过美国了。随着资产大规模的增加以后,资产的质量和未来的收益,是我们需要认真考虑的。我们是否应该把思维从发展的速度变成更为重视发展的质量。什么是质量?我想经济中很核心的质量就是资产的收益。我们现在已经有了40万亿美金,乘以汇率那就是280万亿人民币,如果提高一个百分点的收益就基本上可以支持我们一年国家整体养老开支需要花的钱。提高资产的效益,让得到的效益解决更多我们社会发展的问题。

以下为朱云来先生在“2020凤凰网财经峰会”演讲全文:

主持人:接下来请出的下一位演讲嘉宾将带来的是闭幕演讲,他将会谈一谈经济循环与高质发展。掌声有请金融专业人士朱云来先生,掌声有请!

谢谢大家,谢谢主持人。很高兴受凤凰网的邀请,跟大家一起分享探讨一下经济的发展问题。我这个也算是按照凤凰网的今年的主题“破局与新生”的命题作文。我想“破局”首先是说我们要认清现在的形势;“新生”是要试图寻找未来的方向。为了回答这些问题,我们看一下现在世界经济的状况。

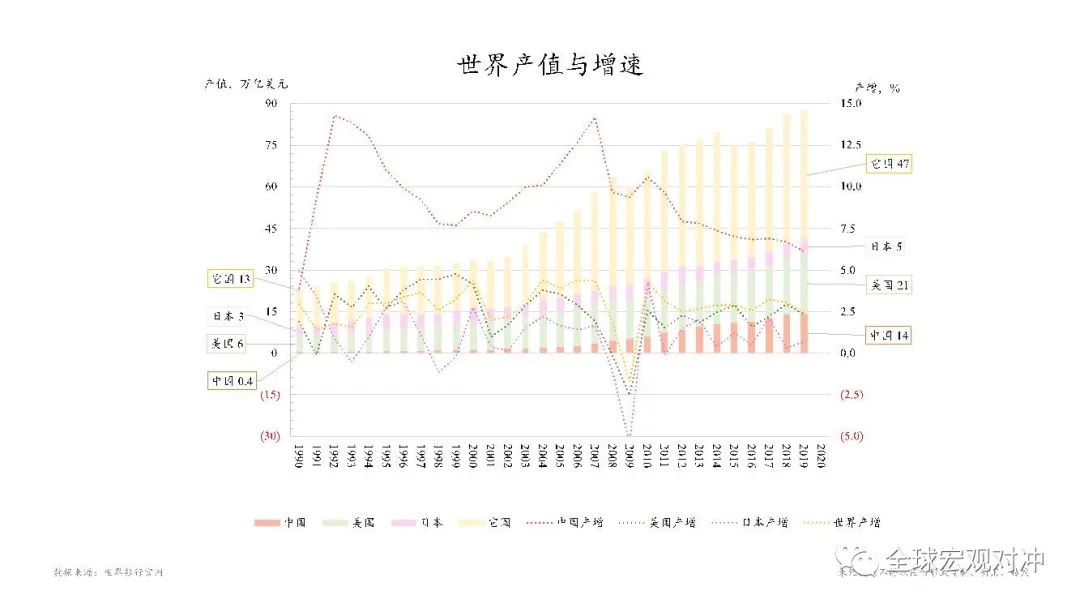

第一张图看看我们从1990年至2019年世界经济总体成长过程,这是一张叠柱图,中间红色的组成部分是我们中国的产值,绿色是美国,粉色是日本,黄色部分是所有的其他国家产值之和。可以看得出来,中国的经济在过去30年里的增长还是最为强劲,红色的点线是中国产值的增长速度,世界以及美国、日本的增长速度曲线都在下面。这张图大致就是给大家呈现过去30年世界所经历的一个迅速发展的过程。

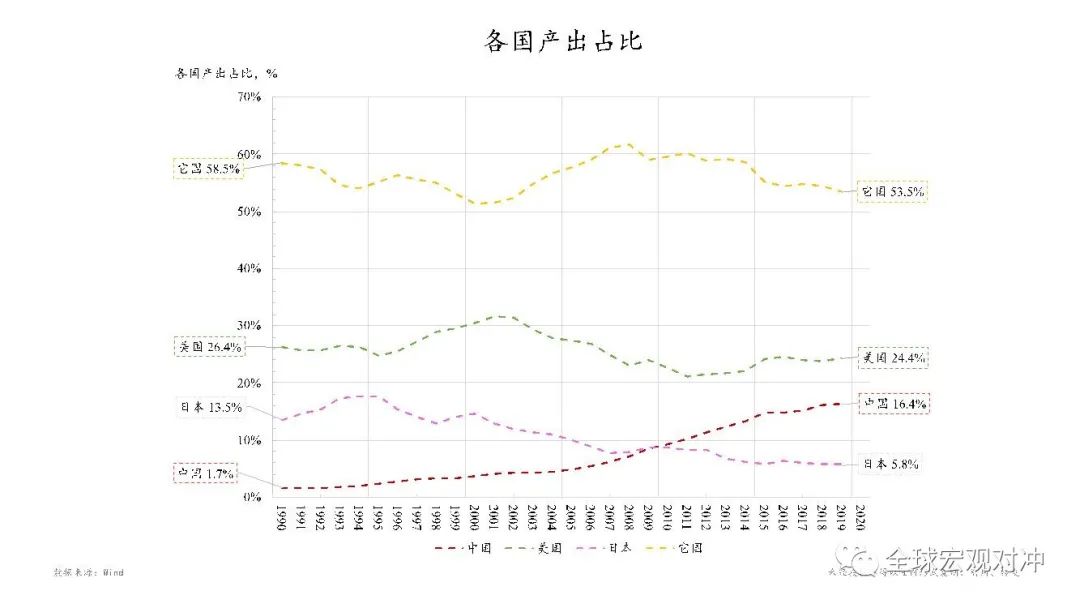

下面这张图是各国产出占比,我们从主要国家占世界经济的占比来看,这里面最突出的也是我们中国,1990年的时候大概只有不到2%,一路发展到2019年大概已占世界产出的16.4%。日本曾经在90年代达到一个高峰,而在世界总量中的占比后面一直呈下滑趋势。

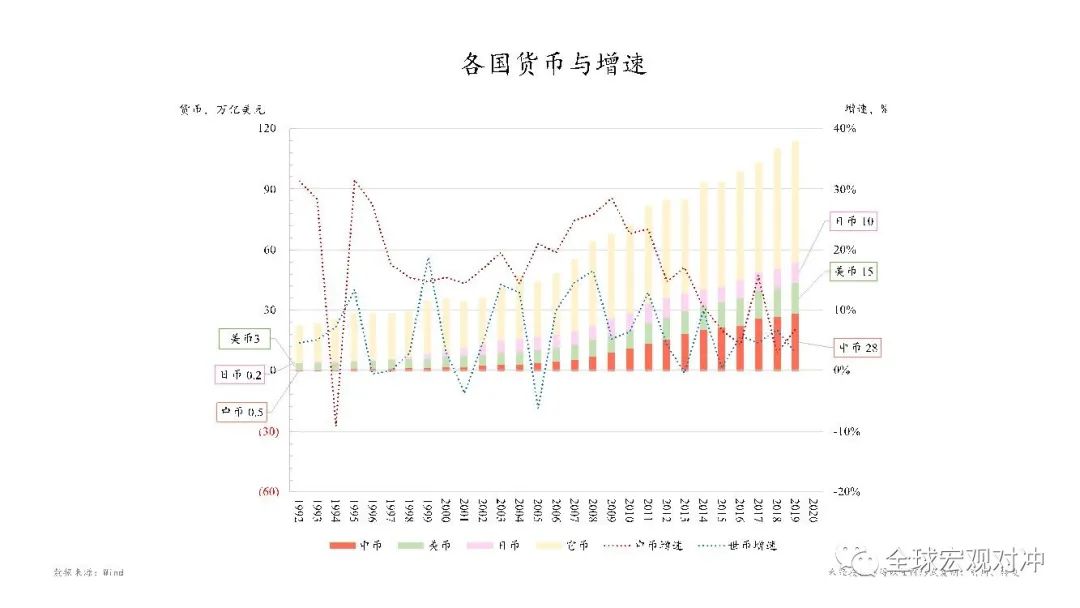

再来看同时期的货币表现情况,我们把产值可以看成是一个国家所有经济活动的总和。产值是一个社会所有经济活动成果的总和。货币是什么?第一层是存款,各种类型存款之和。可以在下面这张图中看到中国的货币也是最高,同时我们货币增长速度也是最快的。对于我们老百姓来讲,大家打一份工挣一份工资,扣除日常的生活费用以后剩下的钱存银行里叫存款。我看到台下坐着银行界两位大咖,杨行长和李行长,他们知道银行是一种非常特殊的专业机构,银行把存款转成贷款,这个贷款很快时间又转变成新的存款再进入到这个系统,然后周而复始又产生更多的贷款。所以货币总额,我们算的是存款总额,实际上也包含了贷款衍生的存款的总额。如果我们贷款很多,增长很快,可以说明在可比的同等情况下,社会总体负债水平是有多高。比方说中国银行体系总资产大概是300万亿,货币(M2)大约是200万亿,但是我们的产值(GDP)只有100万亿,所以说我们的货币是产值的两倍。美国的情况是货币大约是产值的1/2,现在因为受疫情的影响,可以从数据上看到美国今年在迅速发行货币,美国的M2现在是GDP的一倍。所以中国在同样的情况下产值水平多负担了一倍的债务,这是要关注的一个情况。

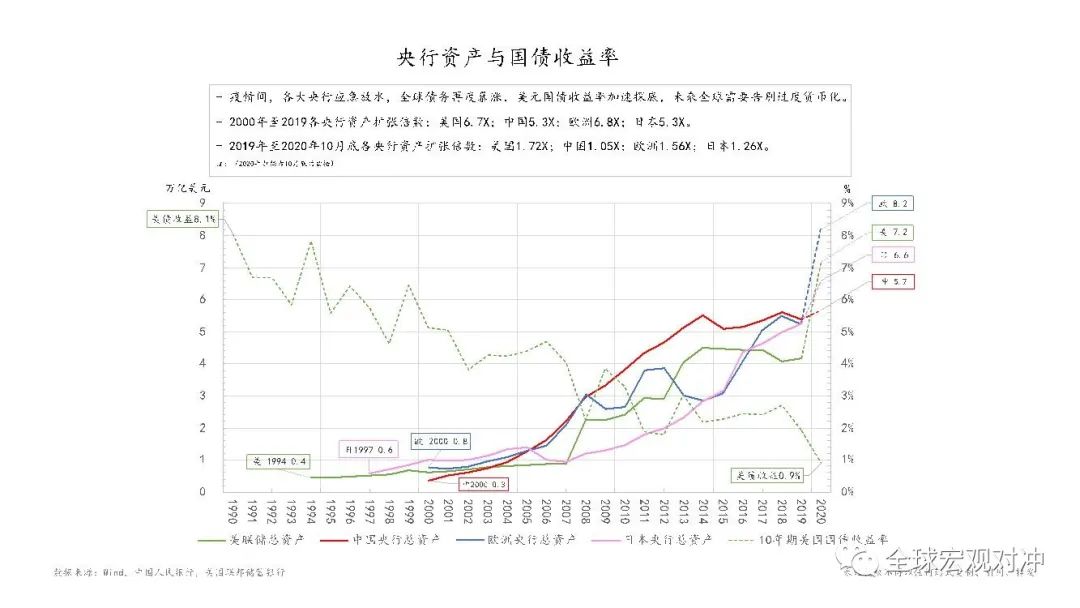

我们再看一下各国央行的资产,在过去三十年里,可以看得出来各国的数据都在系统的增加。红线代表的是中国央行总资产,绿色是美联储银行总资产,蓝色是欧洲,粉色是日本,可以看出大家的资产都是呈现出系统性的攀升趋势,当然当中也有一些波动,比如07年08年金融危机时期等。而货币基金的收益迅速在下降,待会儿我们可以通过后面的图看到今年因为疫情的影响,各国央行也都在扩充他们的资产。

下面这张图中美联储的资产是橘黄色线,美国的货币总量是蓝线,联储资产和货币总量在过去的三十年间都在系统增长。绿色这条虚线还是上图中的那条收益曲线。可以看出货币总量越来越多,国债收益越来越低。

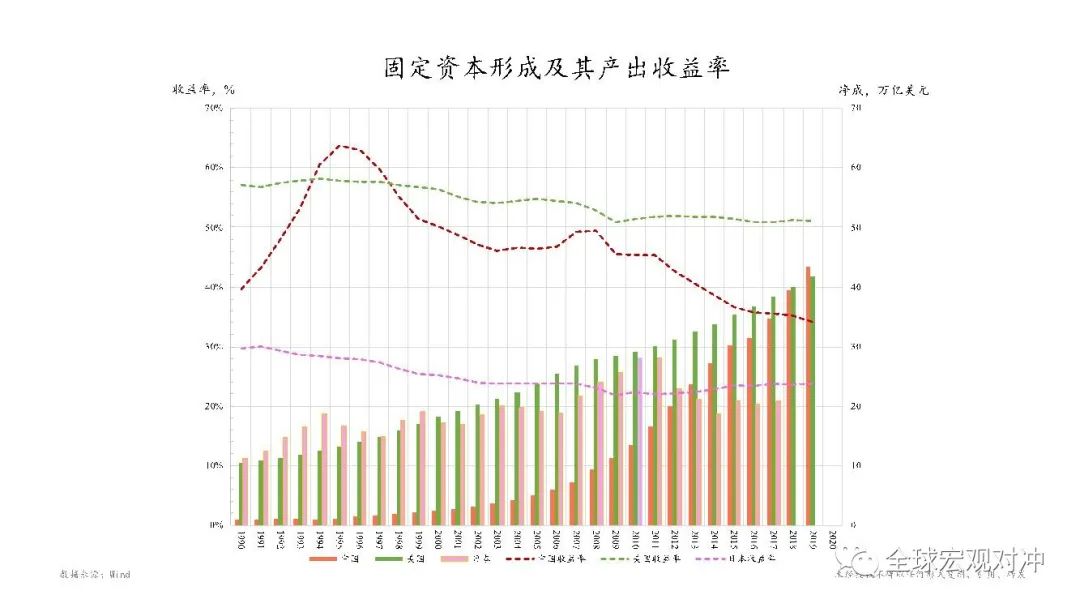

我们再来看一下资产和产出。经济中每年都会一定量的固定资产投资,也称为固定资本形成。图中把中国、美国、日本的资本形成额(方柱)及其产出收益率(虚线)分别地列出来。这里边比较突出的是中国。在1990年的时候我们大概2万亿美金左右,这是我们的资产总额。当时相比日本和美国来讲要小很多。但是随着时间的推进,中国的资产迅速提升,为什么呢?因为我们固定资产投资每年都很大,刚才前面也有嘉宾提到,中国的储蓄率很高,什么叫储蓄率?储蓄就是当年的生产成果中没有在当年消费的部分,也就是全社会的投资。中国的储蓄率一直很高有近50%,也就是说一年的产出的一半成了固定资产。因此,我们还是要关注一下经济的效率。如果经济的产出是靠很高的固定资产支撑,那么投资效率可能是相对低的。图中可以看出,日本从1990年开始资产效率一路下滑。资产投资的回报效率是什么?我们可以把每一个年份当年的资产规模当作分母,分子是当年的产出,那么所得数值就是资产回报率。举个例子,你开一个店,从租店铺到装修再到产生经济活动,才有收入,要把收入跟你前期的投入进行比较,所得的结果就是你的资产效率。日本从1990年开始了“失去的十年(lost decade)”。美国相对平稳一些,但是在前面20年也是系统地在下降,但至少从固定资产投资产生的效益(绿色虚线)可以看出还是比较平稳的。中国经历了几个大的变化,从90年代开始,1992、1993年的经济过热,所呈现的投资效率是显得很高,但是投资过大以后效率开始降低。1997年又开始了世界经济金融危机,中国进行了一系列的改革,下降趋势得以延缓。从2008年的金融危机开始,资产效益又开始下降,2016年以后才有所平稳。

我也是扣了一下今天的主题,什么是经济的发展和经济质量?过去是高速发展,在我们规模很小的时候快一点也是有道理的,经历了一个迅速积累的过程,现在中国的资产规模已经超过美国了。随着资产大规模的增加以后,资产的质量和未来的收益,是我们需要认真考虑的。我们是否应该把思维从发展的速度变成更为重视发展的质量。什么是质量?我想经济中很核心的质量就是资产的收益。我们现在已经有了40万亿美金,乘以汇率那就是280万亿人民币,如果提高一个百分点的收益就基本上可以支持我们一年国家整体养老开支需要花的钱。提高资产的效益,让得到的效益解决更多我们社会发展的问题。

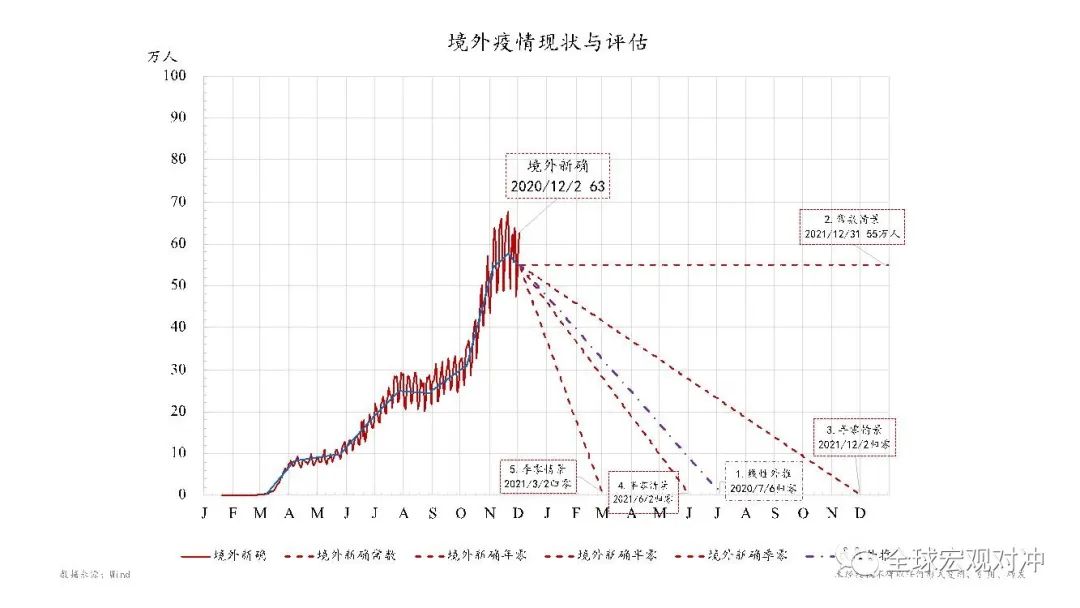

谈到经济,今年无法不提到疫情。中国在疫情的控制和治理方面还是非常成功,今天时间关系我就不多做展示了。下面这两张图是境外的现状与评估,大致分为三个阶段。下图中红线是境外每日新增加的确诊的案例,第一阶段大概是从今年一季度中旬开始到四月初,从新闻中也可以看出因为各种纠结到底戴不戴口罩,要不要出门,要不要封城等考虑,在这个纠结之间又上了一个台阶,现在走到第三个台阶。从实际观测到的境外新增确诊病例数目可以看到已经开始有下降的趋势,如果按照这样的趋势我们来进行线性外推(蓝线),到明年7月份,新增确诊病例可基本归零。

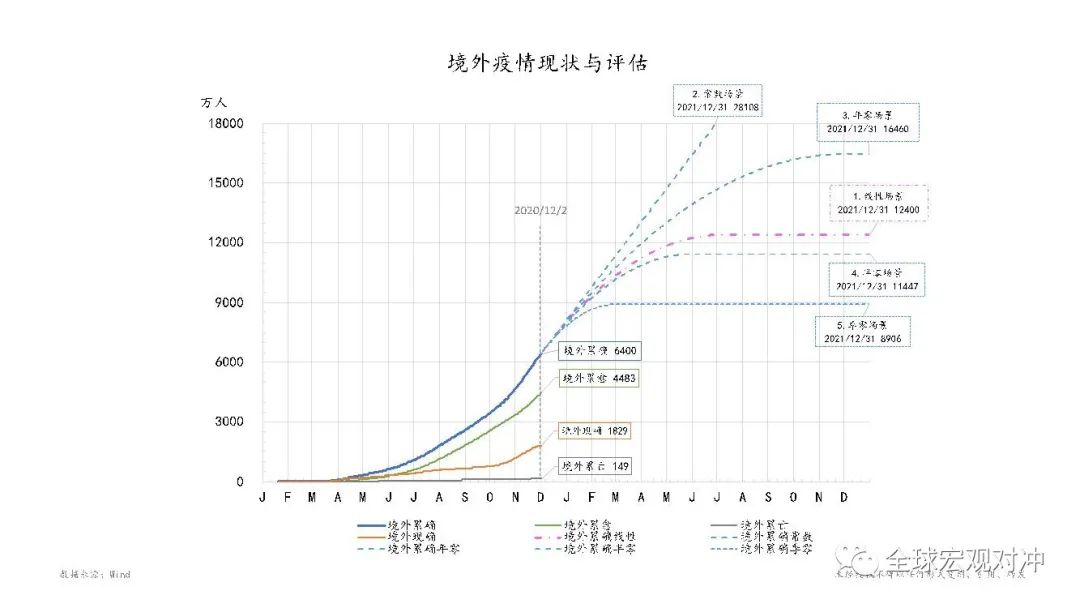

大家再来看看下面图中蓝色这条线,代表累计确诊数量(1月20日-12月2日)已有六千多万的病例,如果沿着上图线性外推的虚线到明年7月份开始不再增加了,大家看这张图中的粉线,7月之后也就拉平了,最终约为12400万人感染,其中大部分确诊病例还是可以痊愈(现在的治愈率也比第一阶段有了一些提升)。也就是说新冠如果根据现在第三阶段的状况,通过大家的重视、防控和治疗,境外状况也还是可控的。当然图中还有其他的几种可能性,大家可以从图中另外几条线来看。总的来说,防疫是非常重要的任务。

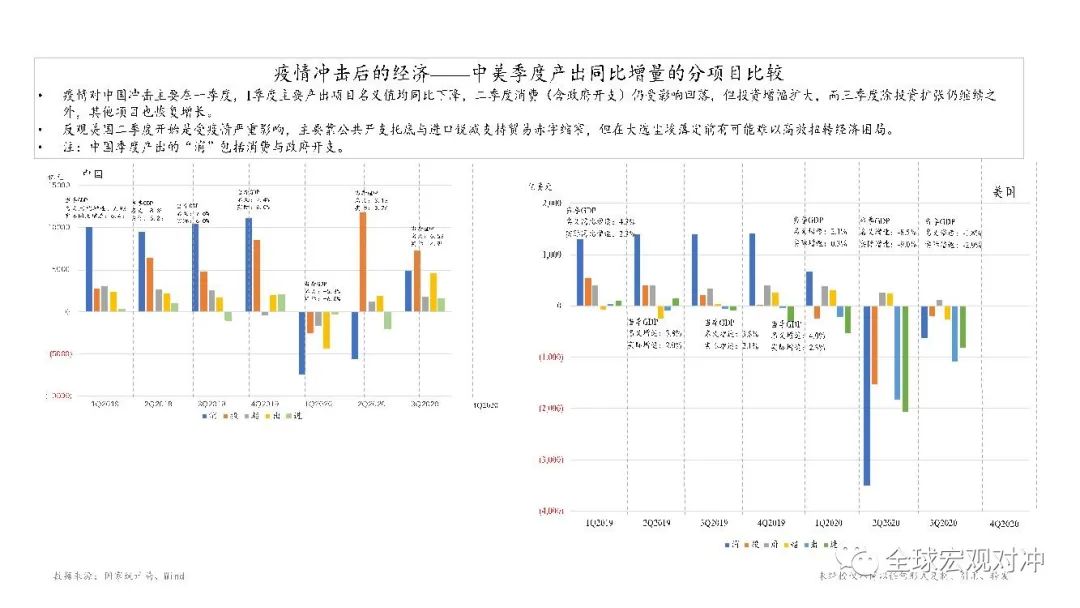

下面我们来看一下疫情对经济带来的冲击。左边是中国的状况,前半部分是2019年,后面是2020年。首先消费(蓝色柱子)很明显的后面的数据相对减少,图中显示是负的(朝下),这也很好理解,疫情的原因,陆续的大家的生产生活都有放缓甚至止步。到了二季度,消费的下降相对放缓,其中最重要的还是因为投资的大量增加起了一定的总量提升作用。我们可以看到消费在第三季度终于有所恢复。这里需要解释一下我们的消费包括两个部分:一个是居民的消费,一个是我们习惯称为的政府消费,其实在国际上这部分是政府开支,开支的本质是由立法规定相关公共支出,而不是真正一般大家理解的消费。但是从经济道理上来说,政府为城市建设居民生活等的花费也算是消费。那我们再来看一下右边同期美国的情况,消费冲击的更大,二季度至今都没有恢复,这个也可以理解,这是体制、国情与抗疫措施与我们不同。总而言之,我们上面看到的疫情现状与评估的曲线,直接带来了对经济的冲击。不过从几个季度的变化来看,冲击所带来的负面影响在相对吸收和变小,这也是一个基本的国际环境。

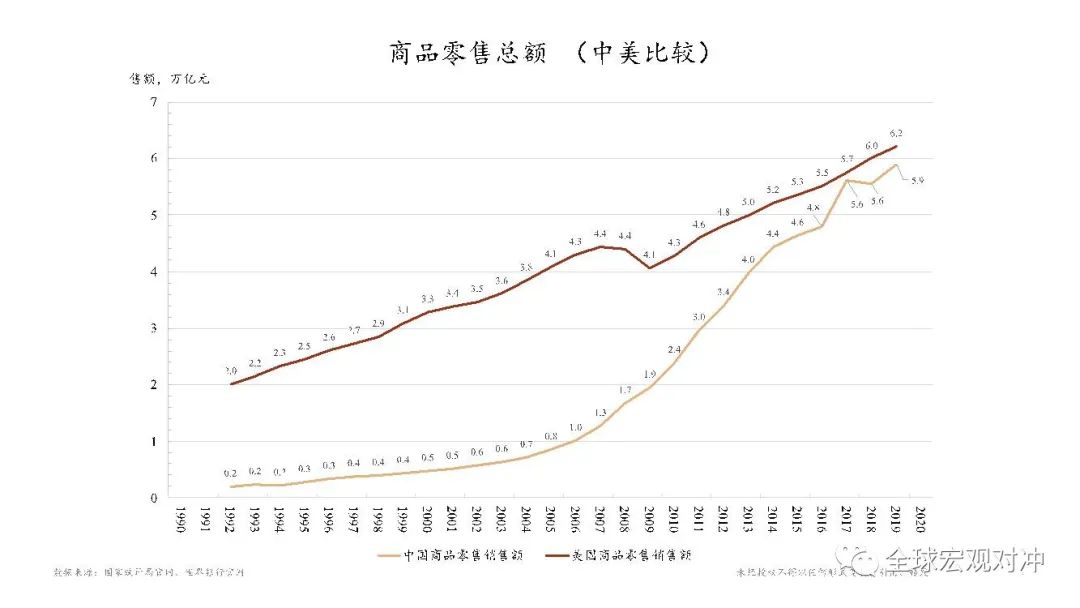

我们再从经济的基本需求之一即商品零售总额的角度来看上面两国的相较情况。我们现在讲内循环,从总规模上讲,中国现在的消费额快速地要追上美国了,也就是说作为一个市场规模来讲,就要到了跟美国几乎一样高的水平。

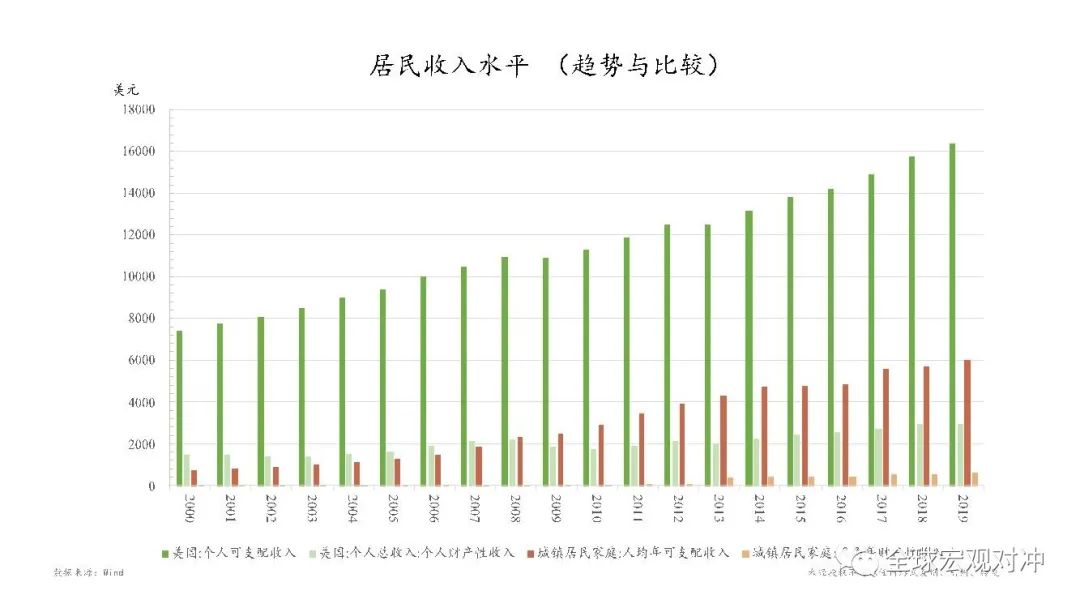

下面这张图是两国的居民收入水平趋势与比较。深绿色柱体代表的是美国人均可支配收入,浅绿色是其中的财产性的收入,也就是存款、股票、债券等这一类的金融收益。红色主题是我国的城镇居民人均可支配收入,从趋势上看也是有一定的增长,相对来说金融方面的财产性收入相对比较小,最近几年才增长起来,这可能也是我们未来增长的一个方向。

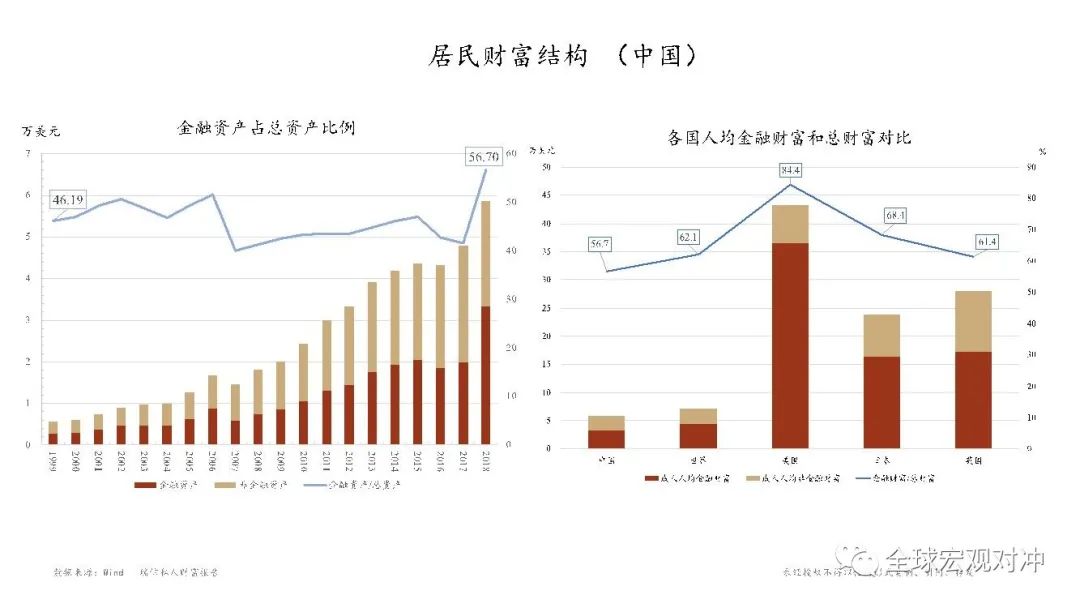

从中国居民的财富结构来看,差不多有一半是非金融产品,近两年金融资产在结构中占比慢慢的超过了一半。右边这张图是2018年各国人均财富结构,其中美国的金融产品的占比是最高。

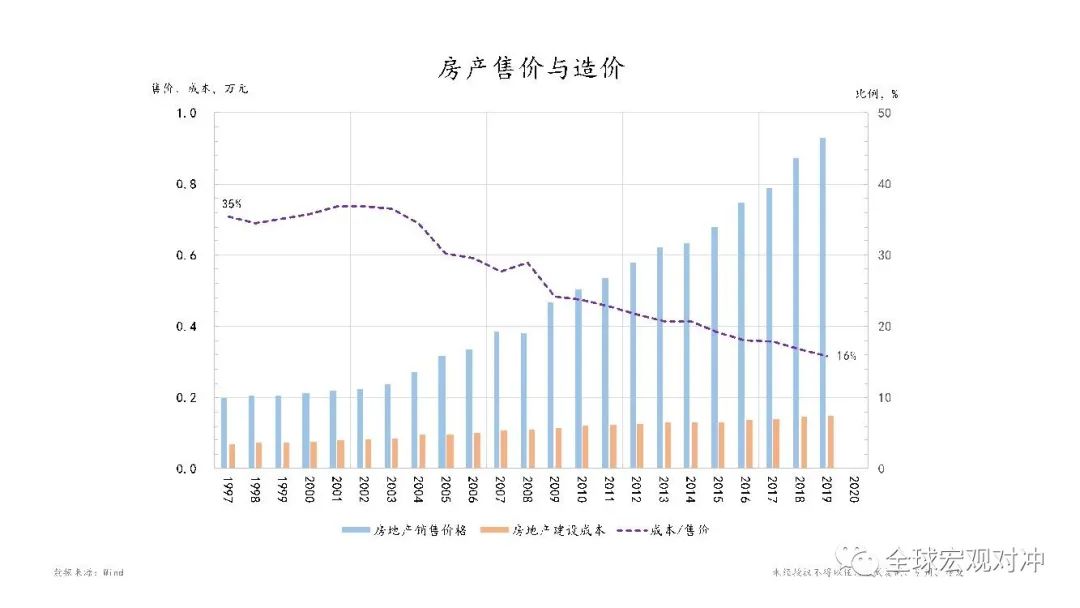

最后我们来讲一下房子。因为非金融财富当中房子占比很高。我们从房子的售价和造价来大概看一下我国房子成本过去20余年的变化。你会发现房子的售价迅速在提升,但其实同期真正建造房子的成本远没有它涨的这么快。这个是什么原因呢?系统地从金融的角度来看,它与货币增长太快有关。货币的增长把房子的最终价格拉起来了,当然除了建造成本以外,也有其它一些因素的影响。

总结来说,破局是需要我们了解自身真实的经济状况。新生是要寻找未来的发展方向。

在理解了真实状况,考虑清楚经济运行的原理后才能找到一个更为准确的方向。经济循环过去大家谈了很多内循环、外循环、双循环等等,这些循环为什么?其实整个经济活动就是需求和供给,因为有需求所以存在供给。我们人每天产生吃饭、出行、穿衣等这些需求,所以需要有提供方。社会是按需存在一个细化的分工体系,这个分工下大家做了供给的事情,而且周而复始,所以它叫循环。经济循环的需求分内需和外需两部分,国内的需求一直就是占我国GDP最重要最大的一部分,随着我们不断地抓住世界市场的机会,利用外需,外循环的市场也占了我国经济的一部分。"这些年因为全球化的回潮,使得有些贸易就有所下降,而疫情的原因反而我国的出口有了意外的增长。这也不难理解,刚才我们看了境外的疫情状况还是很严重,也就意味着其对整个经济的供给体系影响仍在持续。而我们因为前期抗疫工作的成功使得我们处在比较好的环境里,在一定领域中的制造能力我们历史上也积累了很好的经验,劳动力也充沛,所以反而有了很好的外贸增长。我们讲经济的循环,实际上我们应该是说,两个循环都要看,它好比是一个企业面对市场的两部分,哪个市场都不能放弃。