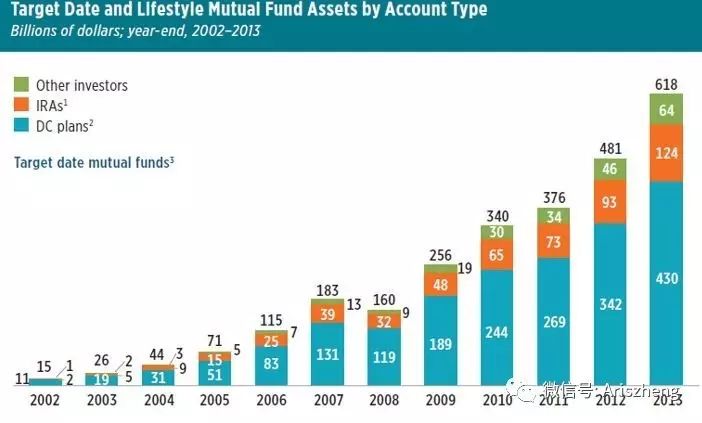

如果你问,世界上规模最大的FOF是什么,非目标日期基金(TDF)莫属!截至2015年底,目标日期基金的规模已经高达近8000亿美元,而且规模增长的速度一直没有降低,更重要的是目标日期基金是一种多资产指数基金。这点很重要,无论谁说美国FOF市场多么多么大,其实多资产指数基金规模都绝对占这个“多么多么大”80%以上。

接下来我们就进入主题:目标日期基金(TDF)的诞生与发展。在美国投资者购买基金主要目标就是养老,从养老靠国家到养老靠自己转变的这个大趋势中,所有的人都需要为自己养老问题做准备。

平衡型基金

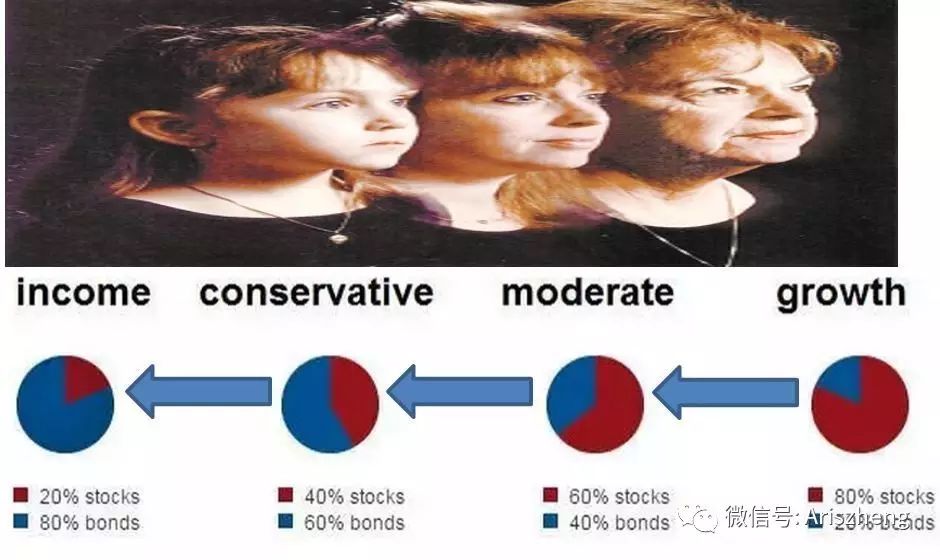

投资养老的科学依据就是生命周期的资产配置理论,其基本意思就是随着年龄的增加,投资者的风险承受能力越来越低。例如,30岁的时候炒股亏了,还能赚回来,要是70岁炒股亏了,估计很难有翻身的机会了。生命周期的资产配置理论的结果就是年轻的时候多配置权益资产,老了多配置固定收益资产。

理论似乎比较简单,问题是什么年龄买80%股票/20%债券的产品? 还有投资者年轻时候投资的产品,随着年龄增长是否应该再平衡调低权益资产比例?另外一个核心问题是,所有的调整都需要投资者自己操作,但是投资者基本不懂你那些什么理论,还要进行投资者教育,但是效果不显著。最后的结果是大部分投资者都持有60%股票/40%债券产品……似乎并没有达到生命周期的资产配置理论所期望的结果。

目标日期基金的诞生

在美国,企业公会与基金公司联合举办了无数次投资者教育活动,本质宣传生命周期的资产配置理论,但是收效甚微。基金公司觉得很无奈,投资者也觉得很烦,最后给出一个简单要求:

---我不要学什么投资,请您给我一个解决方案。

---好的,请投目标日期基金吧。

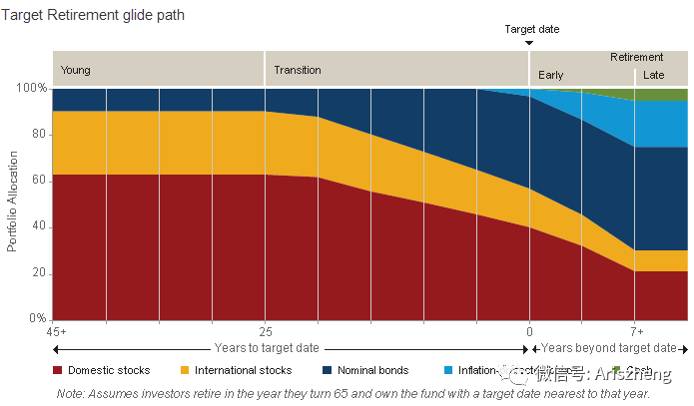

目标日期基金(Target Date Funds),顾名思义,这种基金一般有个目标日期:基金的投资策略会根据距离该目标日期的时间进行调整。有时也被称为生命周期基金。第1只目标日期基金诞生于1994年,由富国银行和巴克莱共同推出,基金的名字叫:Life Path,至今该系列基金仍在运作。

目标日期基金的崛起

目标日期(TD)基金崛起与养老制度、行为金融学的关系。话从美国公募基金行业的崛起谈起,说起美国基金行业的崛起主要靠两个关键因素,货币基金与401K计划…… 之前说到美国同行的崛起,我们只谈401K计划,忽视了货币基金,其实最近几年国内公募基金的规模扩张主要依靠货币基金,天弘近万亿货币,基金公司年底冲量全靠货币,基本近2/3的规模都是货币基金。这点在中国已经实现,而且路径基本与美国一样,接下来就是401K计划了。

再说说养老计划,有两种一种是DB,另外一种是DC,这两个有啥区别呢?DB确定给付型计划(Defined Benefit,DB),又称以支定收型计划。通俗讲就是计划经济的时候,职工养老看病都由单位负责,这种制度好不好呢?老人把单位拖死了,年轻人还没老呢,单位就没了,下岗了。DC确定缴费型计划(Defined Contribution,DC),又称以收定支型计划,通俗讲就是自己的钱通过投资养老。养老制度的好坏本质上取决于人口结构,怎么说能,年轻人比老人多的化,DB计划挺好,10个年轻人养一个老人还富裕,但是如果人口结构是倒金字塔,DB就完蛋了,如同东北三省的问题,0.8个年轻人养一个老人……

在美国历史上同样遇到这样问题,就是人口老龄化问题,在70-80年底尤为突出,由于人口结构的问题,养老制度必须变革由DB转向DC,这个观点笔者无比赞叹。DC需要职工搞一个养老计划,称为401K计划。什么是401K计划能,就是,攒钱投资养老减税。美国综合收入税率是35%,职工存入401K计划的账户的钱是免税的,同时单位还补贴25%-50%,即职工投入1美元,单位配至少0.25美元。里外里一算,你将钱投入401K计划就可以即刻赚取35%+25% =60% 的收益,减税部分+公司补贴,美国政府为了将DB转为DC也是下了血本啦,可是职工参与401K计划的参与度不高……

为啥呢?因为搞一个401K计划,要填写无数的表格,还要从几百个基金中挑选投资标的,最后还要签署风险揭示书…… 问题是职工好不容易搞定了,开始投资,但是随着其年龄的增加,风险偏好降低,但是投资标的还是其几十前年选择的,如果要修改,那必须又是填写一堆表格……所以人天性懒得,太麻烦就算了…… 基金公司原以为是投资者教育问题,结果富达花了2亿美元进行投资者教育,基本没啥效果……

其实核心问题不是人性而是制度问题……举了一个非常好的例子,就是德国与奥地利关于自愿捐献器官的案例,研究发现德国人参与自愿捐献器官的比例为百分之十几,而奥地利为百分之八十几。问题这两个国家人种相同、生活方式相同、宗教也差不多为啥如此之大的区别呢? 原来,在德国是默认不参与自愿捐献器官,如果你希望干这个需要去公安局等机构办了一堆手续,而奥地利是默认参与,如果你原因保存一个全尸,就需要去公安局等机构办了一堆手续,结果人怕麻烦,而且心想死之前改就行了呗,所以懒惰+拖延症导致了这样的结构… 所以美国政府就学习奥地利,默认参与401K计划,问题投资什么呢?太复杂了人家狗不懂,而且最好不需要调整的产品,一直投资到退休,什么产品最适合呢,当然是目标日期(TD)基金……随着年龄增大权益资产配置减少,债券与现金资产增加……

所以,美国的人民在积极与惯性之中积极参与到了401K计划之中,在2006年之前的参与率仅有50%不到,到2016年已经快90%了…… 结果就是TD基金的崛起,飕飕的……

2015年,目标日期共同基金的净流入量为660亿美元,当年底资产为7630亿美元。投资者对此类基金的热捧可能是其自发性的,或者是参与各种养老固定缴款计划。同时,在2006年通过养老金保护法案后,越来越多管理人采用目标日期基金作为DC计划的默认投资。美国市场,平衡型基金(FOF)规模为近3000亿美元,目标日期基金(FOF)规模8000亿美元,两者合计1.1万亿美元,是美国FOF基金的最主要的构成。

此文将收录于《玩赚指数基金》中

资产配置相关书籍与文章:

持续学习是厚积薄发的必要条件:

Over,I will Be back!