来源丨广发证券发展研究中心非金属建材小组

团队丨邹戈、谢璐、张乾

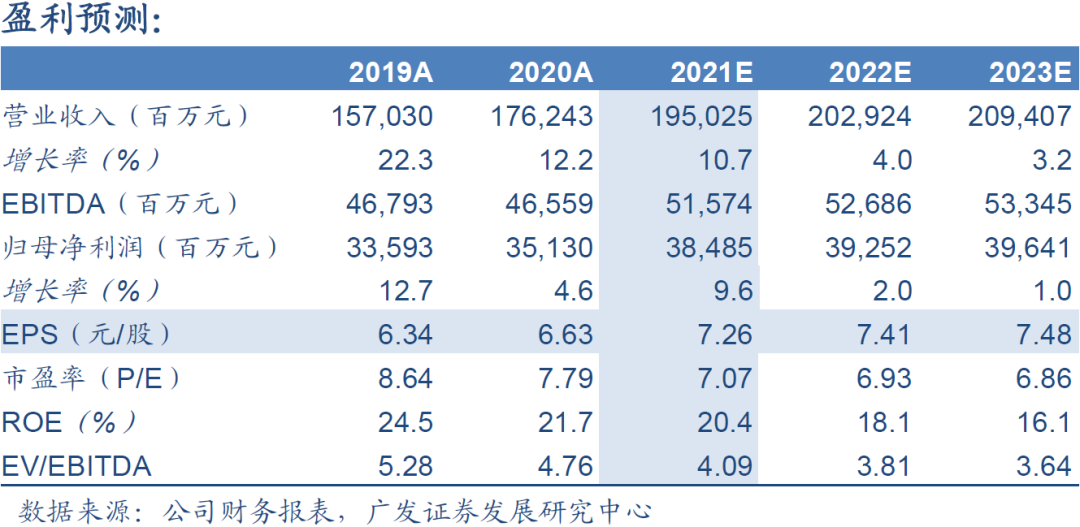

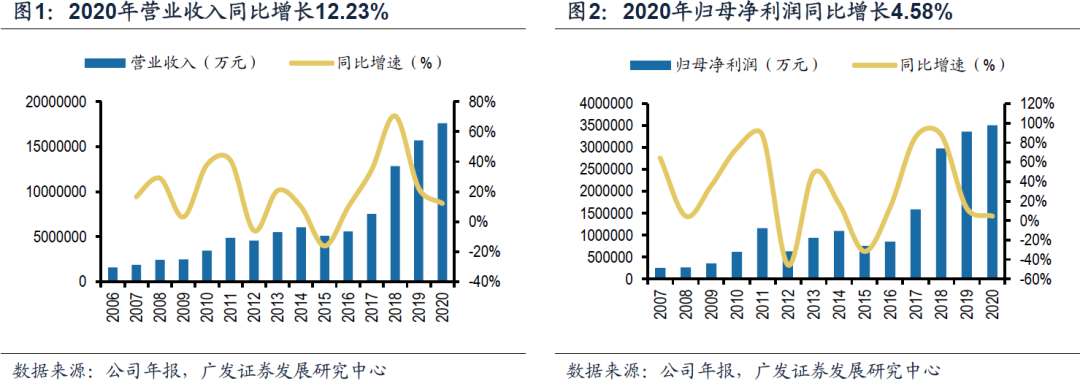

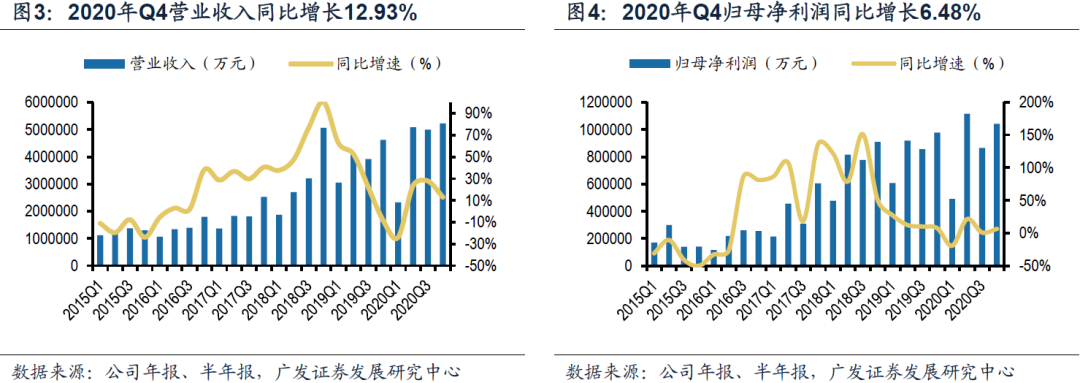

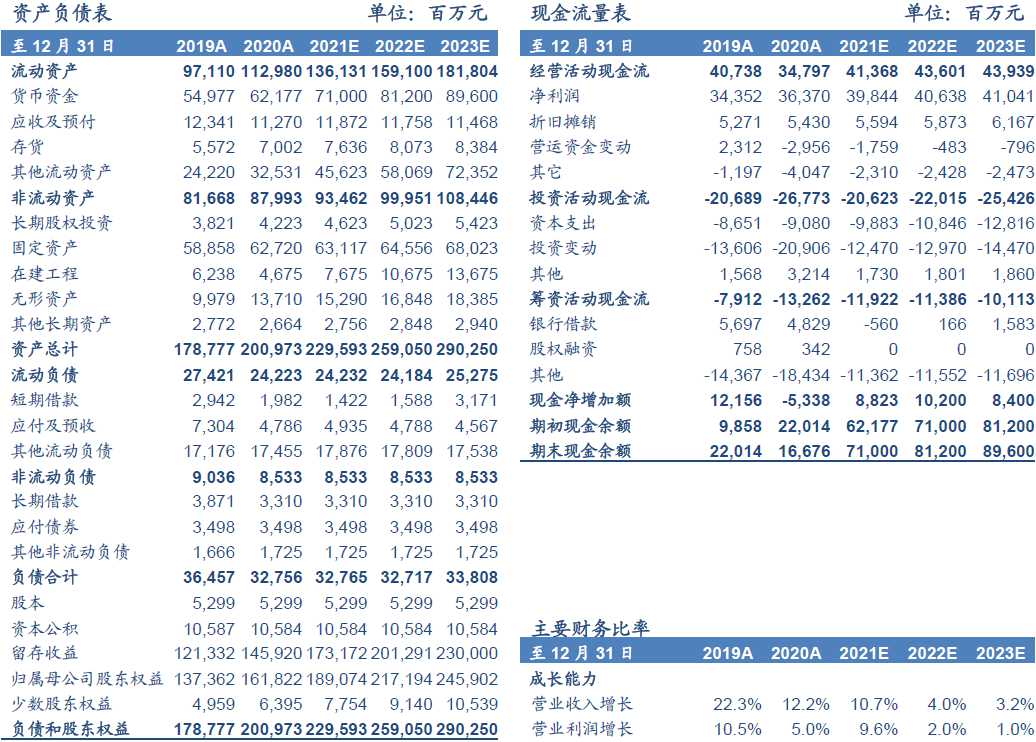

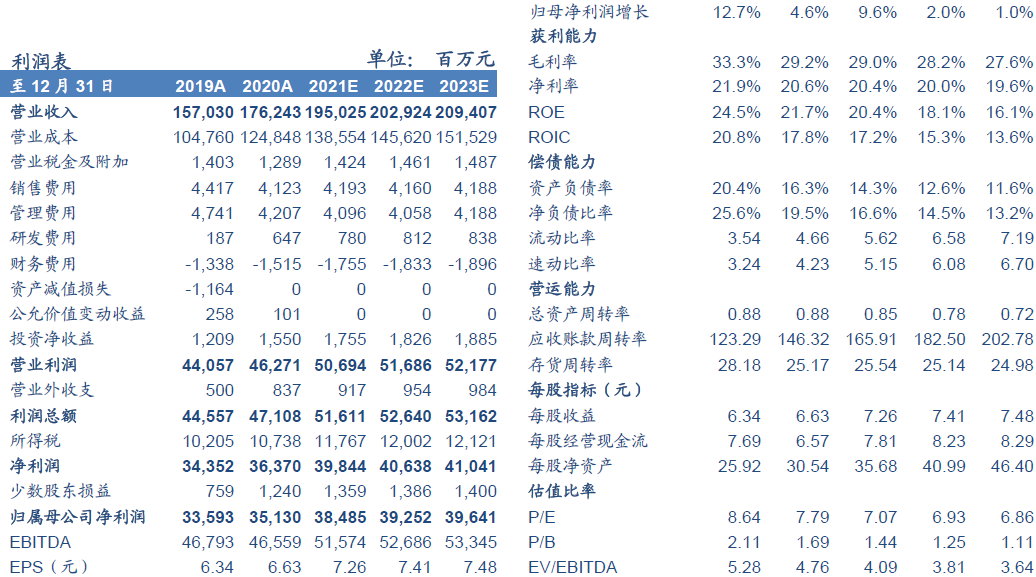

公司发布2020年报,实现收入1762.4亿元,同比+12.23%,归母净利润351.3亿元,同比+4.58%,扣非净利润331.7亿元,同比+1.38%。其中单四季度实现收入522.6亿元,同比+12.93%,归母净利润104.1亿元,同比+6.48%,归母扣非净利润97.6亿元,同比+2.42%。

全年销量正增长,疫情和洪涝灾害对水泥价格有一定影响

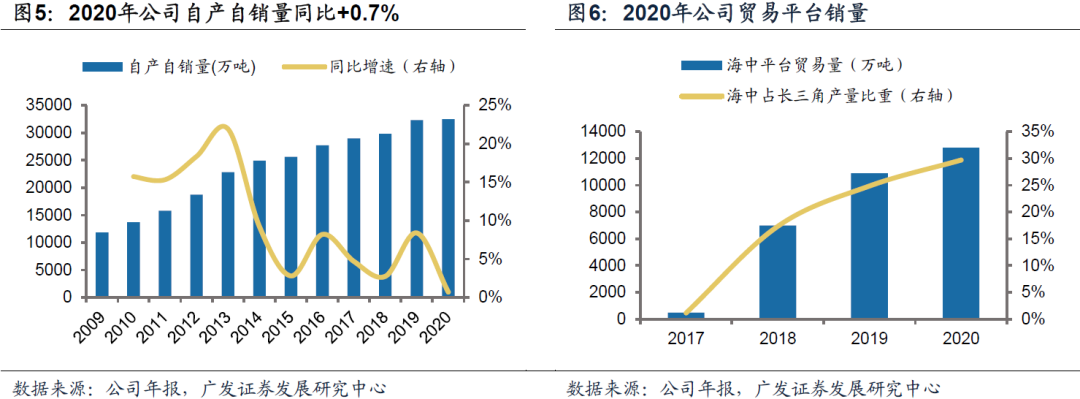

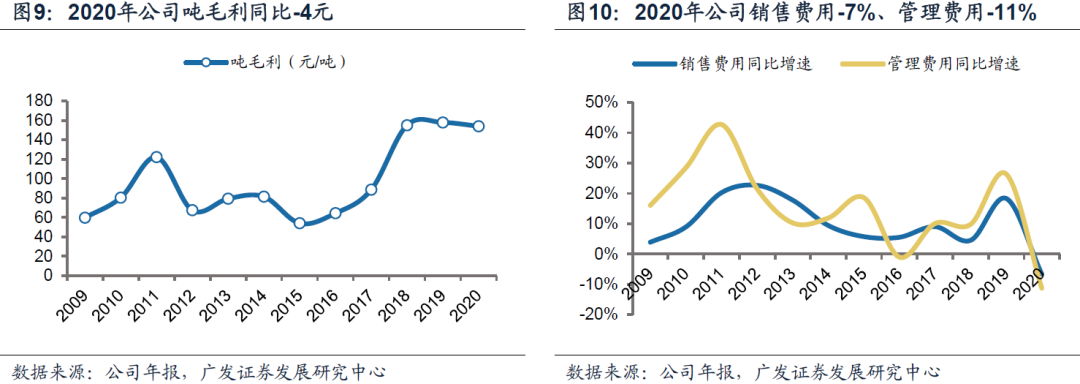

2020年公司水泥及熟料自产自销量3.25亿吨,同比增长0.7%,略低于全国水泥产量增速的1.6%,其中估算Q1、Q2、Q3、Q4单季度自产自销量增速分别为-20%、9%、3%、5%,全年水泥和熟料净销量同比仍实现了正增长。全年吨均价325元,同比-11元,主要受到疫情和雨水洪涝等因素影响;吨成本171元,同比-8元,主要受益于原煤采购价格下降、单位折旧和人工成本下降;吨毛利154元,同比-4元。

期间费用继续下降,显示公司优秀的成本费用管控能力

2020年单吨销售费用、管理费用、财务费用分别同比-1.0元、-1.7元、-0.5元,显现公司强大的费用控制能力。单吨研发费用同比+1.4元,主要系公司进行超低排放技术及水泥制造绿色能源开发,“碳中和”下有利于公司在单位碳排放上建立领先优势。

“现金奶牛”名副其实,分红率保持在30%出头,为未来留足子弹

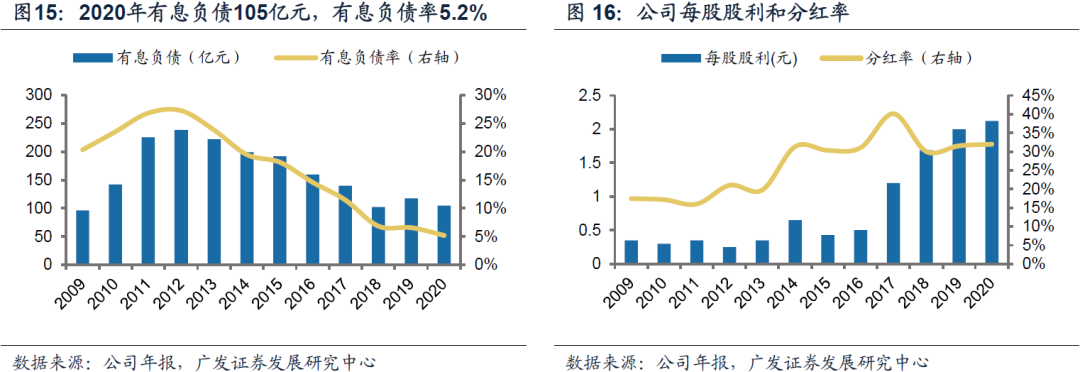

2020年公司经营现金流净额348亿元,货币资金+交易性金融资产891亿元,有息负债率仅5.2%,连续7年分红率在30%以上。

投资建议:维持“买入”评级

我们预计公司2021-2023年EPS分别为7.26/7.41/7.48元/股,最新收盘价对应PE分别为7.1/6.9/6.9倍,PB为1.4/1.3/1.1倍。我们维持公司A股合理价值72.42元/股、H股合理价值70.03港元/股的判断,对应2021年2.0x PB估值,维持A、H股“买入”评级。

风险提示

新冠肺炎疫情出现反复,逆周期调控及错峰生产不及预期。

公司发布2020年报,2020年公司实现收入1762.4亿元,同比+12.23%,归母净利润351.3亿元,同比+4.58%,归母扣非净利润331.7亿元,同比+1.38%。其中单四季度实现收入522.6亿元,同比+12.93%,归母净利润104.1亿元,同比+6.48%,归母扣非净利润97.6亿元,同比+2.42%。拟每股分红2.12元,分红率32%,按最新收盘价计算股息率为4.1%。

全年销量正增长,疫情和洪涝灾害对水泥价格有一定影响。根据公司年报,2020年公司销售水泥及熟料4.53亿吨,同比增长4.69%,其中自产自销量3.25亿吨,同比增长0.7%,略低于全国水泥产量增速的1.6%,其中我们估算Q1、Q2、Q3、Q4单季度自产自销量增速分别为-20%、9%、3%、5%,需求在疫情和洪涝灾害影响下,水泥和熟料全年销量同比仍实现了正增长。根据公司年报和数字水泥网,2020年公司贸易销量1.28亿吨,同比增长16.47%,占江浙沪皖水泥产量30%,2018年和2019年分别为17%、25%,占比数据持续提升,公司对核心市场的控制力也在持续加强。公司2020年水泥及熟料吨均价325元,同比-11元,吨成本171元,同比-8元,吨毛利154元,同比-4元;其中上半年吨均价330元,同比+0.2元,吨成本174元,同比-1元,吨毛利156元,同比+1元;下半年吨均价321元,同比-21元,吨成本169元,同比-13元,吨毛利152元,同比-8元,下半年比上半年同比差,主要因为一是2019年下半年价格高基数,二是年中雨水洪灾和错峰生产力度不及2019年影响,导致下半年开局价格较低。

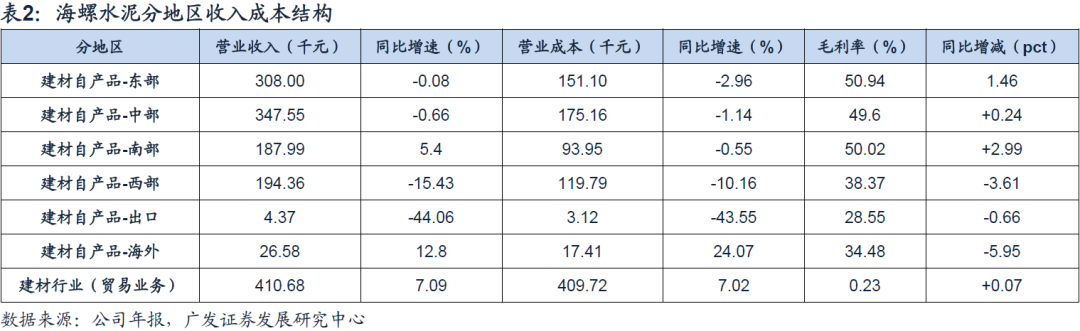

东部和中部继续高景气度,南部区域量价齐升,西南区域价格下行。分区域来看,东部和中部区域收入分别小幅下降0.08%和0.66%,主要受到疫情和长江流域洪涝灾害影响,市场需求阶段性受到抑制,价格下滑,但受益于自产品成本下降,毛利率分别同比上升1.46/0.24pct至50.94%/49.6%,是公司盈利最好的重点区域;南部区域是公司在国内唯一实现正增长的区域,收入同比+5.4%,销量和价格均有增长,毛利率上升2.99pct至50.02%,主要受益于两广地区价格同比上涨较多;西部地区(主要是西南)收入和毛利率齐跌,收入同比-15.43%,毛利率下降3.61pct至38.37%, 主要系2020年川渝、贵州和云南价格受新增产能释放影响均出现下行。受海外疫情影响,出口销量同比下滑51.14%,收入同比下滑44.06%。

期间费用继续下降,显示公司优秀的成本费用管控能力。2020年销售费用、管理费用、财务费用分别同比-6.64%、-11.26%、-13.2%,单吨销售费用、管理费用、财务费用分别同比-1.0元、-1.7元、-0.5元,期间费用率合计同比下降0.37pct至5.04%,若剔除贸易业务收入,期间费用合计同比下降0.31pct至6.98%,显现公司优秀的费用控制能力。此外,公司2020年研发费用同比增长245%至6.5亿元,单吨研发费用同比+1.4元,主要系公司进行超低排放技术开发及水泥制造绿色能源开发项目费用投入同比增加。我们在2020年3月12日发布的报告《建筑材料行业:碳中和”给水泥玻璃行业供给端带来新变化》指出“碳中和目标仍需依靠企业技术性减排,尤其如果水泥行业加速进入碳排放市场交易,有技术优势的大企业将占优”,海螺水泥拥有领先的技术研发能力和充足的资金,通过发力技术性碳减排,有利于在单位碳排放上建立领先优势。

2020年未计提减值,并有8.7亿元固定资产处置收益。2020年无新增固定资产减值(2019年为11.6亿元),固定资产处置利得8.7亿元(2019年为1857万元)。

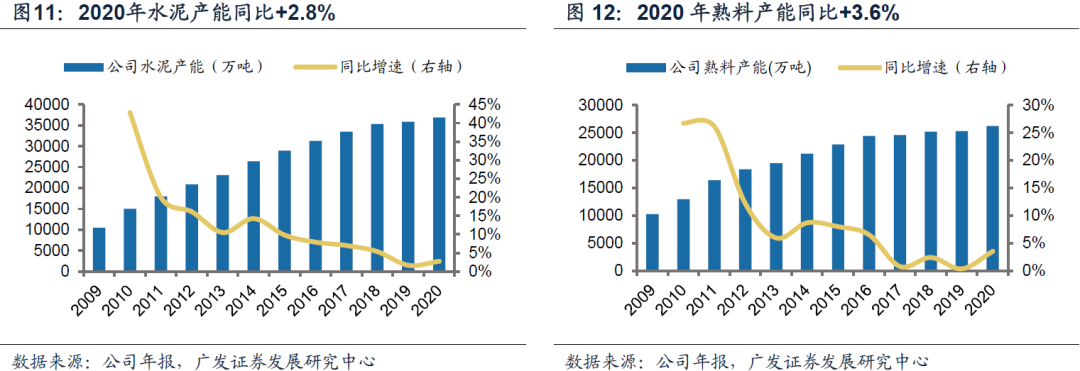

公司产能小幅增长,行业供给高稳定保障盈利高景气。2020年公司新增熟料产能900万吨(增速3.6%),水泥产能1045万吨(增速2.8%),截至2020年末熟料产能2.62亿吨,水泥产能3.69亿吨。预计2021年新增熟料产能180万吨(增速0.7%),水泥产能680万吨(增速1.8%),公司新增产能大幅放缓侧面验证了水泥行业减量置换政策下,新产能指标越来越少,“碳中和”背景下或将迎来新一轮供给侧改革,行业供给高稳定性为持续高景气带来牢固基础,水泥价格有望继续高位运行。公司大本营长三角市场供需关系最好,今年有望量价齐升。从我们近期跟踪的高频数据来看,截至2021年3月19日,长三角省会城市水泥均价494元/吨,同比上涨16.25元/吨,全国均价同比上涨0.67元/吨;库容比49%,同比低30.67pct,全国库容比同比低16.25pct;出货率83.08%,同比高5.38pct,全国出货率同比高11.16pct,春节后长三角市场需求正在加速回升,供给格局也是全国各区域市场里最稳定,这将给公司业绩回升带来保障。

海外市场和骨料、商混放量,培育新增长点。2020年骨料产能增加300万吨至5830万吨,收入达10亿元,同比+0.3%;新增商混产能120万立方米至420万立方米,收入达2.1亿元,同比+100%。随着海外项目相继建成投产和销售网络完善,海外项目公司销量同比增长17.97%,收入同比增长12.8%。

“现金奶牛”名副其实,分红率保持在30%出头,为未来留足子弹。2020年公司经营现金流净额348亿元,资本性支出108.83 亿元(同比+20%),现金流覆盖资本支出有余,期末货币资金+交易性金融资产891亿元(同比+24%),有息负债105亿元(同比-11%),有息负债率仅5.2%。2020年公司财务费用-15亿元,同比-13.2%,存款利息收入增加使得财务费用继续下降。公司拥有充足在手现金,一方面为公司提升分红率打下基础,2020年公司预计分红112亿元,分红率31.98%,连续7年分红率在30%以上,当前收盘价对应股息率4.1%;另一方面公司留足现金子弹,为未来行业整合做准备。

水泥行业新增供给少、格局稳定,碳中和背景下,行业有望迎来新一轮供给侧改革;去年由于疫情和洪涝灾害影响了需求和正常错峰停产节奏、使得全国水泥均价表现有些低预期,今年预计错峰生产恢复正常、需求将好于去年(去年推出重大基建项目需求释放、去年地产销售超预期正增长保障了今年新开工施工需求),行业整体尤其是华东地区景气度有望回升;公司作为业内龙头,竞争优势明显,盈利继续领跑行业。我们预计公司2021-2023年EPS分别为7.26/7.41/7.48元/股,最新收盘价对应PE分别为7.1/6.9/6.9倍,PB为1.4/1.3/1.1倍。我们维持公司A股合理价值72.42元/股、H股合理价值70.03港元/股的判断,对应2021年2.0x PB估值,维持A、H股“买入”评级。

新冠肺炎疫情出现反复,逆周期调控及错峰生产不及预期等。

文章来源

本报告摘自:2021年3月28日发布的《海螺水泥(600585.SH/00914.HK):业绩表现稳健,继续保持30%出头分红率》

邹 戈 SAC执证号:S0260512020001

谢 璐 SAC执证号:S0260514080004

SFC CE NO. BMB592

❖邹戈

★非金属建材行业首席分析师

✎上海交通大学财务与会计硕士

®2011年进入广发证券发展研究中心

☎