这周在朗姿,爱美客这两只医美个股上吃了不少肉,医美概念绝对是今年的翻倍牛股孕育地!

为了让大家早点看到医美行业的深挖研报,昨晚通宵整理研究各类数据资料,今天也起了个大早,都是为了早点把这份深度研报送到大家手上

!

!

以下是研报内容,希望大家认真阅读:

投资要点:

1

.

中国医美市场,千亿规模潜力

2.

监管趋严,头部效应明显

3.医美品类各有千秋,轻医美蒸蒸日上

据最新数据统计,2020年中国医美市场规模近两千亿,渗透率较世界主要国家有较大差距,仍有极大提升空间。

随着医美产品供给迭代升级,低线城市与90后人群消费增长促进渗透率提升,医美消费复购习惯将促进市场扩容。所以,

未来5-10年将是医美赛道发展的黄金时期!

中国医美市场,千亿规模潜力:

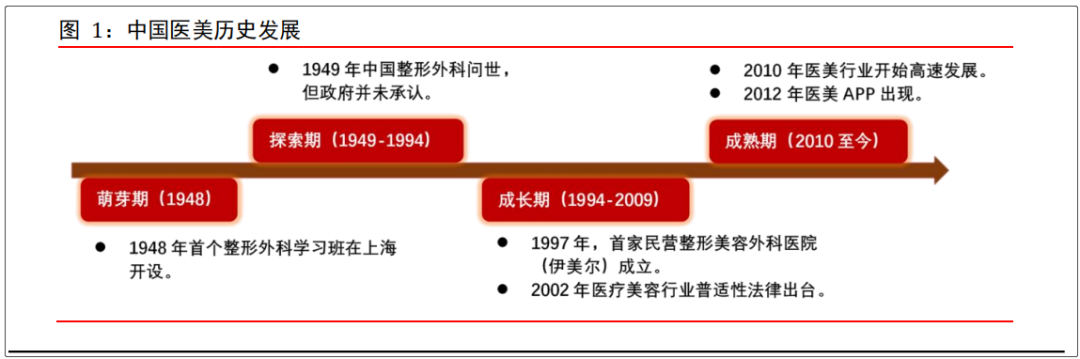

国际医疗美容行业起步较早,成长迅速,而国内医疗美容行业起步较晚,近年来,细分项目得以优化,医美行业逐步进入成熟期。

2020 年,大众审美需求逐渐回归到追求自然美,“高级脸”成为颜值消费的再次消费升级。在颜值经济大环境下,医美市场呈现爆发性增长,

目前处于高速发展期,景象一片繁荣。

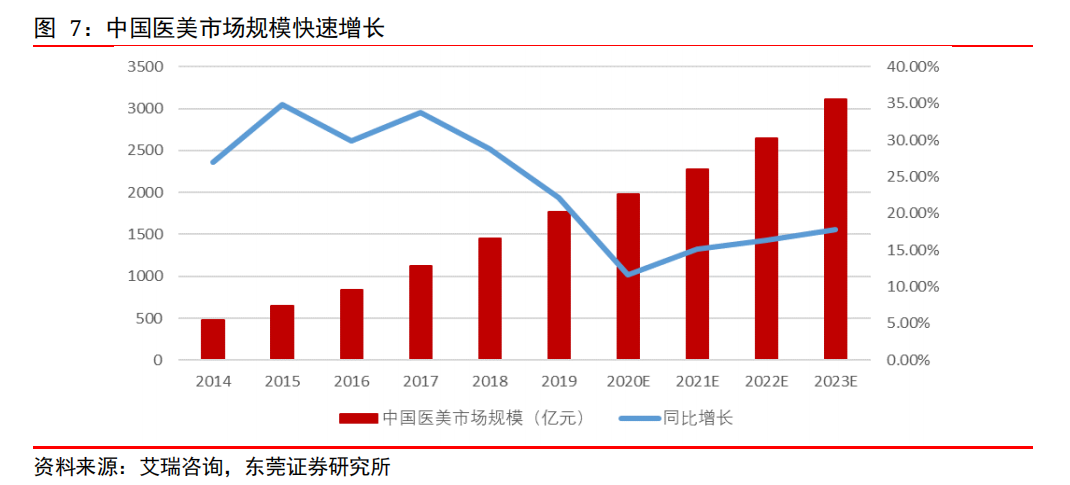

2014 年-2017 年,中国医美市场规模快速增长,CAGR 为 32.79%,是美国医美市场规模复合增长率的 2.78 倍;网红文化催使当代人审美变化,医疗美容需求激增。

根据艾瑞咨询统计与预测,

2020年中国医疗美容市场规模约1975亿元,同比增长11.6%,

预计到 2023 年,我国医美市场规模将增加到 3115 亿元。

中国医美市场规模高速增长,预测千亿规模潜力!

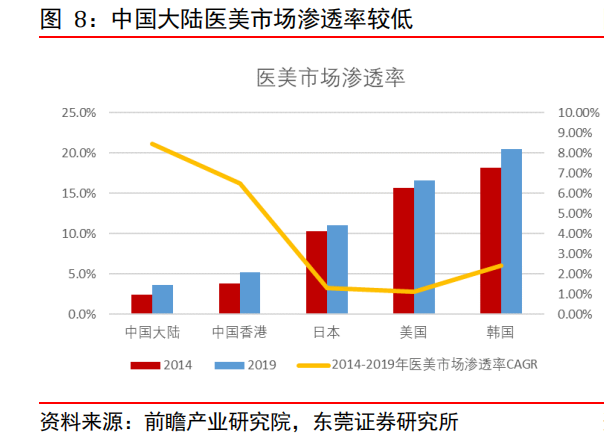

2019 年,韩国、美国、日本这前三大医美大国的医美渗透率分别为 20.5%、16.6%、11.0%,而中国大陆的医美渗透率仅为 3.6%,远低于成熟的国际市场,

我国医美市场渗透率仍有3 倍-5 倍巨大提升空间!

监管趋严,头部效应明显:

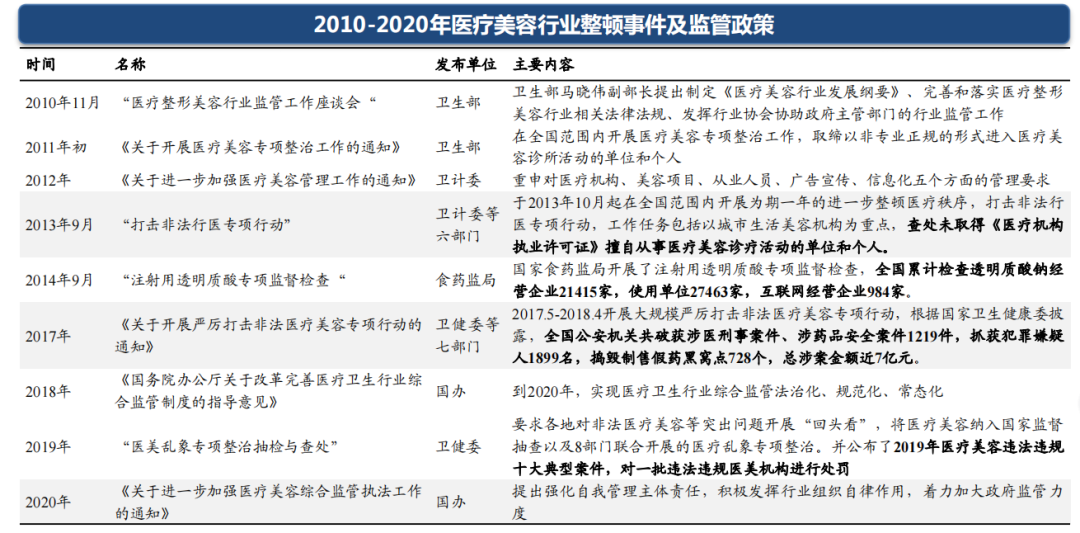

医疗美容行业终端乱象丛生,投诉不断。近年来,医美行业充斥着虚假宣传、非法行医、暴利、医疗事故等乱象,据中消协数据,2015年全国消协组织共收到关于医疗美容行业的投诉483件,2019年达到6138件,2020年上半年4556件。

2019 年,我国正规医美机构中医院类占 29.1%,门诊部占 32.9%,诊所类占比最高,达到 38.0%,总计合法医美机构数量约为 1.3 万家。而我国不具备医疗美容资质的黑机构超过 8 万家,约为正规医美机构数量的 6 倍,占医美机构总数的比例高达 86%。

我国医美产业链中游鱼龙混杂,黑医美、黑机构喧宾夺主。

2011年起,卫生部等部门开展专项整治活动,查处以非专业非正规的形式进入医疗美容诊疗活动的单位和个人。

在行业标准、法规不断完善的同时,

国家相关部门对医美行业乱象进行持续整顿,医美行业逐渐向头部质优企业聚集。

医美品类各有千秋,轻医美蒸蒸日上:

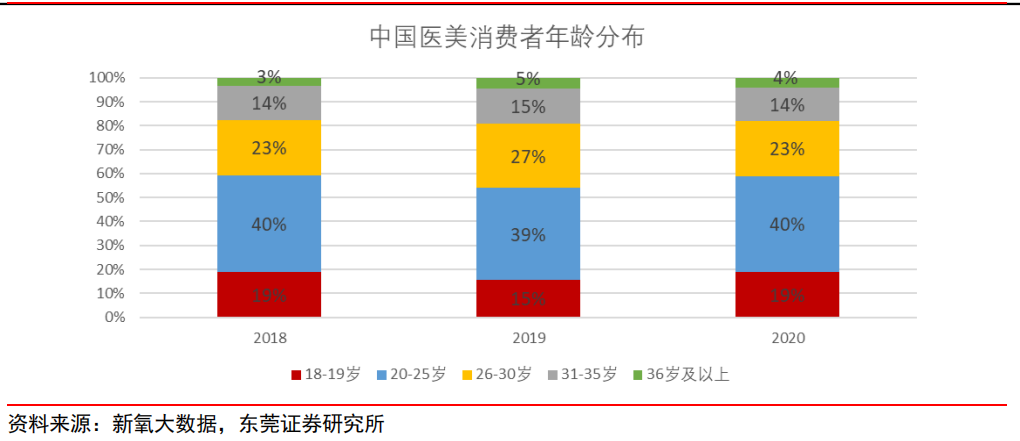

2020 年,医美消费者中,20 岁-25 岁消费者占比高达40%,26 岁-30 岁消费者占比约 23%,18 岁-19 岁消费者占比 19%。近年来,90 后和 00后群体为主要医美消费群体,医美人数占比之和维持在 80%以上,

年轻群体为我国医美消费主力军。

而根据艾瑞咨询市场调查,年轻群体的审美需求逐渐回归到追求自然美,轻医美成为颜值消费的重头戏!

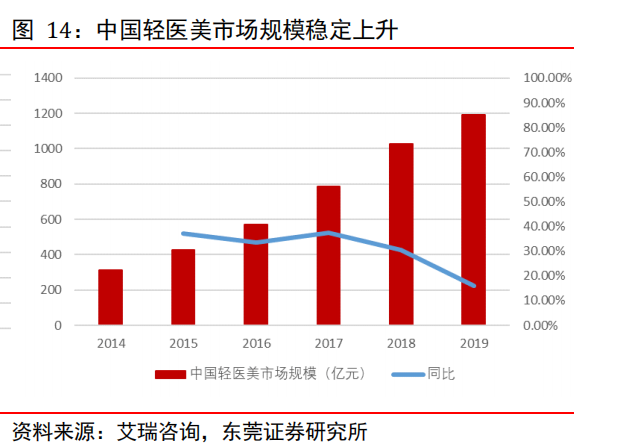

我国轻医美市场,占整体医美市场规模的比重远高于手术类美容整形市场,近年来稳定在 65%-70%左右。2014 年-2019 年,中国轻医美市场规模 CAGR 为 30.72%,略高于同期中国整体医美市场规模的 CAGR(29.81%),由此可推,

中国轻

医美市场容量稳定扩张,占整体医美市场规模的比重稳增。

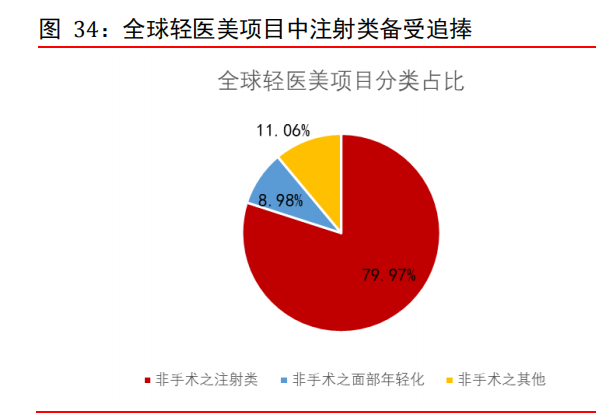

在全球轻医美细分项目中,注射类项目在大多数国家的受欢迎程度位居首位,全球注射类疗程量占轻医美疗程数总量的比重高达 79.97%!

而

注射类轻医美项目在中国的受欢迎程度更是遥遥领先

,疗程量占轻医美疗程数总量的 84.72%,远高于美国和日本的占比(69.27%和51.03%)!

轻医美注射类项目中,疗程量排名前五的有肉毒毒素、玻尿酸、激光脱毛、非手术溶脂和光子嫩肤。咱们重点分析

玻尿酸与肉毒毒素!

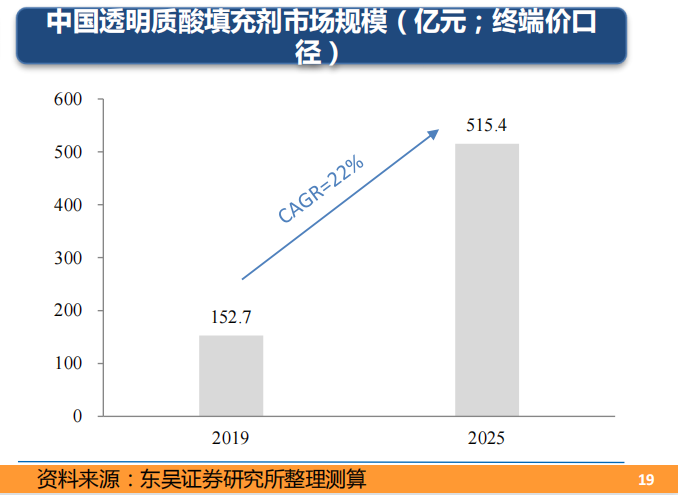

1. 玻尿酸:

根据Frost&Sullivan统计,2019年中国透明质酸填充剂市场规模约47.6亿元,并预计2020年达到50亿元,未来5年复合增长率约20%以上。预计2025年玻尿酸出厂价市场规模接近50亿元,

玻尿酸填充剂终端市场规模达515亿元!

中国透明质酸在发酵技术、产量、质量上已经达到国际先进水平,前五大中国企业原料销量合计占比超过七成。

华熙生物是全球最大的透明质酸原料供应商,2019 年销量占比高达 38.24%。资本推动下,透明质酸头部企业整合加速,玻尿酸产能有望进一步扩张。

透明质酸原料市场全球竞争格局较好,中国企业销量名列前茅。

目前通过国家药品监督管理局(NMPA)的玻尿酸细分产品有 20 余种,国外厂家主要有韩国 LG、美国 Allergan、韩国 Humedix 和瑞典 Q-Med,国内厂家主要是爱美客、昊海生科和华熙生物。随着国产玻尿酸产品的交联方法和生产工艺不断提高,使国产产品与进口产品的差距逐渐缩小,

玻尿酸国产替代进程将日渐深化,国产替代空间较大。

2.肉毒毒素:

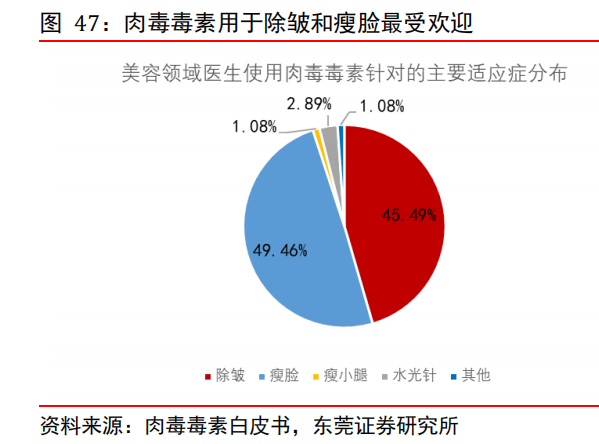

肉毒毒素在医美上主要用于祛除皱纹和放松肌肉。主要原理是对乙酰胆碱释放过程进行干扰,从而达到维持肌肉细胞放松的目的。

一方面,肉毒毒素被广泛应用于面部的祛皱抗衰;另一方面,肉毒毒素可用于缩小面部咬肌、瘦肌肉型小腿等,其中瘦脸针在亚洲地区广受欢迎。

肉毒毒素注射操作简单,无须动刀,副作用小,见效迅速,凭借其治疗效果的稳定性和安全性逐步得到认可。因除皱针和瘦脸针大受欢迎,

肉毒毒素在轻医美项目中也独占一方领土。

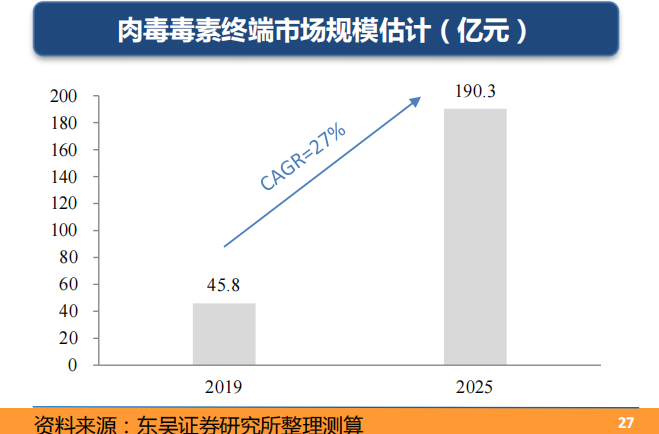

基于2014-2019年中国医美渗透率提升的速度,我们预计2025年医美消费人数2643万人,消费疗程数约7930万人次,并估计2025年肉毒毒素注射人次占比提高至20%,假设次均消费金额保持不变,则以此估计

2025年肉毒毒素市场规模可达190亿元!

2020年前,国内肉毒毒素市场由国产的衡力、进口的保妥适二分天下,预计更多肉毒毒素产品上市,将增加产品普及性和价格选择,推动市场规模扩张。

肉毒毒素更多正规产品上市,有望推动行业规模扩大。