【天风

策略&环保

】继续推荐环保行业趋势性机会

天风策略 刘晨明/徐彪,联系人 许向真

天风环保 钟帅

周五环保板块大涨,天风策略&环保团队继续战略看好环保股票的趋势性投资机会!

9月28日,天风环保团队发布《环保!破局供给侧改革》

,坚定看好四季度环保股的机会。

8

月底,天风策略联合环保等团队召开电话会议《环保风暴万不可低估!》,在市场上最先提出环保风暴“两步走”的机会:先是集中度提升的周期、随后是工业环保

。进入四季度,逻辑正在逐渐被验证。

同时8月开始,我们定期发布《三大政策主线高频跟踪报告》

,对

环保、债转股、混改

三大战略方向的进展采取全方位的紧密追踪。本篇报告再次向各位投资者阐述我们看好环保趋势性机会的逻辑基点:

1

、逻辑基点一:市场对于环保的认知发了重大转变,于是桎梏环保股的枷锁也被打开

过去三四年的时间里,从策略自上而下的角度,我们也曾多次推荐过环保板块的机会,但几乎每次都会被同一个问题所质疑——“在经济不好,并且地方政府唯GDP是瞻的情况下,怎么会在环保上对这些纳税和就业大户动真格的?”。于是这就自然成了桎梏环保产业和环保股一道解不开的枷锁。

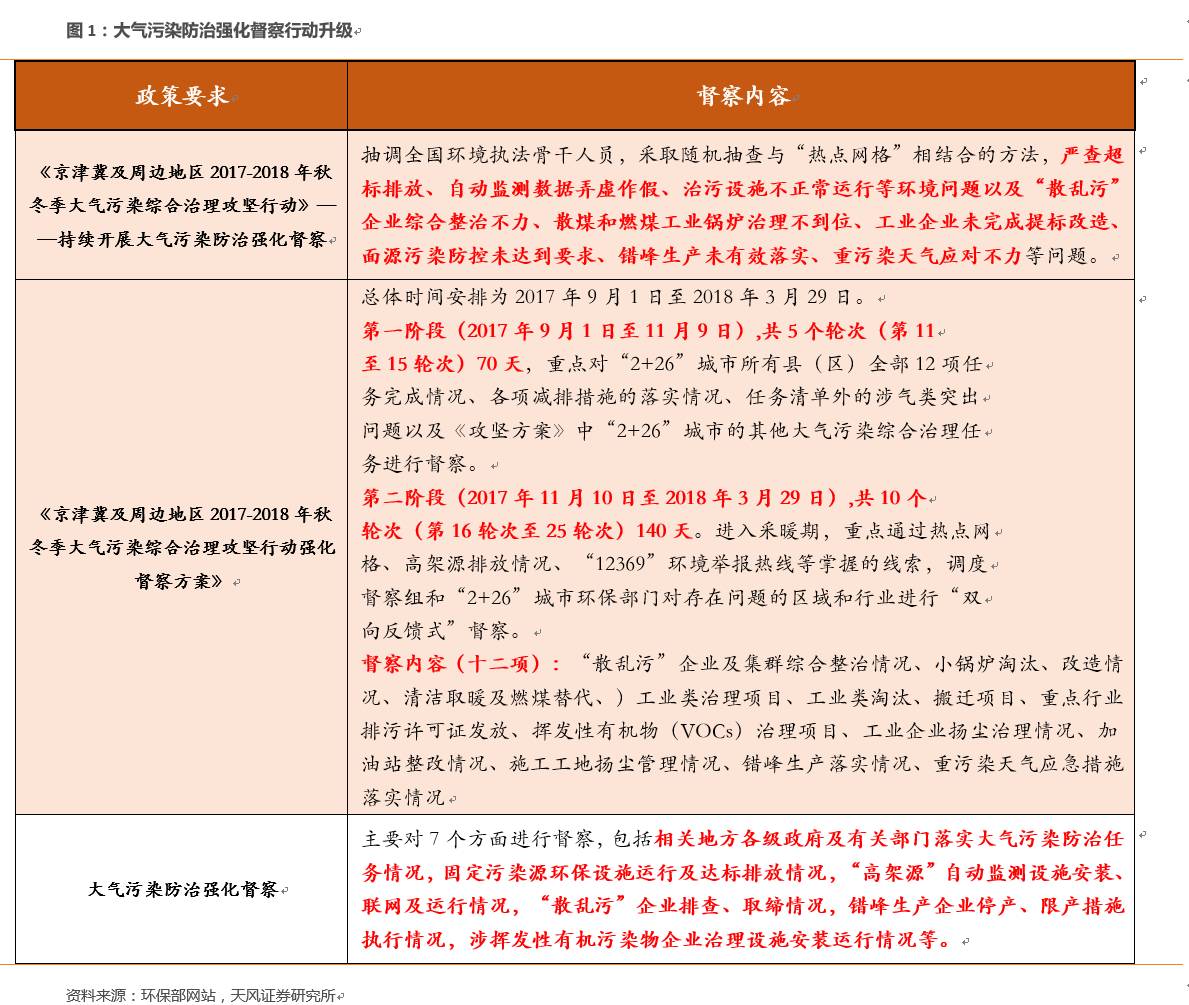

但是,环保工作雷声大雨点小的惯性思维在最近几个月发生了重大的转变。从去年7月开始的第一轮中央环保督察,到今年4月开始的2+26城督察,再到9月开始的2+26城强化督察,在投资者不断的调研和理解中,形成了一个从量变到质变的过程。

而这里面的一个关键变量在于习总书记主持的“726”重要会议(五年一次,重磅程度不亚于党代会)中提出的三大战略方向——风险防控、精准脱贫、污染防治。给环保这一工作最终定了调子。

最终市场开始意识到,这一次环保工作的确开始跟地方政绩考核挂钩了,从地方政绩动机来考虑,当下做什么都不如做环保,所以也不难理解,最近地方出台的环保政策呈现出“竞赛式”“运动式”的现象,有些地区甚至出现抢跑。

2

、逻辑基点二:环保督察和限产文件的力度一浪高过一浪,每个细节都在超预期

先说环保督察。

截至8月31日,2017中国大气污染防治强化督察行动完成十个轮次,此后升级为“京津冀及周边地区2017-2018年秋冬季大气污染综合治理攻坚行动”强化督察,至9月28日已经完成两个轮次。

从督察内容看,如果说升级前的“标配版”强化督察侧重于发现问题、排查环境污染情况,升级后的“高配版”强化督察则强调问题的根治及整治的从严落实。

从督察结果来看,升级后的强化督察反馈结果明显细化,同时更具有针对性:①由检查企业数变为了核实点位数,针对问题开展督察;②反馈问题更为具体,增加了加油站、露天矿山、城乡散煤综合整治等事项。

此外,

自9月15日起,环境保护部派驻的102个巡查工作组正式进驻“2+26”城市及相关县(区、市),开展为期4个月的“京津冀及周边地区2017-2018年秋冬季大气污染治理攻坚行动巡查”,

此举代表环保部长李干杰提出的“五步法”第一次得到全程实践,环境督察、巡查、治理力度明显加强。(五步法:第一步,督察,即督察人员到现场发现问题。第二步,交办,涉及环境质量改善的重要问题,由环保部将给当地政府发文件正式交办,即“记上了账、挂上了单”。第三步,巡查,环保部各司局派人巡查各地政府“挂的单”是否完成,进度如何?第四步,约谈,若巡查中发现治理进度缓慢、整改不力,环保部将约谈地方政府有关领导。约谈后,环保部还将再派人“回头看”。第五步,专项督察,对于仍然“无动于衷”的地方,还将启动“机动式”“点穴式”的中央专项督察,追责到人,以保证问题得到全面解决。)

再说限产文件。

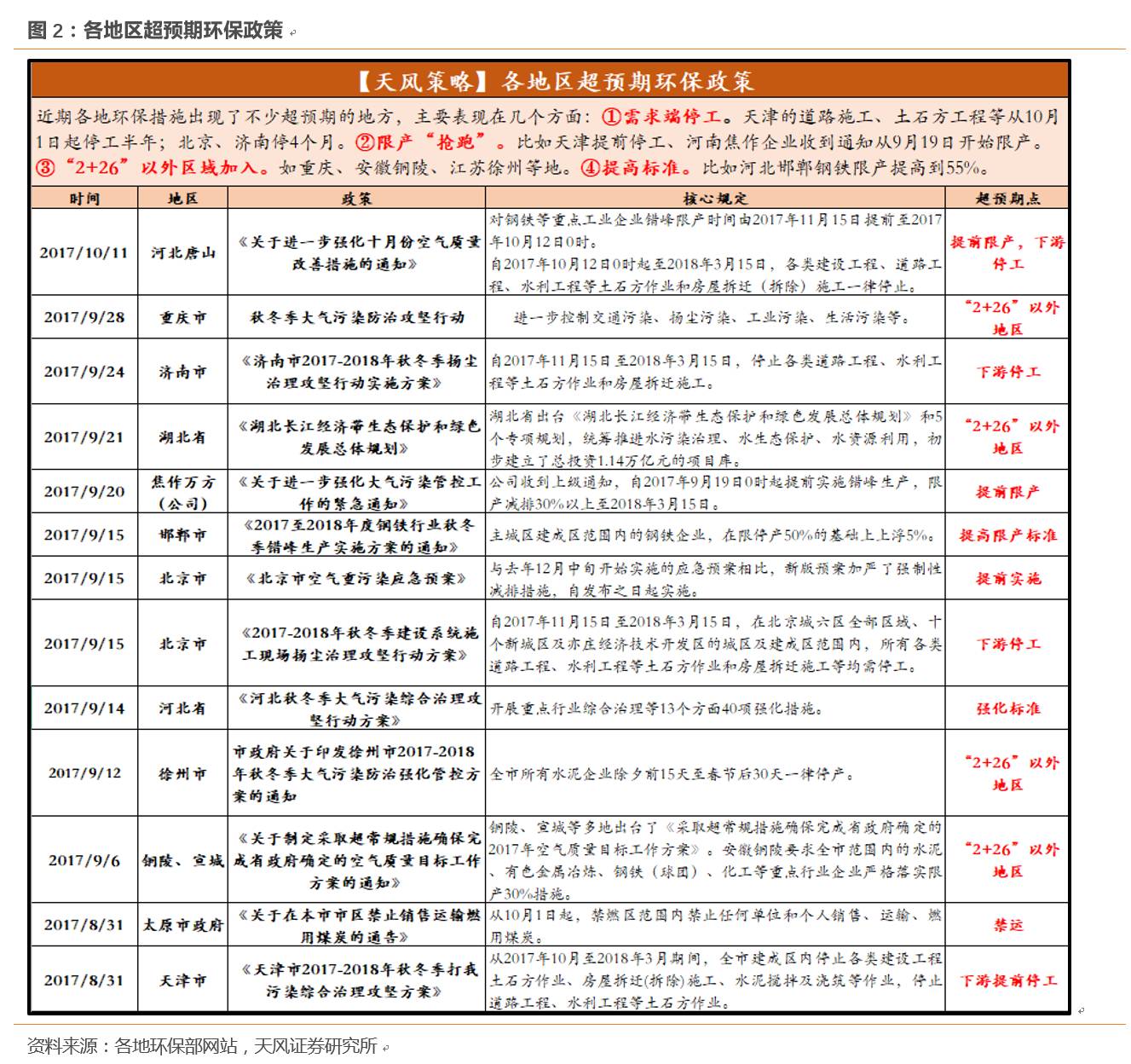

但从黄金周前后出台的地方政策来看,供给端出现了一些“乱入”和“抢跑”的现象,或许一定程度上会再次加强大家预期。

所谓“乱入”,是指一些2+26城市也加入限产行列,比如安徽的宣城、铜陵给出钢铁化工重点行业限产30%的命令;徐州颁布水泥限产令;重庆也在最近颁布了秋冬季大气污染防治攻坚方案。所谓“抢跑”是指地方在总体方案的标准下,有提高标准或提前进行的迹象。比如河南焦作把10月15日的启动时间提早到9月19日;河北邯郸把钢铁限产标准由50%提高到55%。

特别值得关注的是,10月11日唐山市发布通知将限产时间由2017年11月15日提前至2017年10月12日0时,要求全市钢铁企业秋冬季错峰生产方案下发前,钢铁企业执行烧结(球团)装备停产50%的停限产措施;待全市钢铁行业秋冬季错峰生产方案下发后,严格遵照其执行。

3

、逻辑基点三:环保督察进入大面积整改阶段,工业环保订单箭在弦上。

中央环保督察一般分为三个阶段,先是环保督察组入场检查,随后是督察组公布督察反馈的结果,最后各个地方政府公布整改方案。目前第二轮环保督察于7月底公布了整改方案,根据环保部要求,第三轮环保督查的7个省(市)应在30个工作日内组织编制整改方案上报国务院,并切实抓好整改落实工作。从前三轮中央环保督察三个阶段的时间间隔来看,呈现出不断缩短的趋势,下图中我们整理了详细的时间节点,可以看出,第四轮环保督察的整改方案公布的时间点应该就在四季度。

因此,再叠加2+26城的强化督察和环保部的“五步法”巡查,今年四季度和明年一季度可能进入环保不达标企业密集整改和工业环保订单逐步释放的阶段。

今年因为环保不达标被关停的产能想在明年复产的需要增加环保设备,今年“漏网之鱼”的产能如果想明年继续顺利生产,在环保高压之下,也必须主动通过增加环保设备来达标,最后明年新增的产能更不想刚上来就被关掉,也一定会想办法利用环保设备来满足督察组的标准。

4、逻辑基点四:环保税倒计时,提高税额,倒逼企业加大节能减排改造力度

中国的排污费制度从70年代末期开始施行,已有接近40年历史,自2018年1月1日开始,环保税将正式开征。

第一个问题,环保税与排污费有何区别?

根据官方的解释,主要存在两点不同:

(1)

增加了企业减排的税收减免档次,同时地方可以提高排污税额

(2)进一步规范了环境保护税征收管理程序。现行排污费由环保部门征收管理;改征环境保护税后,将由税务机关,按照本法和税收征收管理法的规定征收管理,增加了执法的规范性、刚性。

第二个问题,从排污费到环保税的变化带来了那些影响?

首先,各个地方可以根据自身区域内的污染情况,调节征收的环保税额。官方文件规定,大气污染物适用税额为每污染当量

1.2元至12元

,水污染物适用税额为每污染当量

1.4元至14元

。从目前一些区域已经出台的正式方案或者征求意见稿来看,重污染地区都不同程度上调了环保税的征收额度。这就进一步倒逼高污染企业必须通过节能减排的改造来降低环保税带来的成本。

其次,通过排污费改环保税,有利于提高执法刚性,减少地方政府干预,再叠加环保工作与地方政绩考核挂钩的情况,将大大降低在环保领域的寻租问题,于是留给重污染企业的唯一出路就是大力度进行节能减排的改造,并且越快越好。与此同时,正规化的环保税收过程,将使得第三方环保企业大有可为,第三方环境监测和环境审计将发挥重要作用。

5、逻辑基点五:低估值、低持仓、强催化,横向比较,环保板块可能成为四季度的反转板块之一。

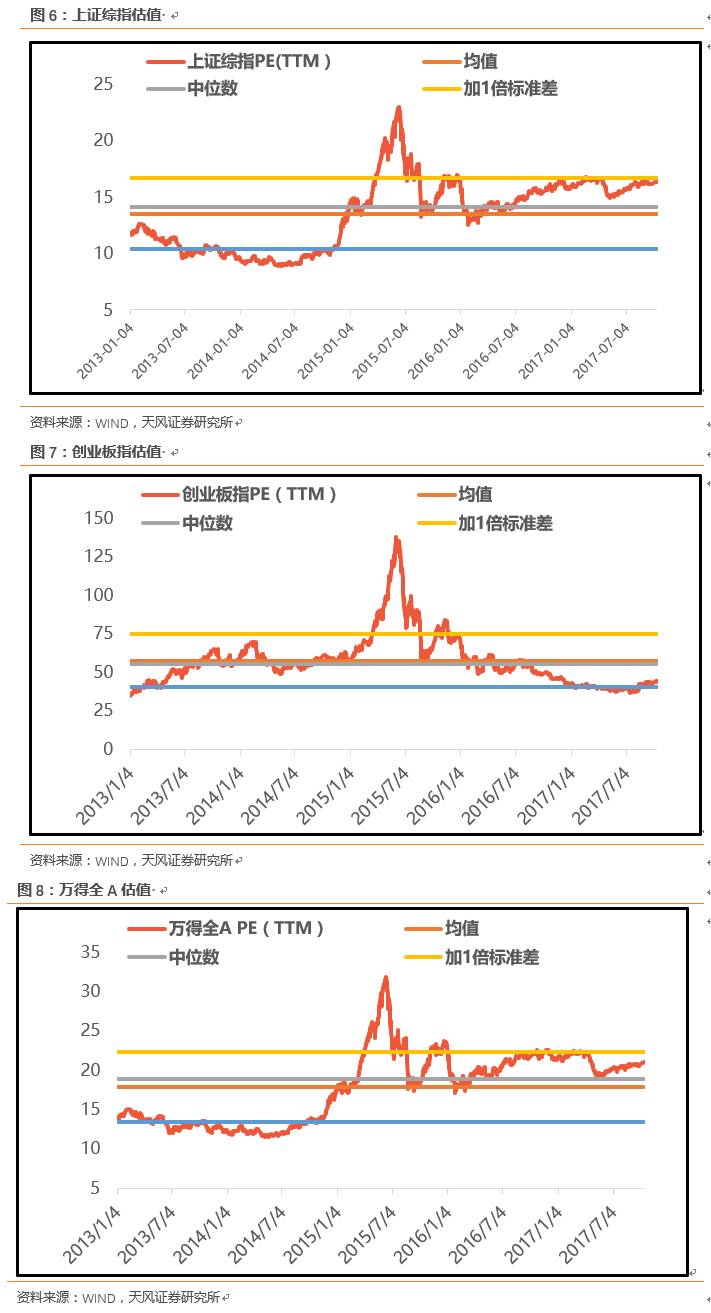

首先是估值,

截止周五收盘,环保工程申万二级行业TTM PE估值40.9倍。由于环保指数从13年初到现在经历了一轮完整的上涨到下跌的过程,因此我们以2013年初到现在的时间序列来衡量目前环保板块估值所处的位置,如下图,环保工程最新PE仍然处于1倍标准差下方,这在最近五年来,几乎很少看到。

而对比上证综指、创业板指与万得全A来看,仅创业板指自16年金融监管趋严以来不断遭遇杀估值下跌,PE(TTM)处于“减1倍标准差”的上沿,而上证综指、万得全A都位于“均值加1倍标准差”的下沿。因此,从过去五年环保板块相对各大指数的估值来看,也都有不同程度的落后。

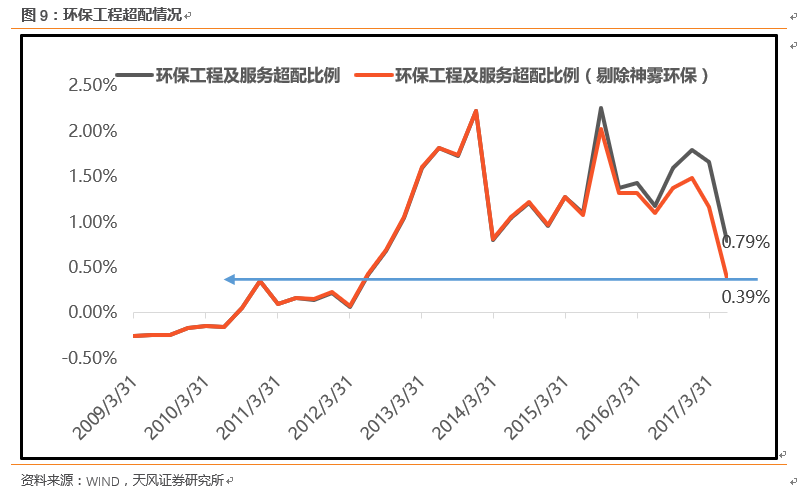

其次是仓位,

截至今年中报,公募基金重仓股中,环保工程板块占比大幅下降到1.75%,Q1为2.63%,从超配1.66%下降到仅超配0.97%。另一方面,由于17Q2公募基金持有环保板块市值中,神雾环保一家公司就占超过15%,因此我们剔除神雾环保后,重新计算,发现公募基金重仓股中,

环保工程板块占比进一步大幅下降到1.31%,Q1为2.09%,从超配1.17%下降到仅超配0.39%,回到12年年中的水平。

726讲话三大攻坚战之一、环保工作与地方政绩考核挂钩、环保督察进入整改阶段、环保税实施倒计时,几个逻辑基点前文已经具体分析,不再赘述,剩下需要做的事情就是跟踪和等待工业环保、第三方环保企业的订单快速落地。

结合估值、仓位的判断,在我们中期战略看好环保板块趋势性机会的情况下,建议各位领导关注环保股成为四季度反转板块的可能性。具体推荐标的以天风环保团队9月28日的深度报告《环保!破局供给侧改革》为准。

附:

天风策略三大政策主线高频跟踪系列报告

《三大政策主线!缺一不可!》

《全线推进!——三大政策主线高频跟踪第1期》

《债转股蓄势待发!——三大政策主线高频跟踪第2期》

《环保限产“竞赛式”扩围,债转股蠢蠢欲动——三大政策主线高频跟踪第3期》

《环保强化督查升级叠加限产“竞赛”扩围;地方AMC推动债转股扩容——三大政策主线高频跟踪第4期》

风险提示:环保政策落实不及预期

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告

《

继续推荐环保行业趋势性机会

》

对外发布时间 2017年10月15日

报告发布机构 天风证券股份有限公司

(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师 徐 彪 SAC 执业证书编号:

S1110516080001

刘晨明 SAC 执业证书编号:

S1110516090006