资金面一片哀嚎!

本周资金面持续紧张,9月26日早间,据中介介绍,银行间质押式回购市场,隔夜价格5%以上;跨季资金7-14天供给寥寥,价格普遍在8-10%,最高有报价12%;1M资金价格也报至6%以上。

交易所资金面同样尸横遍野,隔夜-14天期品种价格在7-8%。

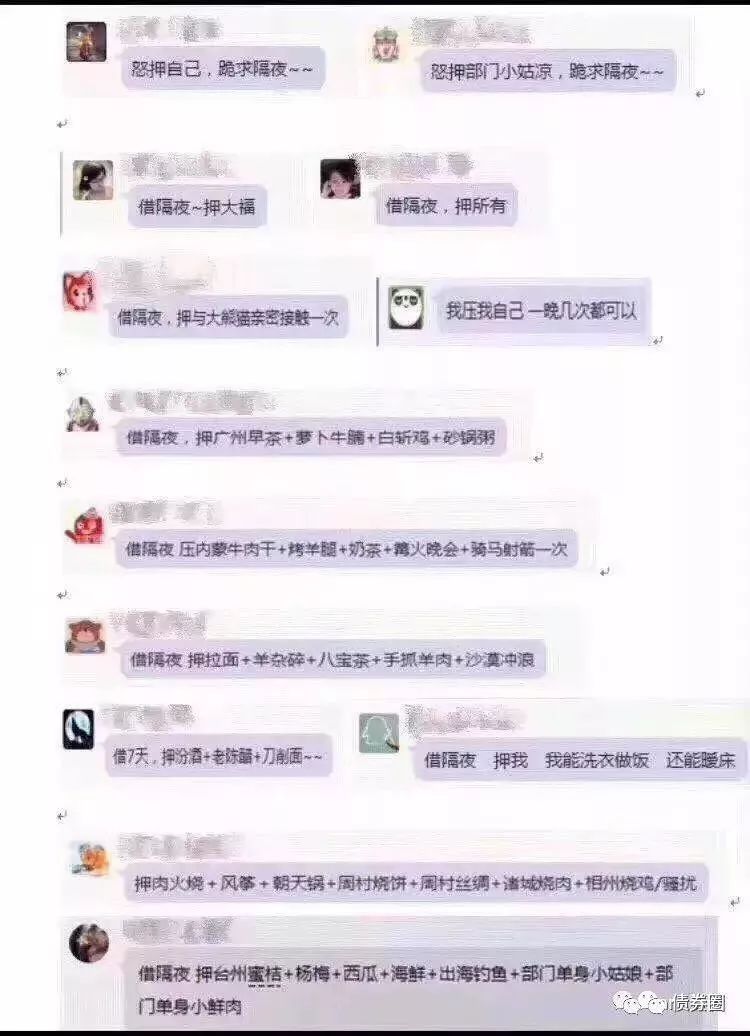

资金交易员泪已流干、膝盖早已跪烂。唯有谁说一句“发我”二字,资金交易员才能复活,并找回初恋的感觉。

犹记上周五,满市场出钱,21天都没多少人要,本以为这个季度末就这样过去了,没想到本周连续三天资金交易员遭受暴击,死伤一片!肠已悔断,回头望,全是资金交易员,挤不上悬崖。

说好的9月末财政投放资金呢?说好的9月资金面平稳呢?资金交易员一抹心酸泪,继续跪借着。

资金面紧张,也是考验小伙伴们真挚的友谊的好时机了。万语千言,都不如“发我”二字。

最后,祝愿所有的资金交易员都能早早平头寸,并像QQ总说的那样涨工资!!!

后附华创证券屈庆报告摘要《9月难过,10月难松》

来源:屈庆债券论坛

9月底资金面的收紧可能预示着三季度末不再像前两个季度末一样好过,资金面维持紧平衡仍是大概率事件。10月在公开市场到期和财政存款上缴的双重压力下,资金面同样不容乐观。我们坚持认为年内债券还有最后一跌,目前依然不是好的介入时点,存单仍是最佳选择。

第一,9月难过,10月难松。周二资金面较周一进一步收紧,为何本周开始资金面突然收紧?我们认为可能有如下几个方面的原因:

1、财政投放可能不及预期。在财政投放规模不及预期导致资金面收紧的背景下,央行依然没有加码投放流动性,而是公开市场持续抽水,央行维持资金面紧平衡的态度不言自明。

2、季末临近,银行为应对跨季减少了资金融出。由于9月末资金面较3月末和6月末明显收紧,因此银行可能倾向于留存更多备付以应对资金面波动,从而进一步减少市场上的资金融出规模,加剧资金面的紧张。

3、9月机构杠杆水平可能有所回升,资金需求边际上升。由于市场普遍预期9月债券市场会像3月和6月一样,由于资金面的宽松迎来交易性机会,随着7、8两月经济数据的回落,市场对经济的悲观预期上升,对9月债券市场交易机会的预期更为强烈,因此9月份机构的杠杆水平大概率较8月有明显上升,杠杆的回升使得资金需求边际上升,也客观上加剧了资金面的紧张。

4、总量流动性依然偏紧。从银行体系总量流动性来看,9月超储率很难出现大幅回升,大概率仍将低于1.5%,因此总量流动性依然偏紧是资金面波动加剧,一放就松、一收就紧的根本原因。

那么未来资金面会如何变化?

我们认为在不发生系统性金融风险的大方针指导下,央行不会放任资金面持续大幅收紧,出现系统性的流动性危机,因此未来几天财政存款投放应该会一定程度上对冲资金面的紧张。如果财政存款投放再次失约,资金面进一步收紧,央行大概率也会增加公开市场投放的规模,帮助市场顺利跨季。但央行吸取了3月和6月市场重新加杠杆的教训后,指望9月末资金面重回3月和6月那样宽松的状态已然不太现实。

跨季后资金面是否会重回宽松?

我们认为大概率不会。一方面,公开市场存量规模依然较大,目前10月OMO+MLF到期量已达1.1万亿,滚动续作的压力下,央行对冲是否及时且到位仍存不确定性,资金面的波动难以避免;另一方面,10月是传统的缴税大月,财政存款上缴对资金面会带来季节性的收紧效应。因此10月资金面依然难言乐观,波动恐难以避免。

第二,四季度城农商行存单到期压力加大,中长期存单利率震荡走高。9月第一周存单净融资额大幅上行后,发行速度明显减缓。截止到9月25日,存单发行净融资目前在-3100亿左右,由于离季末结束不足4天,叠加资金季末较紧,存单发行量难以发规模回升,9月融资额将回落至负值。存单发行期限结构改变略有体现,城农商行中长期限存单发行占比提升。城、农商行发行存单结构调整更为明显,3个月以上期限存单占比提升10个百分点至52%。从数据来看,四季度城农商行到期压力逐渐增大,年底资金压力上升。城农商行存单 10月预计到期8000亿左右,11月预计到期在9600亿,12月预计在9700亿左右。年底到期量增多叠加到期多为中长期限,城农商行续命需求加大,将会使得资金压力上升。从供需方面分析,目前银行以零售方式获取资金难度越来越大,特别是对于城农商行,于是会更加依赖于央行的基础货币投放以及存单这样具有批发性质的资金来源,同时又面临较大存单滚存压力,城农商行有较大的中长期存单发行需求。但是年内监管仍有堰塞湖式落地可能,以及去杠杆未结束情况下,货币政策也不会放松,各机构对存单需求也难以大幅改善。供需失衡下会使得中长期存单利率大概率震荡上行,也会导致对中期存单依赖度较高的城、农商行负债边际成本增高。