《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信、有道云等方式制作的本资料仅面向中信证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发行为。若您并非中信证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿使用本资料。本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,敬请发送邮件至信箱[email protected]。

许英博,首席科技产业首席分析师,010-60838704

陈俊云,前瞻研究分析师,0755-23835437

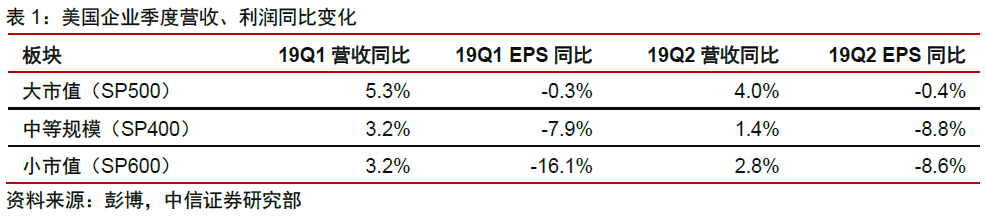

美股科技板块Q2业绩环比小幅改善,板块整体呈现弱复苏迹象,但板块、个股间业绩进一步分化,大市值企业业绩明显占优。半导体、IT硬件等正逐步走出低谷,但中美贸易摩擦走向仍将构成持续风险项,同时需持续关注软件板块高估值,以及持续并购带来的商誉减值风险。中期角度,建议投资者调升IT硬件、半导体板块配置权重,并进一步聚焦龙头个股。

投资要点

1

业绩回顾:Q2环比小幅改善,大市值企业明显占优

业绩概览:

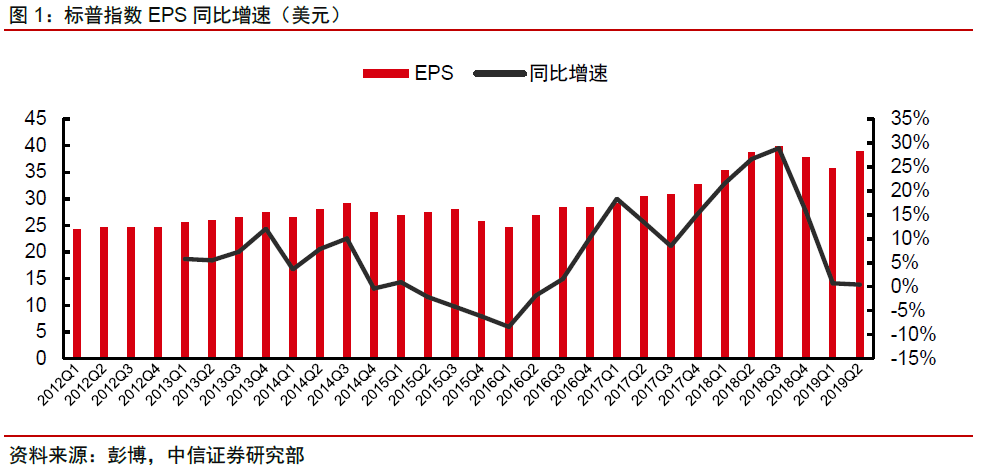

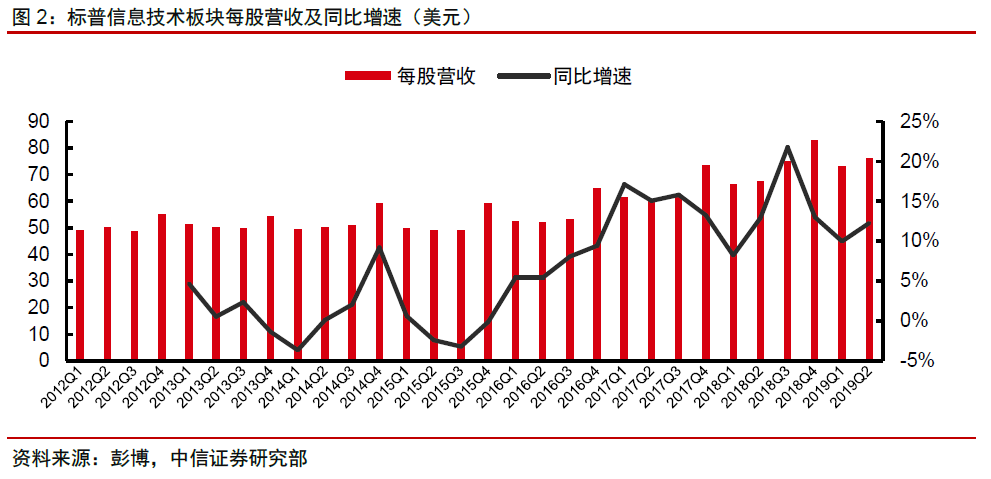

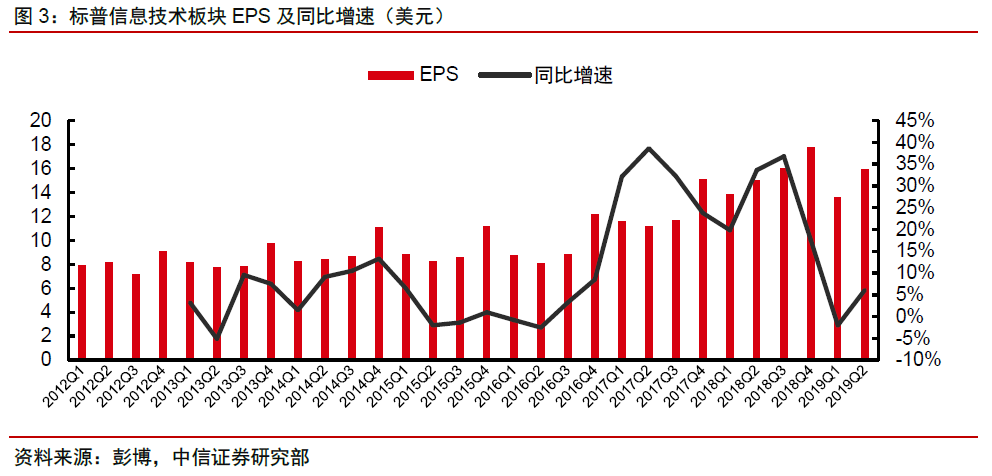

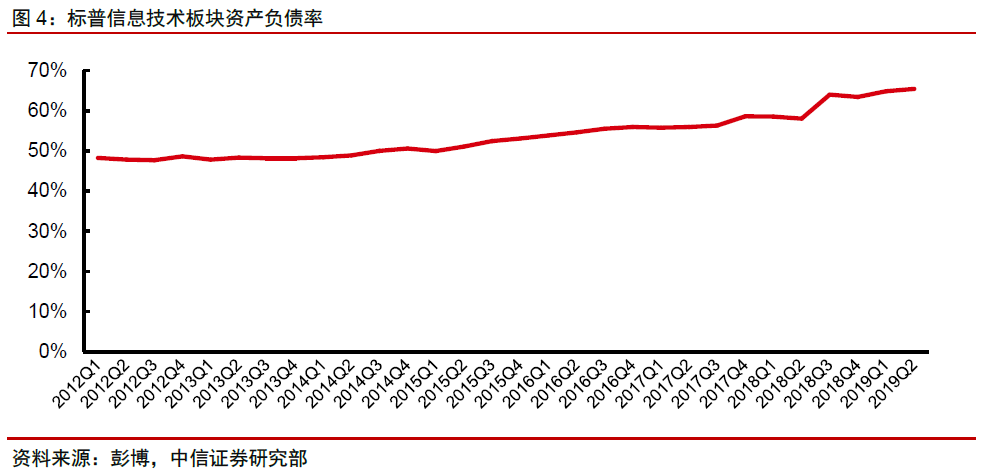

美股市场Q2整体业绩依然维持疲弱,标普指数Q2 EPS较去年同期基本持平,然科技板块表现略好于市场整体,标普信息技术板块Q2营收、EPS同比增速分别为12.3%、6.1%,环比Q1(+10.0%、-2.0%)小幅改善。我们判断,科技企业业绩端的改善主要源于:企业自身对成本、费用项的严格控制,宽松货币政策推动企业财务费用改善,以及贸易摩擦导致部分海外企业提前备货而拉动需求等。但整体结构层面,相较于头部企业,美股中小公司盈利状况明显较弱,这和我们在国内A股市场看到的情形极为相似。企业现金流:在宽松货币政策支撑下,Q2标普信息技术板块继续维持65%的资产负债率,较Q1持平,同时我们发现,在经历一季度的明显下滑之后,Q2标普信息技术板块的存量现金、经营活动现金流、自由现金流等指标均环比Q1出现明显改善。

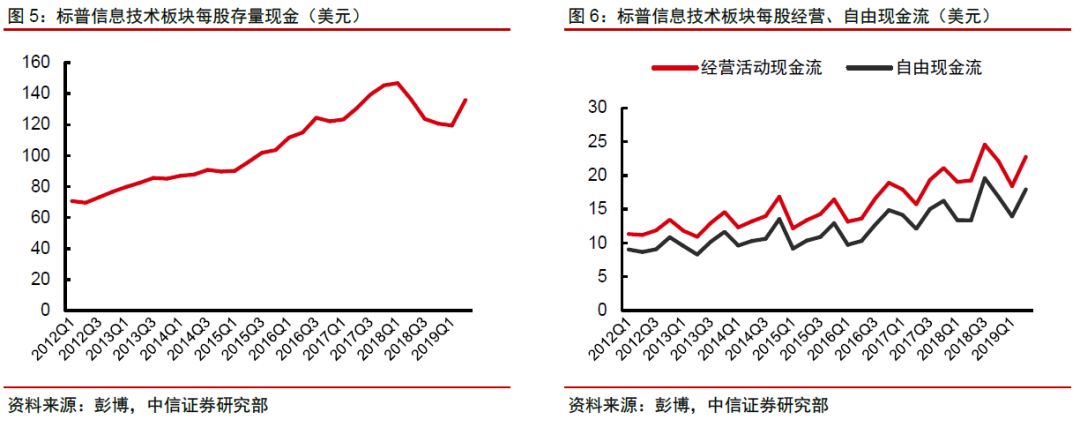

企业现金流:

在宽松货币政策支撑下,Q2标普信息技术板块继续维持65%的资产负债率,较Q1持平,同时我们发现,在经历一季度的明显下滑之后,Q2标普信息技术板块的存量现金、经营活动现金流、自由现金流等指标均环比Q1出现明显改善。

研发&资本支出:

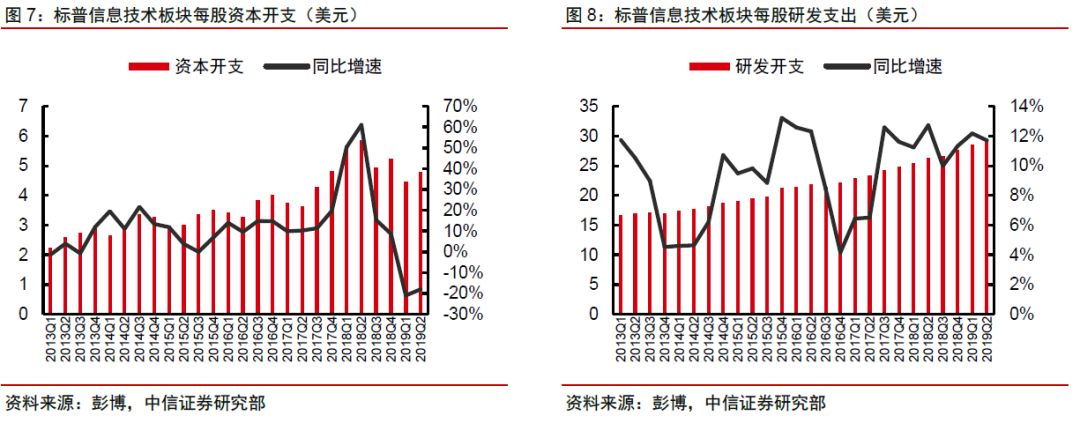

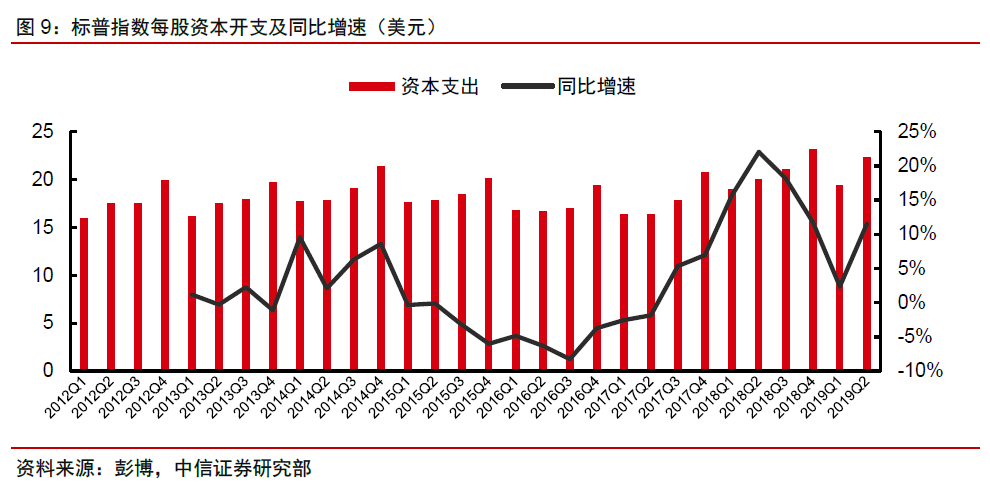

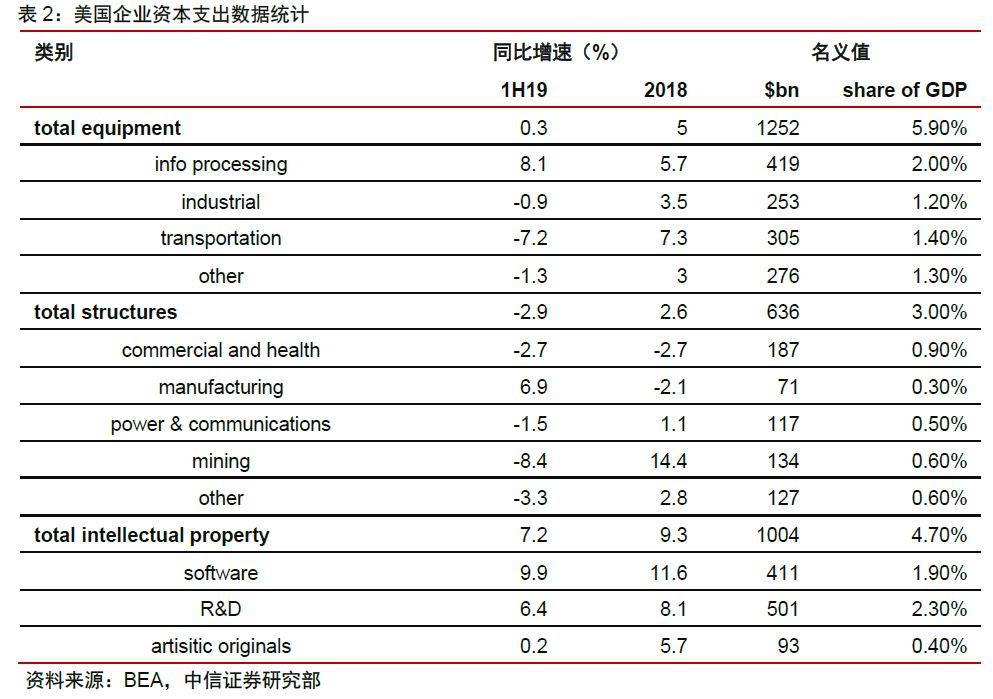

二季度,标普科技板块资本支出、研发支出同比增速分别为-18.0%、+11.7%,资本支出数据较Q1出现一定改善。同时标普企业Q2资本支出亦同比+11.5%,较Q1(+0%)出现显著改善,显示美国大企业对远期前景的乐观转向。但我们亦发现,整体来看,美国企业今年上半年资本支出同比增速较2018年明显降低,因此,资本支出层面的差异,亦预示着未来大、中小企业间业绩的持续分化可能,和Q2实际财务表征数据相一致。

2

板块分析:半导体、硬件基本触底

在经历一季度的阶段性低点之后,Q2数据显示,半导体、IT硬件等板块正逐步走出周期低谷,业绩有望逐级改善,而更多依赖于内需支撑的软件板块继续维持高景气度。显然,中美贸易摩擦的未来走向预计将继续成为左右部分美股科技企业未来业绩的核心变量。

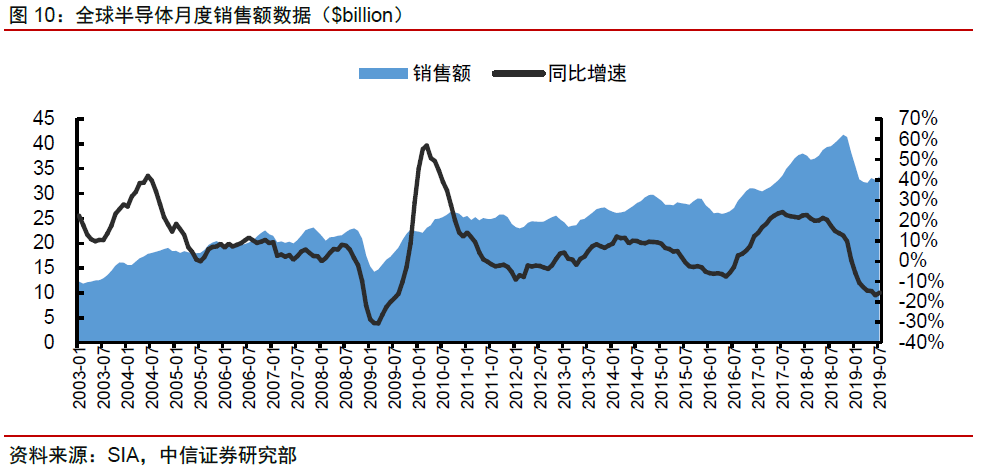

半导体:

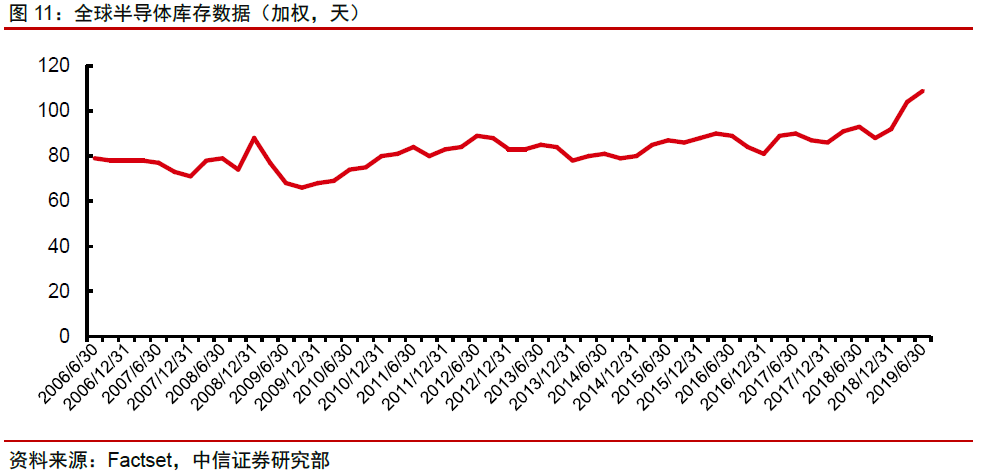

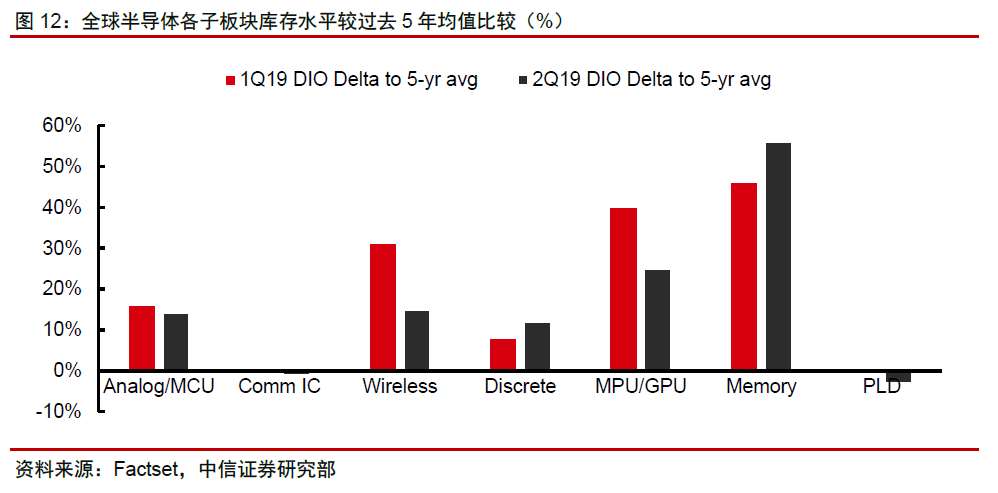

从SIA月度数据看,目前全球半导体市场月度销售继续处于负增长区间,同时二季度行业库存数据(加权)达到109天,较Q1(104天)继续小幅上行,但分子板块看,相较于Q1,除了存储芯片、分立器件之外,其余部分库存数据均有显著改善,基本进入回落通道,贸易冲突、全球经济增长前景不明等成为产业库存去化缓慢的主要原因。考虑到下游市场,下半年云厂商资本支出周期性回暖,以及5G带来的智能手机换机潮等带动,我们预计全球半导体产业最差的情况正在过去,我们判断存储芯片市场亦可能在今年底或明年出现供需企稳。但市场整体复苏的力度,预计仍将受到中美贸易摩擦走向的显著影响。