旬度经济观察

——监管呵护,短期市场调整压力减弱

高善文

郭雪松

2017

年

5

月

31

日

内容提要

上周末,证监会出台了完善减持制度的新规,结合此前银监会、央行与市场加强沟通和安抚的举措,看起来监管层在继续着力化解金融杠杆的同时,开始关注市场的短期调整。

从基本面的角度来看,我们认为市场调整主要受到两方面力量的驱动,一是

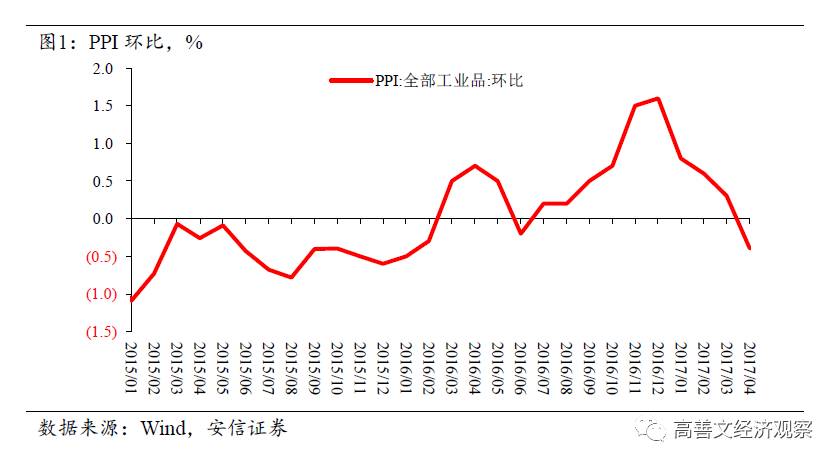

PPI

环比下滑,对应着企业毛利下滑,对周期板块、金融板块的

ROE

形成拖累;二是监管政策的重心转向金融防风险和去杠杆,对广谱金融市场的流动性均形成压力。

短期内,监管政策节奏的调整有助于缓解市场压力,但考虑到金融去杠杆可能持续较长的时间,股票市场未来将更加需要盈利增长来吸收估值压力。

5

月制造业

PMI

与上月持平,螺纹钢和水泥现货价格大体稳定,经济继续温和回落。美元走弱,人民币相应明显走强,但人民币汇率形成机制中加入逆周期调节因子,显示央行对汇率的干预和引导作用在继续强化。

风险提示:(

1

)金融去杠杆超预期;(

2

)三四线城市房地产销售持续性;(

3

)地缘政治风险

一、监管呵护,短期市场调整压力减弱

近期

A

股市场调整较大。上周末,证监会出台了完善减持制度的新规,结合此前银监会、央行与市场加强沟通和安抚的举措,看起来监管层在着力解决金融杠杆问题的同时,开始关注市场的短期调整。

从基本面的角度来看,我们认为市场调整主要受到两方面力量的驱动,一是企业盈利水平有所恶化,二是金融去杠杆对广谱金融市场流动性均造成冲击。

去年底以来,在工业增加值和

GDP

增速向上超预期的同时,

PPI

环比、大宗商品价格、流通领域生产资料价格等价格指标显著走弱。产量上升价格下跌,这清楚地表明,供应响应而经济需求端变化主导了短期经济波动。

在供应响应的背景下,尽管经济生产数据表现相对积极,但

PPI

环比下滑,对应着企业毛利下滑,特别是对周期板块、金融板块的

ROE

形成拖累。到目前为止,这一下跌的趋势仍在延续,对

A

股市场表现形成一定拖累。

在流动性方面,去年底开始,影子体系资金的“脱实向虚”过程正在系统性地逆转过来,这对广谱金融市场的流动性均形成压力。一方面,经济基本面改观,

PPP

模式推广,实体部门的融资需求企稳回升,表内中长期贷款投放增长,各类“非标”业务重新活跃;另一方面,持续两年多的“脱实向虚”过程中,各类金融风险有所积聚,资产市场动荡明显加剧,这最终带来了监管政策的重心转向金融防风险和去杠杆。

严厉的金融监管和整顿,给相关影子业务的开展、部分金融机构的流动性带来了严重冲击。期间国内股票和债券市场同步走弱,凸显了流动性层面的压力。

流动性条件恶化、盈利水平走弱,合并起来制约了

A

股市场表现。

短期内,监管层呵护减轻了市场调整的压力。但考虑到金融去杠杆可能持续较长的时间,中期来看,股票市场更加需要通过可持续的盈利增长来吸收估值压力。

二、商品价格跌幅收窄,流动性紧张对实体冲击尚不明显

5

月中下旬,在螺纹钢等一些强势品种的带动下,南华工业品期货指数有所反弹。

5

月全月,南华工业品期货指数下跌

-2.5%

。分类看,

5

月南华能化、金属、贵金属、农产品指数均有回落。能化指数下行

-3.2%

调整最大。

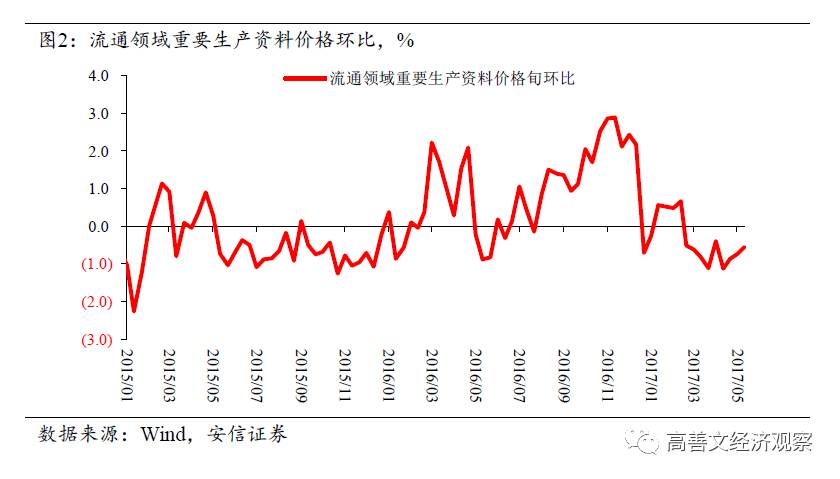

5

月上中旬,流通领域重要生产资料价格环比增速仍然为负,但跌幅大体稳定。

重要商品现货价格中,螺纹钢现货价格维持在高位,水泥价格仍在继续上行。铁矿石现货价格经过此前的下跌在

5

月大体稳定。

5

月制造业

PMI

与上月持平,分项数据中,生产指数继续回落,新订单指数持平。

6

大发电集团耗煤量同比增速略有走弱,中国卫星制造指数维持在高位。

PMI

数据持平,螺纹钢和水泥现货价格大体稳定,暗示经济继续温和减速,流动性冲击的影响尚不明显。在融资数据上,尽管受到信用债发行萎缩、贷款额度管控、表外监管趋严等一系列影响,过去几个月实体部门广义融资的增长是大体稳定的,并没有出现大幅的下滑。

利率水平的抬升对实体经济的冲击应该有一定的滞后效应。螺纹钢期货远期价格贴水明显,反映了市场对未来经济逐步走弱的担忧。对这一影响仍需要观察和警惕。

4

月,工业企业利润同比增长

14.1%

,比

3

月的

23.9%

大幅回落。上游、中游、下游利润率同步回落。过去一段时间,企业盈利水平的下降与商品价格和

PPI

环比增速逐步回落同步,考虑到供应响应带来的商品价格下滑幅度应该不会很深。未来两三个月,随着

PPI

环比增速的企稳和反弹,企业盈利状况也将逐步稳定下来。

CPI

方面,

5

月农产品价格下行幅度较大,食品领域通胀压力仍然较轻。猪肉、蔬菜价格继续下行,蛋类价格供应过剩跌幅更加明显。从统计局上中旬高频价格数据测算,

5

月

CPI

受到基数影响(去年

5

月

CPI

食品环比

-2.7%

)继续反弹,但通胀压力仍然不须担心。

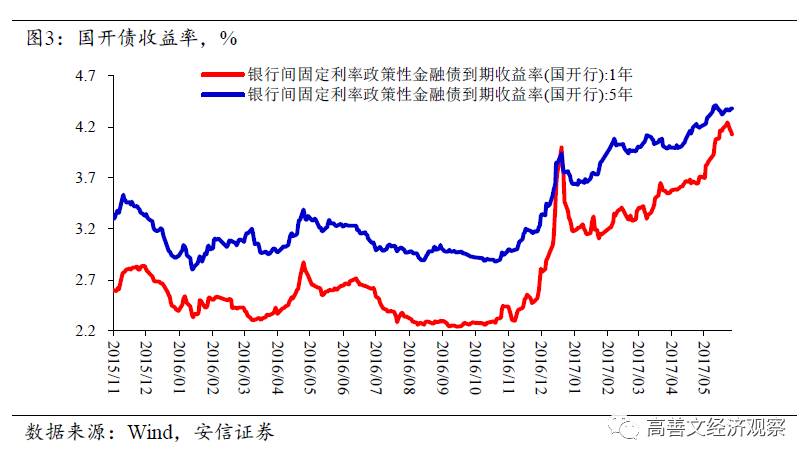

三、债券收益率维持高位

5

月下旬,债券市场收益率水平大体稳定,

1

年期国开债收益率还略有下行。信用债收益率仍在继续上行,

1

年期、

5

年期

AA

级中短期票据收益率分别上行

10BP

和

5BP

。

6

月份,银行体系将再次面临

MPA

考核的压力。近期,央行行长助理张晓慧发表署名文章,详述

MPA

考核的政策含义。文章特别强调了

MPA

考核是稳定和控制金融机构杠杆率,防范金融风险的政策意图。并表示货币政策和

MPA

考核有所区分,目前,央行的货币政策仍倾向于维护实体经济稳定,而针对金融周期的

MPA

考核继续强调去金融机构杠杆的政策意图。这一过程中,由于金融机构去杠杆同样会带来信用的收缩,已经体现为近期

M2

增速的大幅回落,实现央行理想的政策组合仍然面临一定挑战。

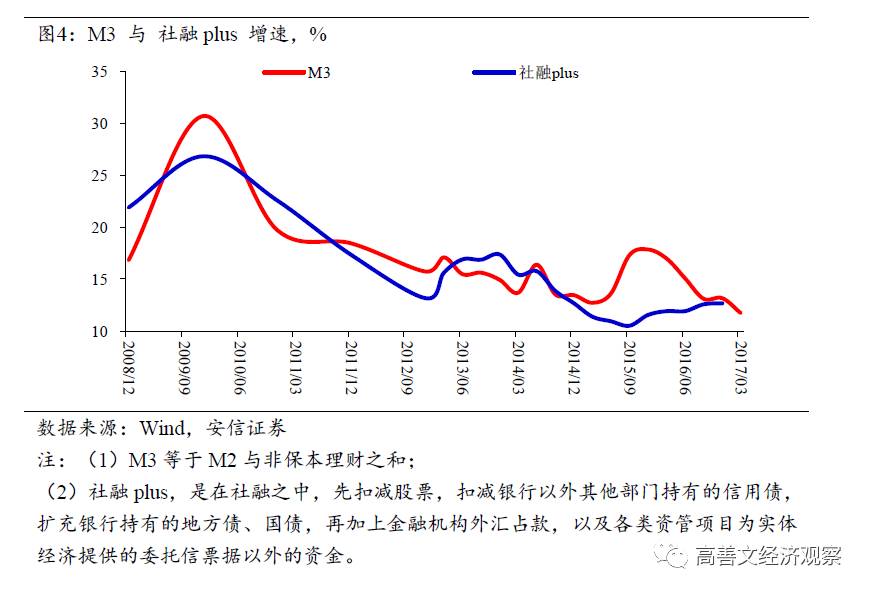

中长期来看,我们定义的代表金融体系从实体部门融入资金的

M3

增速,和代表实体经济从金融体系融入资金的广义社会融资量的增速应当是趋同的。这意味着,

2014-2016

年累积形成的裂口,在未来需要反向修正,考虑到此前这一裂口的幅度和持续时间较长,未来修复的过程也将持续较长时间。这一修复过程中,债券收益率将持续受到压力。

近期美元走弱,人民币汇率和其他新兴市场汇率相对美元略有升值,升值幅度大体相当。央行表示考虑在人民币汇率形成机制中加入逆周期调节因子,实际上进一步强化了对汇率形成过程的干预和引导,放缓了汇率市场化的进展。