“

为了能借钱给别人而倒贴钱,负收益率的整个概念对我来说太疯狂了,”

有着29年固定收益从业经历、管理着规模超过124亿美元的基金的摩根大通基金经理William Eigen,

在波士顿接受采访时表示。“我不会为了借钱给别人而付钱。这不是固定收益投资,这是固定损失投资。

”

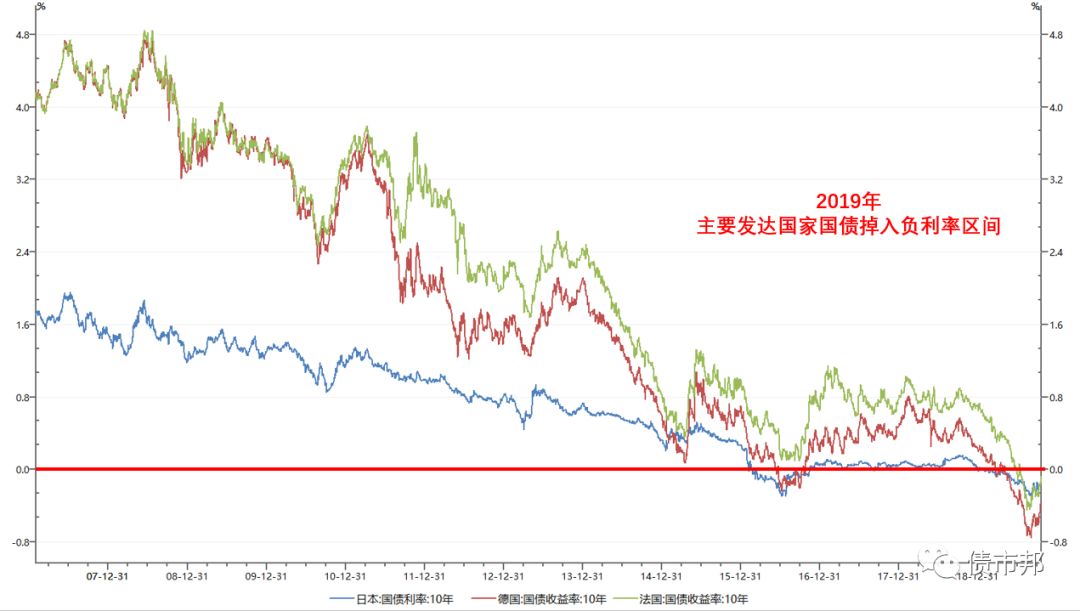

上述表态,是在全球经济的放缓和中美贸易战的背景下,日本和欧洲的一些央行相继把利率下调至零以下,以刺激经济增长,导致目前全球有将近13.3万亿美元的债券收益率为负。

这种现象是反常识的。我们知道,借钱是有成本的。但是现在全球三大货币中的两个——欧元和日元,其货币使用区域内的政府今天借100元,10年之后可能只用还99元了。

并且这个现象有愈演愈烈之势,情绪已经从利率债市场蔓延到信用债市场了。包括戴姆勒、宝马、巴斯夫在内的优质发行人所发行的欧元债券,二级市场收益率已经步入负区间。

现在最后的坚强就是信用债一级市场还没出现过负利率票面的情况。

不过企业发行负票面利率债券的情况,可能也离我们不远了——丰田汽车在这周发行的日元公司债,三年期债券的票面收益率是

0.0000000091%。也就是说

是说,即使投资人购买了10亿日元的该种债券并持有到期,也赚不到1日元……

面对这样的市场,难怪乎

摩根老将Eigen会如此愤愤不平了。

各位投资人回头看看中国银行间市场,是不是觉得格外的可爱。

是的,老外也是这么想的。

愈发有魅力的中国债券市场

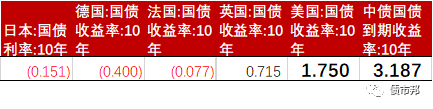

在现在0利率和负利率主导的全球主要国债市场,中美两国债券市场犹如一股清流,还能给投资人以正的票息收入。

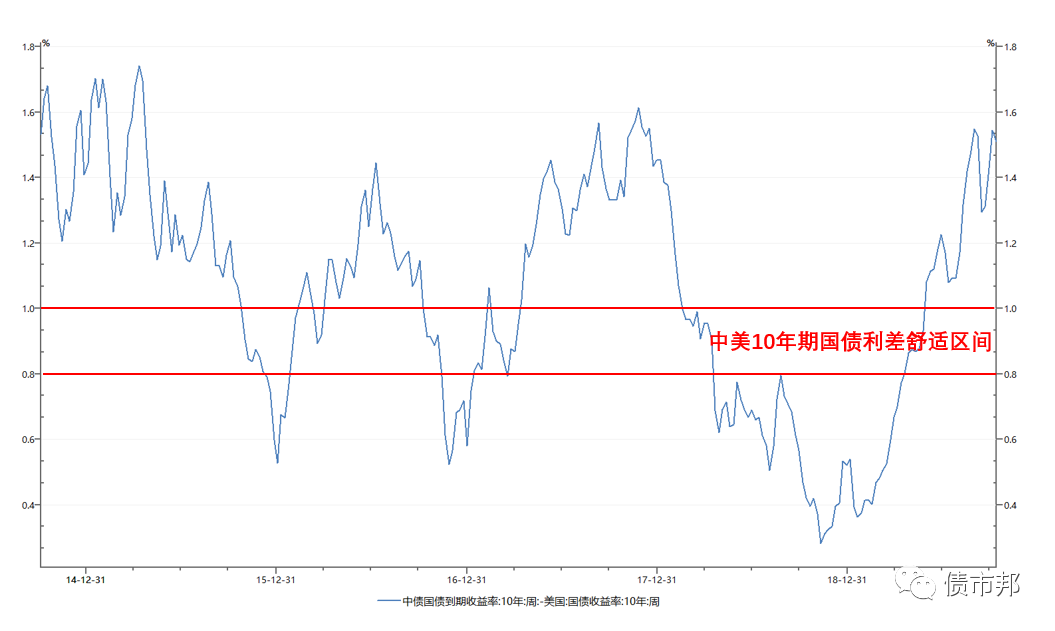

并且从中美国债利差情况来看,目前150BP左右的利差处在历史高位,高于易纲行长18年在博鳌论坛上提出的“80-100BP的舒适区间”,凸显出人民币债券的配置价值。

站在外资投资人的角度,资产(投资的人民币国债)和负债(持有的美元或欧元)的币种不匹配是一个必须要考虑的问题。

在人民币贬值的市场环境中,假设境外投资人年初按6.8人民币兑1美元的汇率,换汇后进来1000万美元即6800万元人民币,在中国银行间市场买了3%收益率的10年期人民币国债。到年底假设市场收益率不变,然后汇率从6.8人民币兑1美元变成了7人民币兑1美元。

年末投资人拿到手的美元是:

6800×(1+3%)/7.1=986.49万。冲着更高的票息收益来,结果被汇率摆了一道,比进来时的1000万美元还少了13万元。

所以别看中国人民币国债收益率要高于美国国债,但考虑到汇率因素后并不一定比买美债要划算。

那么把汇率套期保值成本考虑进去之后,收益率对比如何呢?——

依然是人民币国债收益率碾压。

现在境外投资人在做汇率套保主要是三个工具:

1、汇率远期;

2、货币互换;

3、外汇期权。

三者的定价原理其实是相似的,整体套保价格也相近,只是在期限、交割方式等方面适用不同的投资人。

用最简单的汇率远期做个示例,假设外资投资人手上有1000万美元,他们可以选择直接购买美债,也可以选择兑换成人民币后到银行间市场购买人民币国债,持有期限均为1年。

在假设收益率曲线不变的情况下

,两者该如何选择呢?

最新的美元即期汇率7.0716,一年远期外汇价格是7.1111

中国10年期国债收益率

3.19%

,美国10年期国债

1.75%

购买人民币国债:

期初兑换成人民币:1000W×7.0716=7071.6w

期末人民币本息:7071.6×1.0319=7297w

期末兑换成美元:7297w÷7.111=1026.13w

收益率=1026.13w÷1000w=

2.61%

2.61%

的套保后人民币10年期国债收益率与直接购买美国10年期国债

1.75%

相比,要高80多个BP,价格优势明显,难怪乎外资在近年来对中国债市买买买不断。

进击的外资投资人

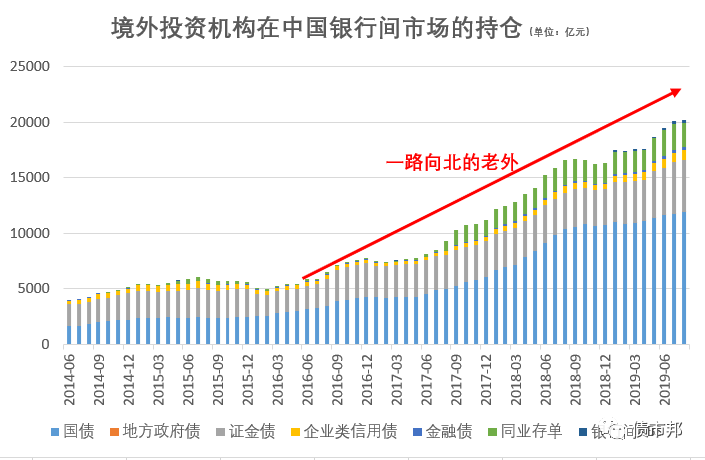

无论川普同志怎么乱跳想要阻止外资流入中国市场,但外资机构仍然用实际行动向川普表达了bullshit的态度。短短两年时间,外资机构在中国银行间债券市场的持仓量从1万亿元人民币翻了一番到2万亿人民币。

外资机构进入中国过程,也是中国金融市场与国际接轨、自我完善的过程。

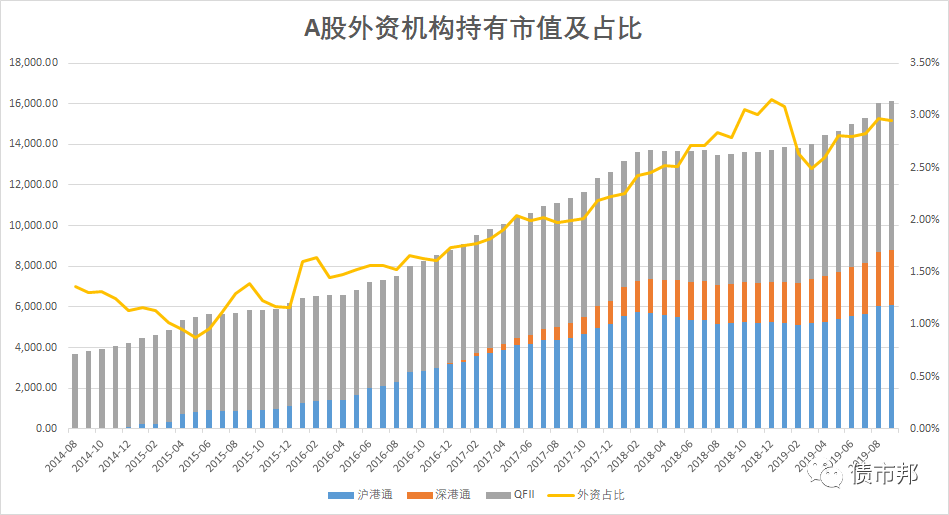

A股市场就是一个很好的案例。在15年股灾之后,外资银行看到了中国股票市场的投资机会,开始不断加仓,外资持有A股整体市值占比从1%提升到现在的3%。

在这过程中更重要的是结构的变化,可以说外资改变了国内股票投资的生态。在外资大规模进来前,A股的关键词包括:炒壳、讲故事、跨界并购、市值管理,就是不太看重企业的经营业绩。中小创鸡犬升天,大白马死水一潭,股票基金经理不会谈“互联网+”,都不好意思出来见客。是这个时期的真实写照。

股灾之后,包括茅台、格力、美的、平安、上汽集团在内的大白马的投资价值凸显,外资纷纷进场扫货。PE、股息率、稳定的业绩增长和ROE代替“讲故事”成为A股市场的主流。

最近三年,用上市公司年报显示的外资持股金额最高的25支股票做一个投资组合,不仅大幅跑赢指数,也跑赢了绝大部分的股票基金经理。

类比过来,外资进入中国债券市场的节奏加快是否会重塑中国信用债投资偏好?

答案目前看是否定的。因为外资机构在中国债券市场就不怎么买信用债。

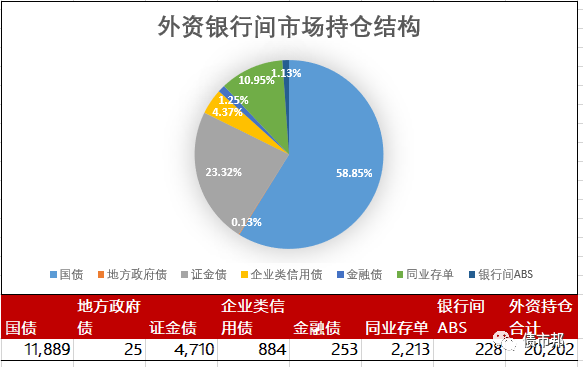

从持仓结构看,境外机构持仓的大头是国债(59%)+国开债(23%)+同业存单(11%)。企业信用债的总的持仓金额884亿元,仅占其2万亿元总持仓的4.37%。

为什么老外不买境内信用债,主要有三个原因:

1、境内信用债流动性较差

中国企业信用债的流动性一直是个大问题,外资投资机构对于“有价无市”是非常恐惧的,08年金融危机的惨状将他们伤的太惨了。

此外,外资投资人主要还是要交易性需求居多,持有至到期的还是比较少。

2、信用债的评级境内外不一致

同样的一个主体,如恒大地产,境内稳稳的AAA评级,境外就是一个B+。中国境内虚高的企业评级,一是导致境外投资人内部风控流程没办法通过;二是加大了境外投资人对境内信用债发行人群体的不信任感。

评级问题不解决,老外买信用债短期看是没什么希望了。

3、中资美元债的性价比依然较高

如果外资投资人想要配置中国主体发行的信用债,他们既可以选择投资中国企业在海外发行的美元债,也可以选择投资他们在境内发行的人民币债券。

现在中资美元债的利率水平还是处在一个较高的位置,同一发行人发行的美元债券票面利率往往还要高于境内发行的人民币债券。考虑到汇率套保的因素之后收益率还是中资美元债比较合适。