一、银行账户开户要求

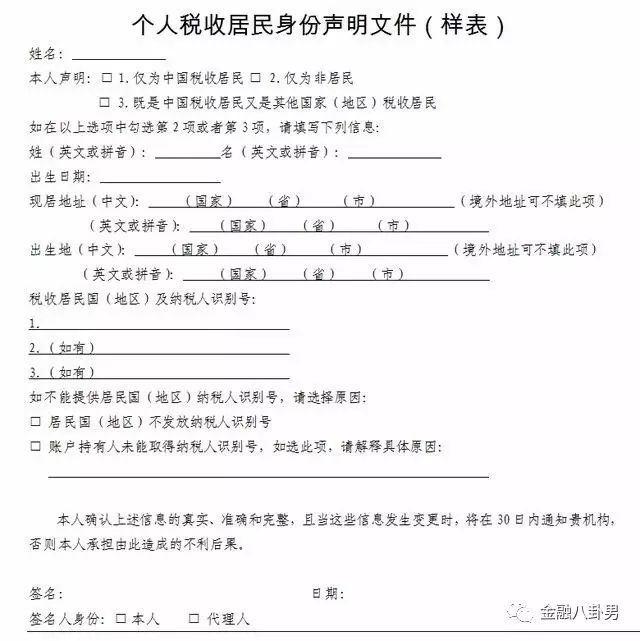

自2017年7月1日起,个人在金融机构新开立账户时,金融机构应当获取由账户持有人签署的税收居民身份声明文件,识别账户持有人是否为非居民个人。

税收居民概念,与居住管理法规中的居民概念不同。税收居民身份认定标准比较复杂,无法通过普通的居民身份证件直接判定,因此需要开立账户的个人和机构自行声明其税收居民身份。

二、电子渠道开户要求

金融机构通过本机构电子渠道接收个人账户开户申请时,应当要求账户持有人提供电子声明文件。

三、代理他人开户要求

个人代理他人开立金融账户以及单位代理个人开立金融账户时,经账户持有人书面授权后可由代理人签署声明文件。

四、声明文件保存要求

声明文件应当作为开户资料的一部分,声明文件相关信息可并入开户申请书中。

五、金融机构审核要求

金融机构应当根据开户资料(包括通过反洗钱客户身份识别程序收集的资料)或者公开信息对声明文件的合理性进行审核,主要确认填写信息是否与其他信息存在明显矛盾。

属于中国税收居民的,填写声明文件时仅需勾选“中国税收居民”即可。账户持有人为中国税收居民个人的,金融机构不会收集和报送相关账户信息,也不会交换给其他国家(地区)。

六、账户尽职调查要求

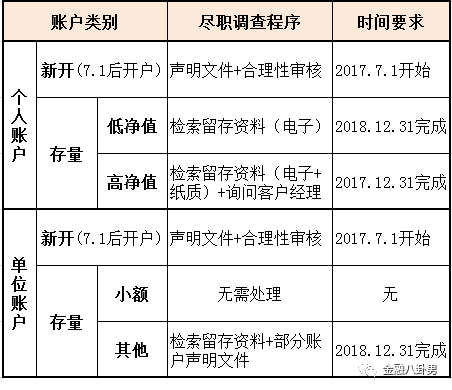

金融机构必须在2017年年底前完成对存量个人高净值账户尽职调查;

在2018年年底前完成对存量个人低净值账户和全部存量机构账户的尽职调查。

个人低净值为截至2017.6.30账户加总余额>100万美元。

单位小额为截至2017.6.30账户加总余额≤25万美元。

被调查统计的个人资产信息,不仅仅包括银行存款,还包括股票、债券、基金、保险等。

七、管理办法出台背景

受二十国集团(G20)委托,经济合作与发展组织(OECD)于2014年7月发布金融账户涉税信息自动交换标准(简称“标准”),获得当年G20布里斯班峰会的核准,为各国加强国际税收合作、打击跨境逃避税提供了强有力的信息工具。目前已有100个国家(地区)承诺实施“标准”。

经国务院批准,我国向G20承诺实施“标准”,首次对外交换信息的时间为2018年9月。《非居民金融账户涉税信息尽职调查管理办法》旨在将国际通用的“标准”转化成适应我国国情的具体要求,既是我国积极推动“标准”实施的重要举措,也是我国履行国际承诺的具体体现。

八、管理办法出台意义

鉴于《非居民金融账户涉税信息尽职调查管理办法》出台的重要意义,又被成为“中国版CRS“。

简单说CRS就是《金融账户涉税信息自动交换之多边政府间协议》,

旨在通过加强全球税收合作提高税收透明度,打击利用跨境金融账户逃避税行为。

二、CRS到底啥?

CRS是“Common Reporting Standard”的英文缩写,可以译为“共同申报准则”,或者“统一报告标准”。这是由总部设在巴黎的“经济合作与发展组织”(OECD)倡导的“国与国之间税务信息自动交换”,将在2018年覆盖世界上大部分国家。

说白了,就是各国政府之间相互通报对方公民在自己国家的财产信息,以避免偷漏税、洗钱等。比如一个中国富豪,他在英国、加拿大、新加坡、开曼群岛同时拥有账户和资产,最迟到2018年,他的这些财产信息将都会被中国的税务部门掌握。

根据协定,需要交换的信息包括:开列或者保存在几乎有所银行、信托、券商、保险机构、律师事务所、会计师事务所的,相关人员的存款账户、托管账户、基金、保险、年金等的信息。其中个人信息包括账户、账户余额、姓名、出生日期、年龄、性别、居住地等。

这其实就是一次个人资产的全球大联网。各国政府通过“相互交换情报”的方式,掌控自己国民的资产状况,判断他们是否偷漏税、行受贿或者洗钱。目前,已经有101个国家参与了CRS。

中国是在2014年9月决定将加入CRS的,根据官方公布的日程:

从2017年1月1日开始,我国将对新开立的个人和机构账户开展尽职调查;

2017年12月31日前,完成对存量个人高净值账户的尽职调查(所谓高净值账户,是指截至2016年12月31日金融账户加总余额超过600万元);

2018年12月31日前,将完成对存量个人低净值账户和全部存量机构账户的尽职调查;

中国首次对外交换信息的时间为2018年9月。

美国目前尚未加入CRS,这是因为美国早就实施了“海外账户税收合规法案”(FATCA),CRS其实就是FATCA的升级版。未来实施CRS的国家可以跟美国分别签署协议,实现信息的交换。

CRS是一张“疏而不漏”的天网,不仅会把高净值人群(金融资产超过600万元)纳入监管,最终会把所有人的财产信息纳入其中。