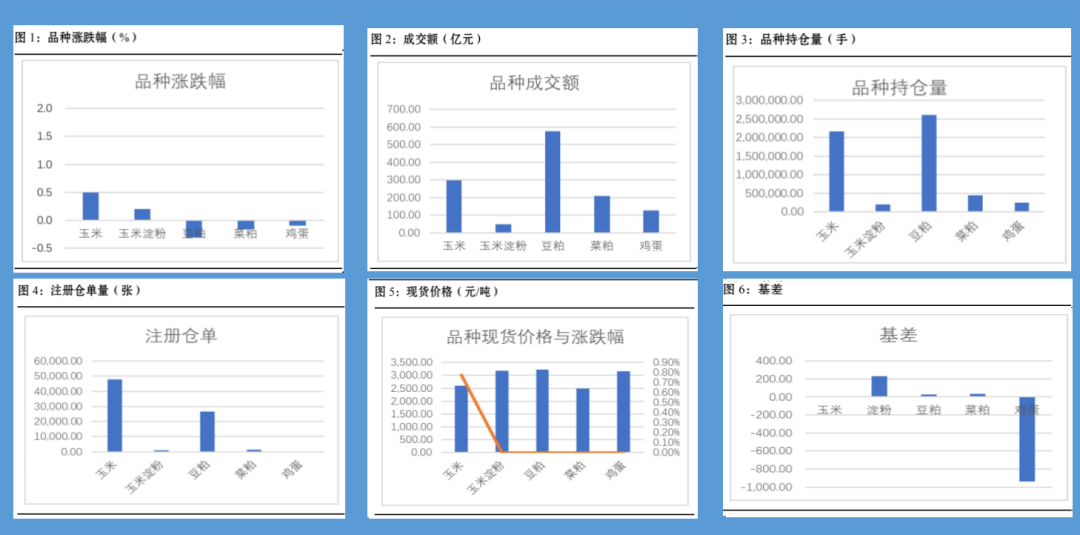

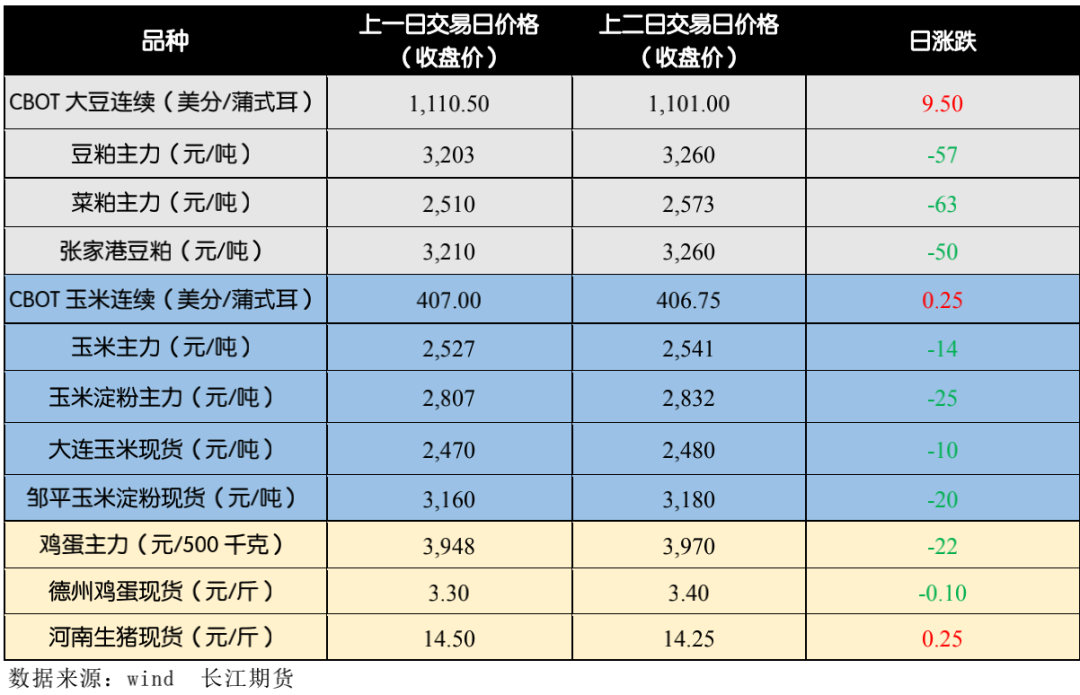

豆 粕

11 月 9 日 CBOT 大豆收高,市场预计今晚 USDA 在 11 月供需报告中将调低

美豆单产和期末库存数据。沿海豆粕价格 3160-3280 元/吨一线,较上周五

跌 30-60 元/吨,天津 3280,山东 3235-3280,江苏 3190-3200,东莞

3160-3220,中下游观望,成交清淡。拉尼娜天气影响南美产量担忧以及中

国强劲需求会支撑美豆维持震荡偏强走势,继续提升国内豆粕成本,叠加国

内养殖需求确定性增长,利于豆粕库存去化,中长期豆粕价格有望继续抬升。

但短期美豆丰产上市,南美降雨改善播种进度加快,国内大豆原料供应充裕,

开机率增加,而养殖需求恢复中,豆粕库存偏高,以及全球疫病严峻和美国

大选,宏观风险加剧令价格短期面临高位调整风险。操作上,豆粕 1-5 反套,

05 逢低多,滚动多,下游逢低补库保持安全库存。

玉 米 / 玉 米 淀 粉

11 月 9 日玉米均价 2442 元/吨,较上一交易日下跌 13 元/吨,各地玉米现货

价格继续回落。玉米淀粉价格较上一交易日下跌 30-70 元/吨,山东玉米淀粉

报价 3100-3200 元/吨。东北减产、国储玉米减少以及生猪存栏恢复支撑玉

米行情中长期看好,近期玉米现货价格出现松动,期货高升水有所缓解,近

期玉米仍将维持强势,关注农户售粮节奏,短期受新季玉米逐步上市的影响,

期货价格震荡概率大。

鸡 蛋

11 月 10 日鸡蛋山东德州报价 3.2 元/斤较上一交易日下跌 0.1 元/斤,北京报

价 3.57 元/斤较上一交易日下跌 0.06 元/斤,今天现货较上一交易日下跌明显,

当前在产蛋鸡存栏量仍处高位,就饲料成本而言养殖利润为正,而今年 4 季

度生猪价格趋弱概率大,肉鸡价格持续低位,鸡蛋替代效应难敌去年,消费

难有明显提振,中长期维持空头思维,短期贸易商库存不多,现货价格下跌

空间也不大,期货震荡偏弱。

Datagro

:

预计巴西

2020/21

年度大豆种植面积增

3%

至

3868

万公顷,为连续第

14

年增长,增幅主要来自北部和东北部地区;产量料达创纪录的

1.3444

亿吨,因技术水平良好。分析师称,近几周拉尼娜强度加强,但中心产区降雨趋于正常,而南部和东南部面临种植延迟且单产或有一定损失的问题。

Reuters

:

咨询公司

Safras&Mercado

预计,巴西

2020/21

年度大豆预售进度提升

2.2

个点至

55.1%

,仍远快于去同的

34.6%

和同期均值的

30.3%

;预计巴西

2019/20

年度大豆已售

98.7%

(

1.158

亿吨),较前月提升

0.3

个点,高于去同的

95.2%

和同期均值的

93.7%

。

USDA

报告前瞻:分析师平均预计美国

2020/21

年大豆产量料为

42.51

亿蒲式耳。预估区间在

41.89-43.2

亿蒲式耳之间。美国大豆单产料为

51.6

蒲式耳

/

英亩,预估区间为

50.8-52.5

蒲式耳

/

英亩之间。美国大豆库存料降至

2.39

亿蒲式耳,预估区间为

1.95-3.08

亿蒲式耳。

11

月

7

日晚,山东省德州市报告在进口冷链食品常规抽检中,发现从天津港进口的一批冷冻猪肉核酸检测呈阳

性。

11

月

8

日,天津市发布通报,滨海新区中新天津生态城海联冷库一份环境样本新冠病毒检测阳性,一名装

卸工人核酸检测阳性,确诊新冠。

本报告仅供参考之用,不构成卖出或买入期货、期权合约或其他投资标的要约或邀请。在任何情况下,本报告中的信息和意见均不构成对任何个人的投资建议。

任何形式的分享投资收益或者分担投资损失的书面或口头承诺均为无效。

投资者应当充分了解报告内容的局限性,结合自己的投资目标和财务状况自行判断是否采用本报告所载内容和信息并自行承担风险,我公司及员工对投资者使用本报告及其内容而造成的一切后果不承担任何法律责任。

长江期货系列报告的信息均来源于公开资料,本公司对这些信息的准确性和完整性不做任何保证,也不保证所包含的信息和建议不会发生任何变更。本报告所载资料、意见及推测仅反映在本报告所载明日期的判断,本公司可随时修改,毋需提前通知,投资者应当自行关注相应的更新或修改。

本公司已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,不代表对期货价格涨跌或市场走势的确定性判断。报告中的信息或意见并不构成所述期货的买卖出价,投资者据此做出的任何投资决策与本公司和作者无关。

本公司及作者在自身所知情范围内,与本报告中所评价或推荐的交易机会不存在法律法规要求披露或采取限制、静默措施的利益冲突。

本报告版权仅为本公司所有,未经本公司书面许可,任何机构和个人不得以任何形式翻版、复制、发布、引用或再次分发他人,或投入商业使用。