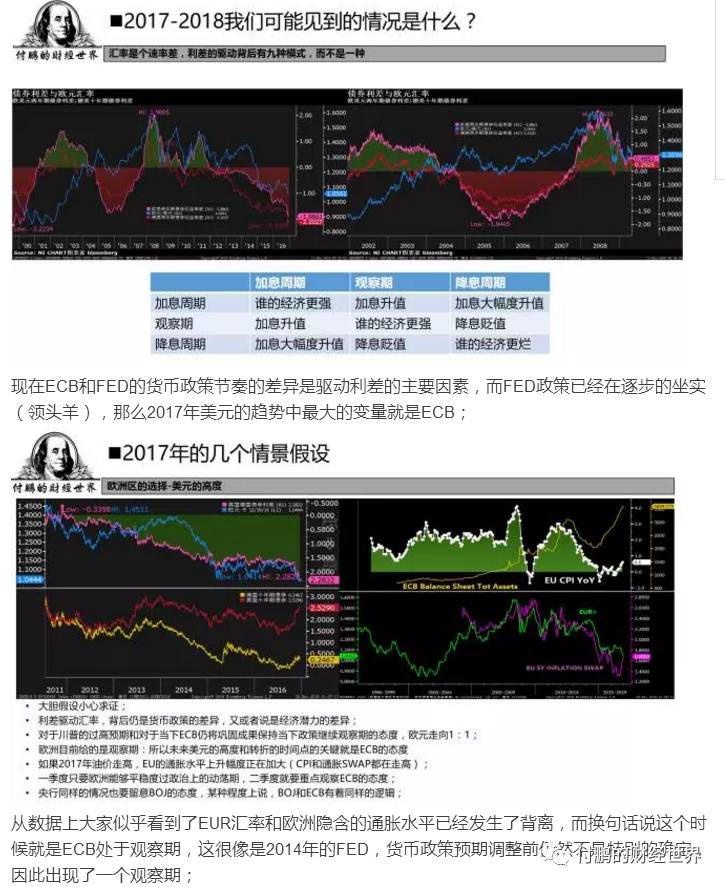

先推荐大家重温年底的2017年展望里的这两幅PPT

点击链接:

一个前所未有的年代:16年回顾和17展望 (下)

16

年底就已经都看到了一个情况,那就是欧洲除了2017年的一些风险性事件以外,本身的经济和通胀水平都在好转,但是ECB在2月份之前的口风偶仍然是偏向于继续观察保持政策敞口,所以我们在2017年EUR的最大变量上给出的就是ECB什么时候一点点的释放出信号;

当下ECB核心逻辑就是仍然不能够通过当下的数据来佐证经济是否内生性的恢复了动力和引擎,所以ECB一直说CPI上来并不是内生的薪资动力推动的核心通胀水平的上升,所以还得继续观察,并且对于政策的口风保持了一个开放的态度;

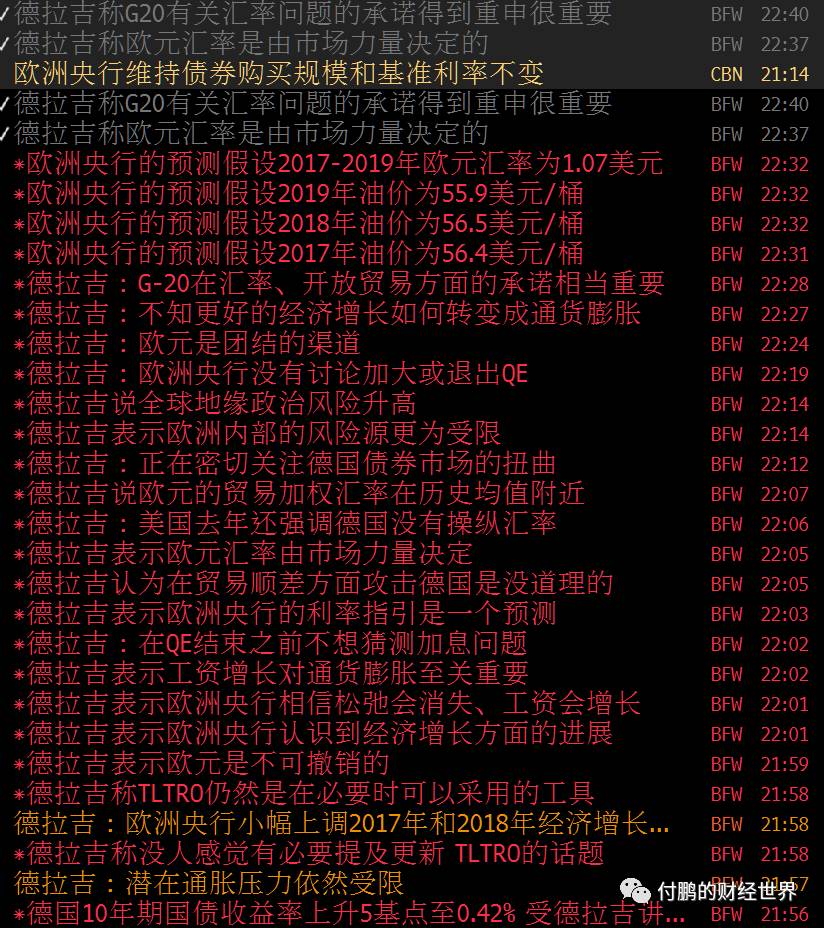

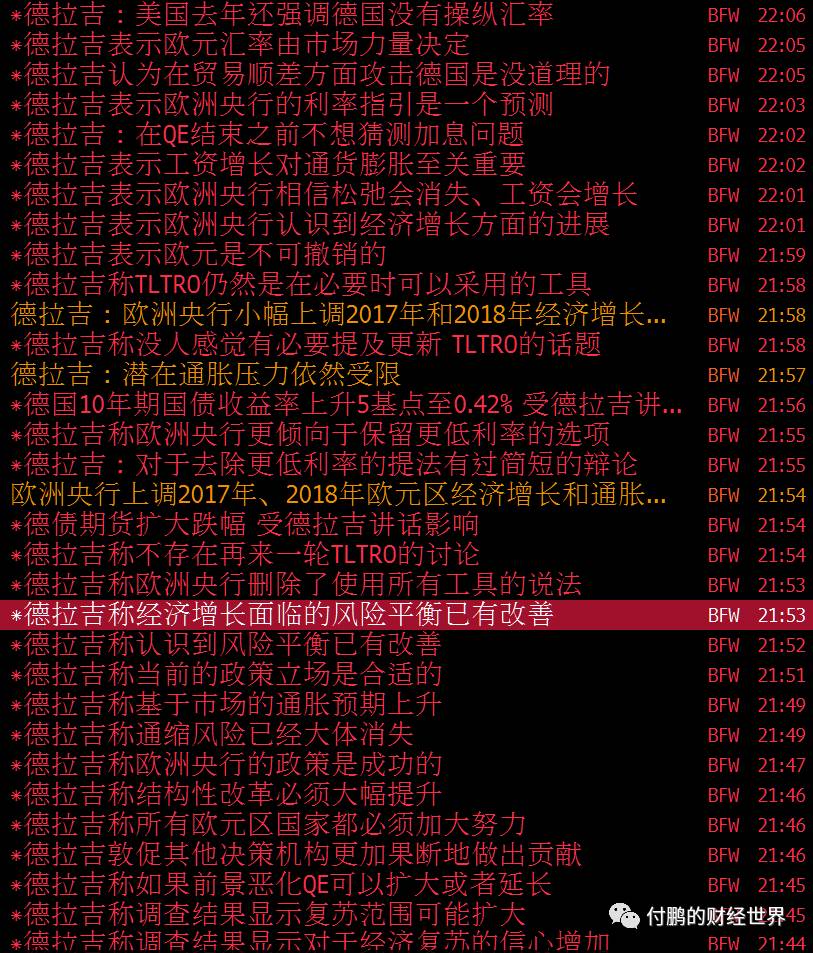

直到刚刚结束的德拉吉的新闻发布会上,其实德先生的口风已经一点点的在做出一些修正,呵呵整个发展和演变简直是像极了当年14-15年加息前的美联储;

德先生的

正着反着的话比较多,一边继续告诉你我会继续当前政策不变,另一头告诉你预期可能要做一些修正,一头继续强调QE的重要性,另一头告诉你当下继续江西的可能性没有了,一边告诉你通胀压力不高,另一边告诉你核心通胀开始出现上升;

矛盾么?不但不矛盾,甚至是透露出了

ECB的所有预期的信息,这一手可以说和FED学的简直是形神兼备,对市场预期一点点的修正,既不要太过于剧烈,也不要太过于偏离;

不知道去年前年经历了FED的初期阶段的预期管理大法的是否对这一套感觉非常的熟悉,还记得我说的:加息,预期加息,让市场相信我至少不会降息,预期降息,降息这5各阶段么?

现在德拉吉想告诉你的就是中间这个环节:

我不会进一步行动了

(删除了使用所有可以使用的工具,没有进行进一步LTRO操作的塔讨论)

,

除非经济大幅度恶化,至于我什么时候打算让给市场可以预期加息行动呢,我要观察薪资数据对核心通胀的传导,而不是简单的看当下的CPI

(所以用的手段是调整通胀预期,指出通缩风险消失,但潜在通胀压力不高,表明没看到可持续性的通胀调整)

,

在这之前现有行动不升级

(QE结束前不讨论加息猜测)

呵呵,这一切熟悉不?就是之前处于政策观察期的FED的翻版!

并且我认为透露了一个重要的信号:薪资的增长将是ECB的重点数据观察!

还有现在扭曲的德债已经在ECB的关注名单里,那么基于德债和美债利差的汇率其实就会比较敏感了;

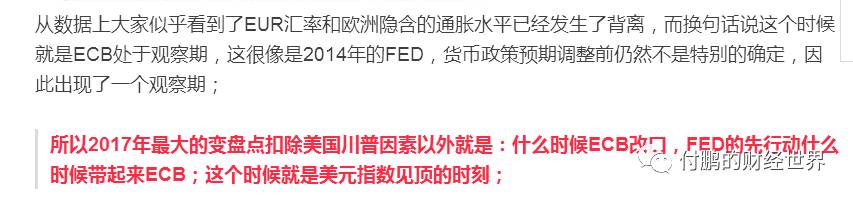

结论是什么呢?还是回到之前的2017展望里的预期:

还但是作为交易者,现阶段只是观察期的转变,需要耐心耐心,想想当年FED的观察期的上上下下的波动,ECB未来每个月都会先通过德拉吉先生的讲话每次去除一点单词,去除上好几个月,然后ECB官方措辞再发生变化,随着风险性事件和ECB关注的薪资的变化一点点的修正预期管理的路径,所以交易者别着急,心急吃不到热豆腐,你已经知道他开始变化了,但为了少点煎熬,那就多学会点等待,直到关键一刻的措辞出来的时候再动手,完全来得及,不久的将来FED的措辞交易可以复制到ECB身上了;

(完)

由华尔街见闻打造的《付鹏说》订阅语音内容已经在华尔街见闻APP上线了,即刻登录华尔街见闻APP--点击Premum就可以订阅收听,感谢华尔街见闻的鼎力支持,自从见闻创业开始就是好朋友的我,这次见闻改版我必然鼎力支持!