见闻美股原创 转载请注明出处

1、苹果产业链再复盘,走势、风险以及低估点 JPM 巴克莱

在苹果股经历最近一轮的下跌之后,其相关的产业链股也承受一定的压力。多家投行撰文解释最近的下跌原因,同时梳理其产业链中可能存在的低估值股。

JPM认为近期的下跌主要在于投资者正在获利了结,之前苹果高涨的价格中实际上包含了对于iPhone X一系列的高预期(但最近则出现一系列负面信息打压,投资者清空头寸也在情理之中);先期投放的iPhone 8系列销售数据已经证明是令人失望的,相关改动不大的设计使得公司未来的持续增长开始受到一定的威胁。

对于苹果产业链股,JPM认为随着iPhone X发售的临近,相关产业链股可能会再次经历一波上行。但是上行后可能将随时伴随获利了结(特别是最近市场对于超级周期的信心已经明显不如从前),任何不利的数据(例如明年一季度增速同比不及预期或者公司相关的EPS指引在财报会上被下调)都可能引发这种了结。

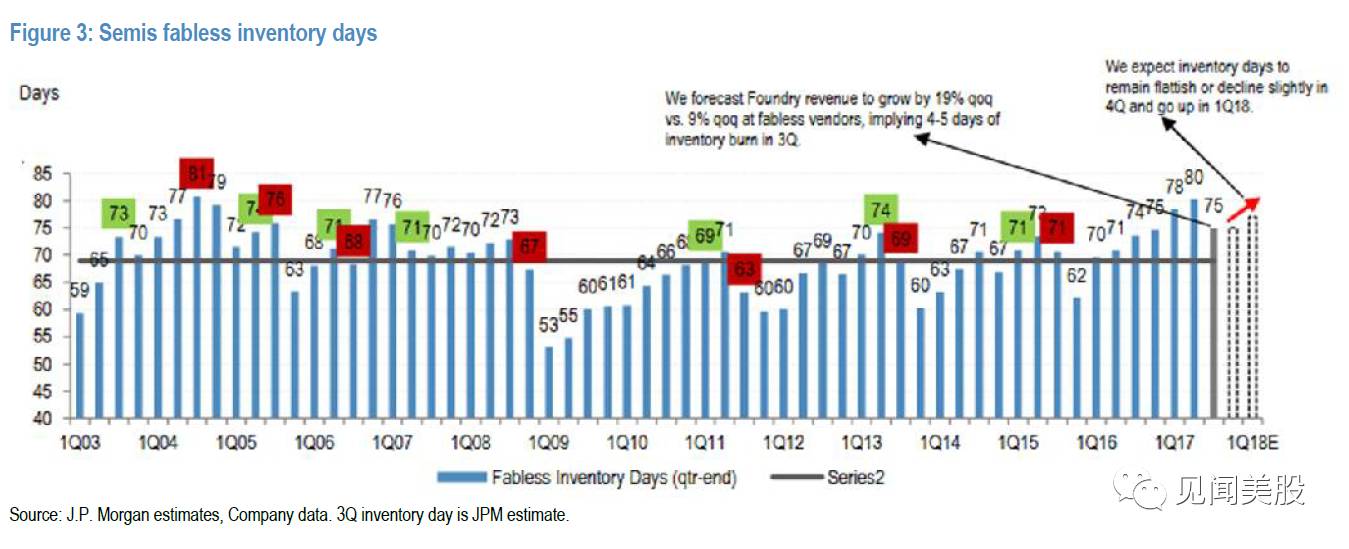

在具体板块上,JPM建议投资者继续关注服务性内存芯片领域。称相关的行业将继续受惠于4季度的库存再调整。这主要是由于中国的一系列智能机制造商都将在4季度发布一系列的新款旗舰手机,Android机型的爆发将驱动相关的内存需求继续走高。同时苹果的新机型预计将在明年1季度达到交付的相对高点。

巴克莱建议投资者继续关注相关的射频公司。称相关的公司与整体半导体芯片指数相比,股价处于低估的状态。但巴克莱认为相关的投资者高估苹果对相关公司的冲击因为:1、供应商永远比苹果更加保守,因此相关的冲击并没有你想象的大;2、iPhone 8虽然并不成功(暂时数据)但是这并不意味iPhone X也会如此(特别是考虑到现在的预售消息以及安卓机型中其实并没有相关的3D 传感功能的竞争者,相关竞争者最早要到18年下半年)。

相关标的:MU AVGO SWKS

2、历史经验表明,煤矿股未来或许有更大的上行空间 JPM

小摩唱多美股相关的煤矿类股票,称从历史周期的角度看,煤矿类相关的股票实际上处于周期的低位。相关的低位已经为行业中财务状况良好的公司建立了反弹坚实的底部。而历史经验也表明,市场上对于清洁能源可能将石化能源完全逐出市场的担心可能并不成立。其唱多ARLP、ARCH、CLD、BTU等煤矿类股票,以下是其核心观点。

1、历史经验使得小摩对于煤矿的长期前景较为乐观。在1970年代早期,低油价重创了煤矿价格,但最终煤价价格在1970年代末又重新反弹。而在1990年代低天然气价格及循环气工厂革命对煤矿价格的打压最终导致的则是在2000年中期煤矿的重新反弹。

2、虽然近期的对于天然气的价格依然有不确定性(低天然气价格对煤矿价格造成一定的冲击),但小摩认为近期的低价格实际上已经为那些资本雄厚的煤矿公司估值建立了非常坚实的底部。

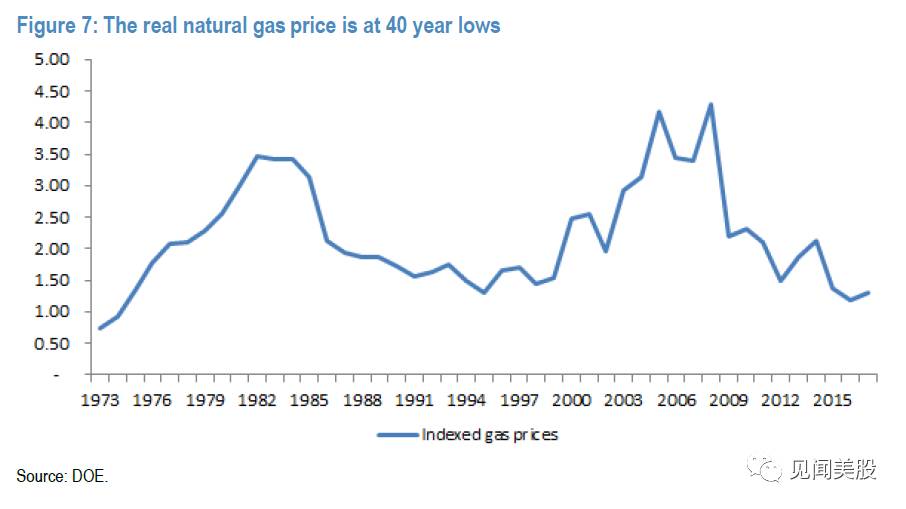

相关的煤矿价格似乎和油价和天然气价格呈现正相关的状态,而现在,天然气价格已经跌至40年的低位,相关的下跌空间似乎已经十分有限。

3、虽然可再生能源似乎要将石化能源逐出市场,但是必须要明确一点,煤炭依然占到美国用电能源需求的30%。

可再生能源对于煤矿业的真正的冲击现在还无法判断。但是值得注意的是上几次低油价、低天然气价格或相关的技术革命对于对整个煤矿业真正的影响。

1970年代,在油价低廉且充分供应多年后,油价在短时间内翻了4倍。而在那时美国已经完全离不开原油,相关的煤矿业最终重建扩大相关的产能来冲抵高油价。同时煤矿守住了其的市场份额,即便在1990年的导致大规模破产的低天然气冲击的情况下。

而在1990年代,虽然GE公司的混合循环发电机似乎宣判了煤矿在发电上的死亡。但是当到2000年的早期,相关的发电似乎又过分依赖天然气,最终需要通过进口来满足需要。而高天然气价格最终导致了对煤炭业的重新投资。

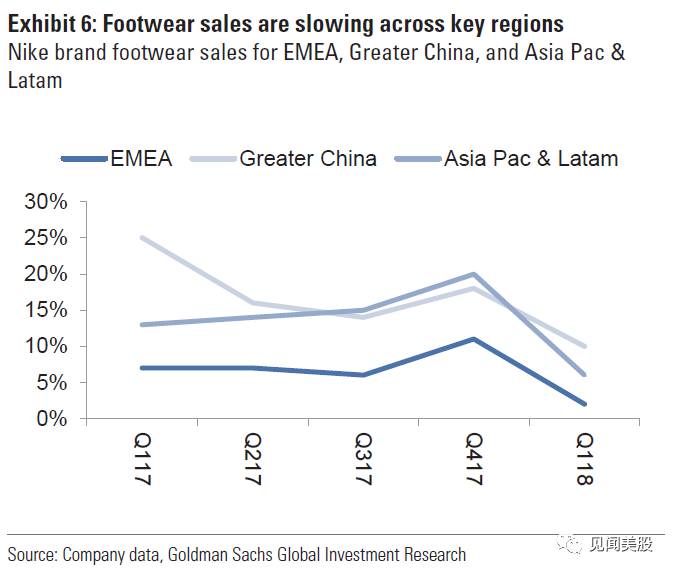

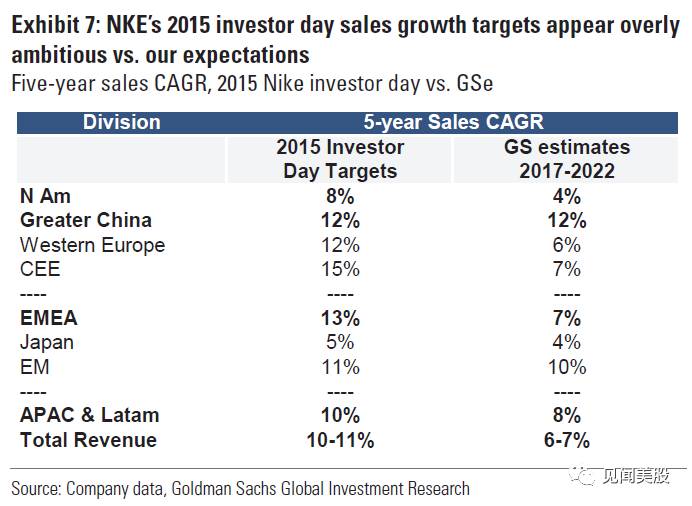

3、最大增长引擎遇阻,或许你该离耐克公司远一点 高盛

高盛唱空耐克公司,下调耐克公司的股票评级。称公司最近在其核心增长引擎海外市场的增速有放缓的迹象,而结合公司北美市场收缩的具体态势,这可能导致公司将下调其之前不切实际的增速预期。

1、公司整体的销售似乎正在挣扎。数据显示耐克的销售在过去的数个季度里似乎已经放缓,北美市场似乎已经完全的收缩。公司现有分销渠道的堵塞;公司对顾客转向线上的消费习惯反应迟钝;来自阿迪达斯等同行的竞争加剧几者的结合是造成这一现象的主要原因。

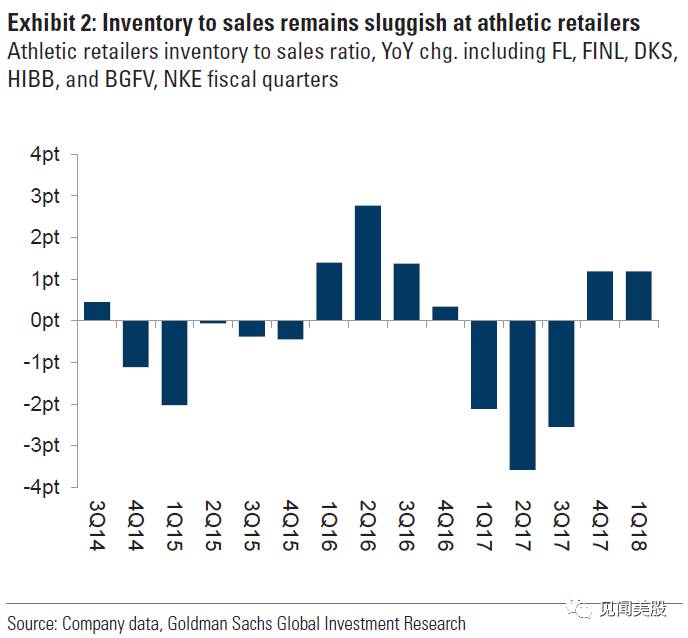

2、与此公司,公司在北美市场的库存问题依然在持续,高盛认为只有解决这一问题,投资者才应当考虑重新买入耐克。

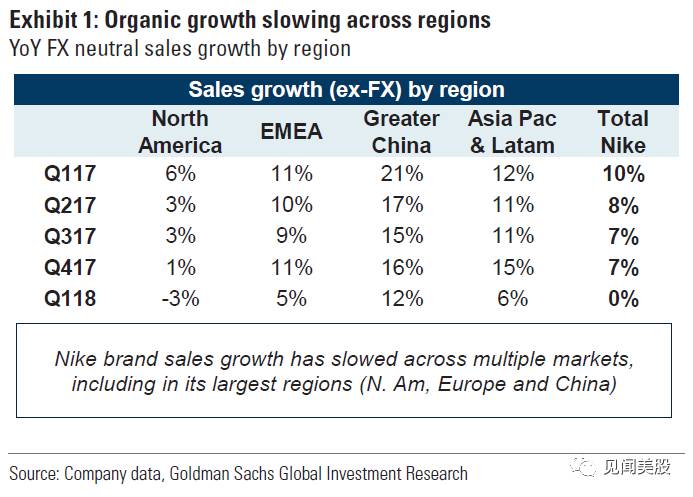

3、而最新的迹象显示,公司在海外市场的扩张也开始变弱。海外市场的增长已经成为公司最为关键的增长引擎之一,在过去的15年里这驱动了公司近一半的增长。而公司在海外,特别是大中华区销售的放缓使得投资者对于公司的前景格外的担心。

4、考虑到公司最近面临的一系列障碍,高盛预计在公司下周的投资者会议上既有可能下调之前给出的高的离谱的增长目标,预计这将对公司造成一定的影响。

4、飓风利好即将显现 ,你应该关注这几家炼厂股 UBS

瑞银在财报季前唱多炼厂类股票VLO/ANDV,称之前的飓风对炼厂的利好有望在本季的财报中体现,相关的基本面利好有望延续至明年。

1、炼厂类股票本季环比上涨11%,其现在仅据2015年的高位相差1.7%。受到飓风的相关影响,炼厂类股已经成为整个能源板块中表现最好的个股。市场认为受到飓风的影响,公司的毛利率会上行,而相关的产品库存将被消化。市场情绪突然间转向了乐观。

2、特别值得注意的是,在取暖季前,馏分油库存现在处在5年的均线以下,这将使得炼厂不会过早转向汽油生产以至于在明年汽油用季高峰供过于求。

3、同时,在基本面上,现在的状况也得到改善。加拿大重油的生产预计将显著扩大,这主要是由于两个项目将在今年年底正式投产。而OPEC组织在2018年任何的增产行为都会显著拉低油价,这将进一步利好炼厂股。

4、在具体个股上,瑞银推荐VLO及ANDV,称除了基本面的改善之外,相关的个股也将受到各自公司股票回购的影响。

加小编微信“meigu007”,拉你进见闻美股直播群!

点击阅读原文