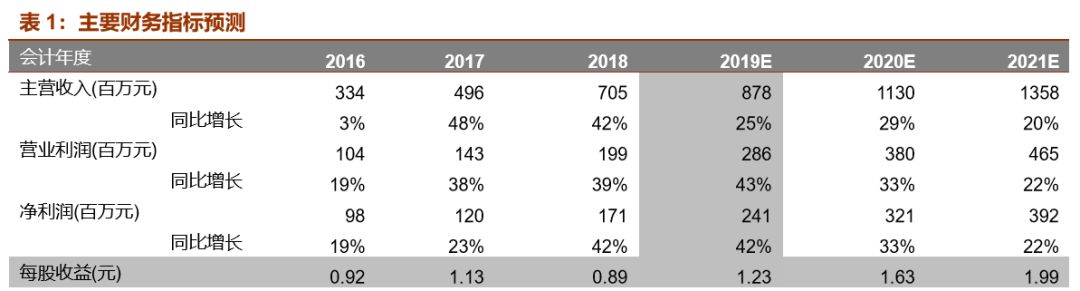

1、全年收入高速增长

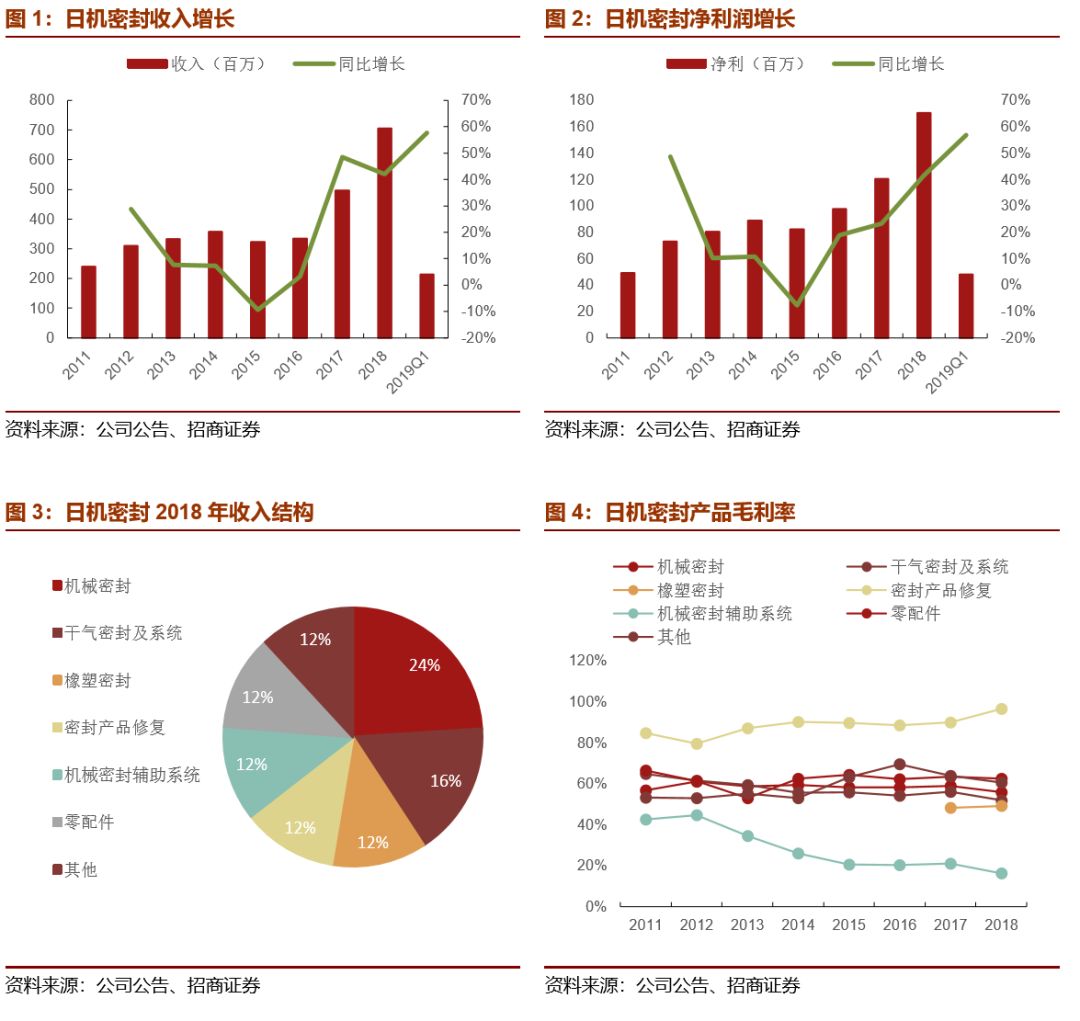

2018年营业收入7.05亿元,同比增长42.09%,Q1-Q4收入分别为1.35亿、1.73亿、2.03亿、1.93亿,同比增长分别为40%、44.24%、48.4%、35.8%。分板块来看:

18年主机厂(新增市场)收入3.05亿,同比增长49.85%,收入占比43.26%,毛利率37%,同比下降5.88个百分点;存量市场中石油化工2.12亿同比增长29.69%,收入占比30.2%,毛利率67.45%同比下降3.6个百分点;煤化工收入6310万同比增长41.2%,毛利率76%同比增长7.2个百分点。17年底开始石油炼化进入新一轮投产周期,18年在手订单中主机厂增长快速,全年收入确认50%增长符合预期,而下半年石油化工存量项目分明增长,上半年收入增速14%全年收入增长接近30%,超出公司预期,反映行业中新增项目转为存量的速度可能在加快。

1

)机械密封营业收入

2.36

亿元,同比增长

34%

,收入占比

33.55%

。公司机械密封的下游主要来自于石油化工行业,使用寿命看不同应用工况,一般寿命是

6-12

个月

。

2

)干气密封系统营业收入为

1.65

亿元,同比增长

40.4%

,收入占比

23.45%

。

干气密封是一种新型非接触式密封件,广泛用于煤化工、石油化工和天然气管线建设,运作到一定时间进行维修,价值量比较高。一般干气密封件配套压缩机主机核心部件,价值量高。

2、主机厂占比高导致18年综合毛利有所下降规模效应明显

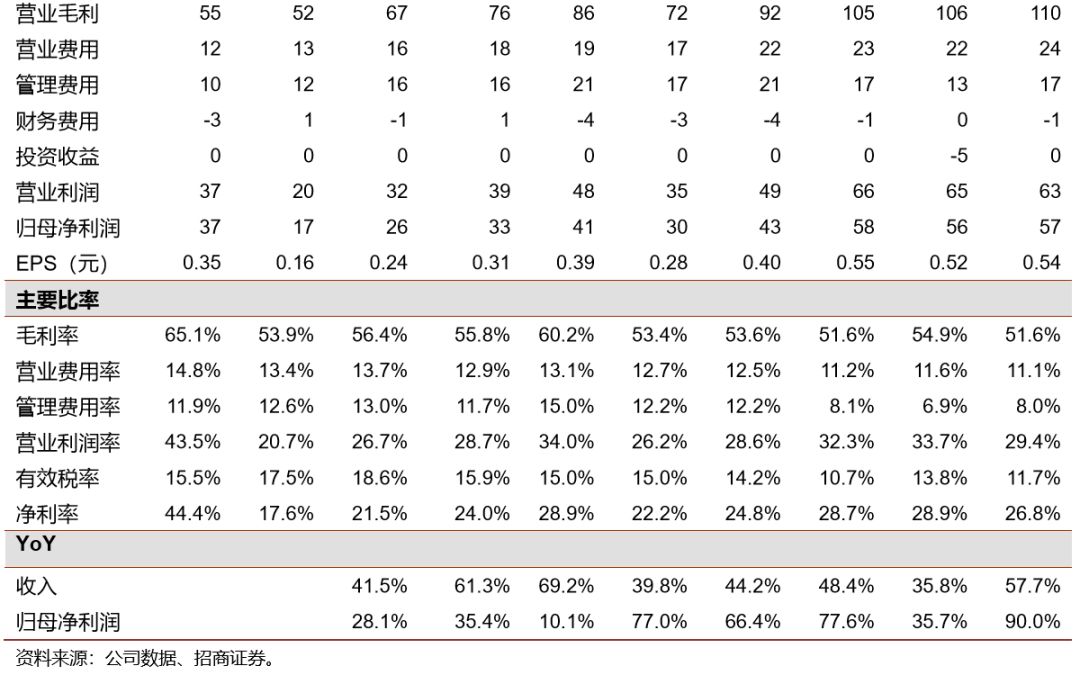

18年全年公司实现归母净利1.7亿,同比增长41.99%,扣非归母净利比上年同期增长46.59%,每10股派发现金红利1.7元。公司总体毛利率有所下降主要系低毛利产品占比提高所致,但规模效应非常明显。

公司本年度综合毛利率为

53.33%

,比上年同期下降

3.5

个百分点,主要系毛利率较低主机产品收入增长快,收入占比由

2017

年

41%

提升至

43.26%

,另外公司主要产品材料价格提升毛利率均略有下降。

分产品来看,机械密封毛利率

55.89%

同比下降

2.95

个百分点,干气密封及系统毛利率

51.94%

同比下降

4.15

个百分点、橡塑密封毛利率

49.11%

同比增加

0.86

个百分点。公司主营成本分拆中材料成本占

60-70%

,人工占

18-24%

,制造费用占

5-13%

。

18

年主机厂毛利下降较为明显,下降

5.88

个百分点,主要是此轮周期上的都是大项目,客户相对议价能力较高竞争也比较激烈,所以毛利率有所下降,同时公司由于产能不足部分工序外协,外协需要让利,也拖累了毛利率;存量中仅有石油化工领域毛利率下降

3.6

个百分点,单个产品价格倒没有下降反而继续高端化,主要是由于进入存量的项目有批次原因导致毛利率有波动。

从整体来看,新增的主机厂项目增长领先的话综合毛利会小幅向下,但

19

年开始存量项目的增速开始起来,加上

18

年

10

月公司对产量产品提价

10%

,因而

19

年公司的综合毛利大概率持平

。

2018

年公司三费合计

1.64

亿元,期间费用率为

23.26%

。其中

1

)销售费用为

8420

万元

,同比增加

28.37%

,大幅低于收入增长的速度,是规模效应体现的重要部分,公司在行业积累较长时间,销售人员能力重要,但更为重要的是公司的品牌及质量,因而随着收入的增长,公司的销售费用率明显下降;

2

)财务费用为收入

737

万元

,主要是

为了收购优泰科做的云石卓优先级利息大幅减少所致

;

3

)管理费用

5203

万元

,同比增长

33.49%

,管理费用目前的规模效应没有销售那么明显,主要是合并华阳,华阳相对管理人员较多,而当期的产能还未达到理想状态,但未来随着产能利用率的提高,管理的规模效应也会慢慢体现;

4

)研发费用为

3470

万元同比增长

33%

,

主要系超高压大轴径干气密封等产品的研发支出

。

机械密封行业是规模效应非常明显的行业,因产品研发的累积经验效果高,同时下游客户相对集中且客户黏性巨大,

小企业的销售和管理费用在收入占比能各达到

20%

左右,公司收入规模为

3

亿左右时销售和管理费用能各占

15%

左右,现在随着收入规模增长两块费用率分别降至

12%

左右,之后还会有继续向下的空间

。

3

、受主机项目快速增长影响

应收账款及现金流量指标有所恶化

2018

年公司应收账款为

4.8

亿,

1

年内的应收占

80%

,坏账计提比例为

5%

,按欠款方归集的期末余额前五名的应收账款为

8867

万元,占总应收比例

24%

,计提坏账准备

466

万元,计提比例为

5.26%

。

目前应收里最大的是设备厂,公司第一大订单

/

收入

/

应收客户都是沈鼓,沈鼓

18

年整体经营及资金情况已经好转很多,目前基本上是以

6

个月左右的账期轮替滚动,资金回收的情况现已进入正常流转状态。

全年经营活动现金流为净流入

5255

万元,同比下降

27.21%

。现金流情况相较公司每年实现的利润额差额较大,一方面是公司下游都是巨大型国企单位,虽然总体风险不大,但付款条件及节奏都会比较差,同时

2018

年合并华阳,本部又扩产两期,设备采购增长明显,而且

2018

年底全公司员工已经超过

1000

人,扩产的新进员工的发生的实时刚性工资也影响了现金流。另外

18

年由于产能不足,外协比例上升至

40%

左右,公司对外协供应的支持力度也较大,而自己主机厂项目交付周期在

12

个月左右,周转天数因产品结构调整也明显在增加。因而在主机厂订单快速增长的时候,现金流、存货、发出商品等相关指标绝对值会变差。

4

、

19Q1

单季实现收入新突破

在手订单

5.8

亿排产饱和

19Q1

公司营业收入

2.14

亿同比增长

57.7%

,随着产能的释放,单季收入突破了历史高峰,

其中主机产品收入占比为

42.57%

,环比

2018Q4

的

43.26%

占比开始有所下隆重,按目前情况来看,存量项目的增速开始加速,未来主机厂的收入占比最多维持或者开始略有下降。按测算,一季度中优泰科约贡献

2800

万左右收入,净利润为

500

万左右,华阳密封

1

季度约实现收入

2900

万左右,但其中有部分为日机本部直接发至华阳完成,因而合并报表总额有部分抵消。华阳目前生产已经完成进入正常化,

18

年销售收入

4786.46

万元,实现净利润

1323.10

万元,核算时间为

2018

年

8

月至

12

月共

5

个月,华阳自身

18

年约收入

7000

多万净利基本盈亏平衡。

19Q1

综合毛利率为

51.58%

,环比仍有所下降,按全年趋势,存量的增长提速同时产品提价会缓慢体现,全年预计毛利率相对能稳定。

19Q1

归母净利

4808.34

万元,同比增长

56.84%

,速度基本与收入增速匹配,期间费用还在下降,但股权激励授予管理费用明显上涨

。

1

)销售费用

2371

万元同比增长

37.86%

,仍低于收入增长;

2

)管理费用

1702

万元同比增长

74.5%

,增长主要系合并华阳密封有所影响(华阳于

18

年

8

月开始并表),同时

3

月公司完成股权激励计划,

19

年预计分摊管理费用为

1600

万左右,

Q1

只分摊了一个多月,随后几个季度分摊也会增加;

3

)财务费用为收入

65

万元;

4

)研发持续投入,

19Q1

公司的核电主泵轴封的研发取得突破性进展,为“华龙一号”项目配套研发的“百万千瓦级核电主泵静压轴封组件”项目通过了中国机械工业联合会与中国通用机械联合会组织的专家鉴定。为“华龙一号”项目配套研发的“百万千瓦级核电主泵动压型轴封”项目也取得很大进展。

19Q1

在手订单合计

5.8

亿元,也是历史峰值

。详细分拆来看,主机厂订单为

2.54

亿,存量中石油化工领域为

1.96

亿,煤化工为

3905

万元,其他为

8526

万,其他中主要是天然气管道,订单

4000-500

亿,核电在手订单

1000

万上下。

5

、公司各领域景气度持续

同时加强储备新领域

公司目前收入超过

60%

来自石油石化行业,石油石化正在投资上升周期。

按目前跟踪的情况来看,

现有的原油处理是

7.5

亿吨,就公司目前跟踪的现要扩建原油处理

3

亿吨,以满足国内市场的供需缺口,而且现在的原油处理要配套芳烃和乙烯,原来芳烃

50%

进口,乙烯

25%

进口,因而带来大量新增需求,总体对应十几亿的增量,估算能拿

40-45%

的订单,按

18

年的实际情况,在新增项目中是接近

50%

左右的市占率。

压缩机是长周期产品投产前

2

年开始招标,也会很早就下给日机,泵上的密封是投产前

1

年到

1

年半招标,交付的话一般是密封件交付给主机厂,但辅助系统是主机厂交货给终端客户的时候一起交付

。公司粗略估算目前在石油石化存量领域约为

20%

左右的市占率,第一大约翰克兰为

35%-40%

,或者更高一些。但约翰克兰的单价高数量少,从数量的统计口径则公司可

能与克兰不相上下,随着公司在下游新一波的投产周期中占有较高份额,未来炼化的存量市占率有望能达到接近

40%

左右。

19

年除石油化工外的下游应用场景景气持续。

1

)

天然气长输管线领域

进入全面替代进口时期,

18

年年订单大幅增长,总额

5000

万左右,按国家规划,到

2025

年

新增天然气管道里程将超过

10

万公里,会给密封配套市场带来数十亿元的新增业务,国家管道公司的设立将加速管网建设。公司

19Q1

在手天然气订单约

4000-5000

万,虽然国家管道公司还在设立及人员安排中,但相关项目的筹备工作已经是紧锣密鼓地安排中;

2

)

核电领域

19

年催化较多,

核电目前看到是在加速,每年大概是

6

台左右的批复,公司目前处的时间点很好。核二三级泵和岛外已经完全进入,正在攻破核主泵,由于安全系数太高,核主泵可能会是个比较艰难的开拓,正在尝试依托项目的落地,目前已经确认能在红沿河

5-6

号机组做全流量试验,等待试工的进展,同时公司拿到了方家山主泵机械密封设计优化改进科研项目,与秦山核电合作,原来采用的是进口的产品,但效果一直不佳,秦山核电此次与日机签订的这

180

万的优化科研项目,是个很重要的突破,也反映了市场对公司技术能力的认可。公司希望用

2-3

年左右的时间,真正把核主泵做好并获得良好的应用业绩;

3

)海外的开拓重点分放在一带一路的合作之上

,公司自

18

年初就下定决心要做国际化,原来的重点方向是中东和伊朗,由于一些政治因素伊朗市场的开拓相对不明朗,

19

年的重点心会放在一带一路的相关项目上,跟随国内的主机厂一起开拓项目。

4

)

皮托管泵业务继续保持领先优势,

18

年销售收入

3127.94

万元,同比增长

55.40%

,全年新签订单超过

4000

万元,石化领域客户已全面认可皮托管泵的先进性和经济性,之后可能会有较大的替代空间,也是公司增量来源的一大部分。

华阳扩产进行中,视华阳扩产效果再决定三期扩产计划启动的时间节点

。

2018

年日机已经完成了一期、二期的扩产计划,到

2018

年底均已经达到完全投产状态。但目前在手订单仍有

5.8

亿,交货时间还是较长,生产的瓶颈在于机加工。

19

年华阳计划新增

1.5

亿产能,目前人员、设备已基本到位,正在进行紧张安装调试工作,预计

2019

年

5

月可投入生产。

2019

年公司还将继续调整产线布局,总体思路为在适度扩大产能的情况下,通过提升自动化水平和信息化水平来提高生产效率和管理效率。公司在子公司桑尼机械、优泰科和华阳密封都还有产能扩张余地,

2019

年会根据市场情况规划实施第三期扩产计划,目前土地相对还是充足,扩产所需要的资金压力不大。

加强储备新领域,或通过收购进入。

1

)军工领域:

军工领域进入门槛高难度大精度要求高,但行业比较比较分散,而且需要保密,未来希望以合作的方式开拓军工领域,重点是海军。

2

)环保领域的水处理环节

,水泵的空间空间是比较大的,但总体要求不是很高,毛利率偏低,过去的几年自己产能不足,所以没有精力开拓,未来随着自己的产能释放,会加大力度在这个领域的开拓,可能的合作对象如上海连成泵业、上海凯旋泵业等;

3

)矿机和工程机械有浮动油封的产品,可能也是可

以开拓的空间。关注这个领域主要是子公司优泰科的协同的,目前主要是德国格茨浮动油封做最多,未来公司可能会加入研发这块产品;

4

)汽车领域相关密封件,大批量价值低,目前跟自己的生产模式还不太配套,如果有合适的标的,可以考虑收购进来,可以补充自己的业务线,直接自己开拓这块业务的话不太合适。

6

、股权激励授予增加管理稳定性

维持强烈推荐

股权激励增加管理稳定性

。

2019

年

2

月

26

日公司实际向

185

名激励对象合计授予

472.31

万股限制性股票,授予价格为

13.34

元

/

股,

主要是优泰科的管理人员、华阳密封管理人员和公司核心技术人员,解禁条件为授予日的

2

年

/3

年

/4

年,解锁条件为以

17

年

1.2

亿归母净利为基数,

19/20/21

年净利增长不低于

20%/40%

、

60%

,净资产收益率不低于

11%/11.5%/12%,

主营业务占比均不低于

90%

。公司在上市前就有超过

100

名员工持有公司股权,收购优泰科和华阳后立刻绑定相关的核心人才,共同为公司的稳健发展添砖加瓦。

机械密封行业胜负已分,行业马太效应明显

,约翰克兰全球机械密封市占率达到

30%

,而日本

NOK

集团本土橡胶密封行业市占率达到

70%

,日机在中国市场于

2017

年首次超过进口品牌成为行业第一,

18

年继续蝉联冠军保持优势。密封行业的一大特性是客户粘性高,密封件地位重要,且易损特性使得其存在更换周期,在产品品质得到保障的情况下,客户一般不会轻易更换密封厂家。

考虑进口替代大趋势及在效率和环保要求下落后产能加速淘汰,行业中国产设备龙头受益于马太效应市占率将继续提高,同时下游石油石化进入景气度向上周期确定性强,公司受益确定。

公司目前在手订单充足,已经排产到下半年,生产一切进入顺利,

19

年我们预计公司收入增速在

30%

左右,仍是业绩确定性非常高的品种,叠加产品有消费品属性,

18

年底提价

10%

也将于

19

年

2

季度开始体现,预计

19

年

2.4

亿左右的净利对应

23

倍,维持强烈推荐!

8

、风险提示:石油化工复苏不达预期;竞争对手研发速度大幅加快。