碳达峰、碳中和愿景下,风电、光伏装机容量高增确定性强,十四五期间预计将有大规模新能源并网,电网系统将迎大规模新能源消纳需求。

核心观点

▍碳中和愿景下,十四五期间新能源装机高增确定性强

我国电力与热力部门碳排放占比较高,电力部门深度脱碳是实现碳中和的重要途径。目前我国电源结构仍以煤电为主,提高可再生能源发电占比,从而进一步降低煤电发电的占比,是电力部门实现能源减排的必由之路。我们预计2030年风电、光伏装机有望达22亿千瓦。近期,多地、多企加大新能源部署力度,十四五期间新能源装机高增确定性强。

▍新能源装机高增将带来大规模消纳需求,对电网提出更高要求

国家能源局法制和体制改革司司长朱明表示,“十三五”新能源发展面临的最大的问题就是消纳的问题,“十四五”消纳和接入两个问题并存,表明解决新能源消纳问题,仍是十四五期间的工作重点。一方面,由于新能源发电具有随机性、波动性的特点,新能源高比例并网将导致电力平衡较为困难,对电网的调峰能力提出更高要求。另一方面,新能源高比例并网增加了电网安全稳定运行风险,且由于我国新能源资源分布不均,增大了电力外送需求,对网架输送能力提出更高要求。

一是加快储能发展,提高电网调峰能力。储能在电网中起到削峰填谷的作用,可以提高送端电网调峰能力。伴随着电化学储能成本下降,国内有望逐步迈向“光储平价”,驱动储能装机规模增长。二是推动能源互联网建设,提升电网智能调度能力。能源互联网可运用技术手段增强“源、网、荷、储”要素间的相互联动,提高电网智能调度能力,进而带动新能源消纳能力提升。我国已开始着手致力于能源互联网的建设。三是加大特高压建设力度,提高远距离输送能力。特高压输电是远距离、大容量、低损耗、少占地的“电力高速路”,能够助力实现新能源在更大范围内的消纳。我国在特高压领域已取得多项重要技术突破,能够为特高压建设工作的进一步开展,提供坚强技术支撑。

▍投资建议:新能源消纳水平有望提升,利好新能源运营企业

碳达峰、碳中和愿景下,风电、光伏装机容量高增确定性强,将带来大规模的新能源消纳需求。我们认为,未来电网有望通过加快储能发展、推动能源互联网建设、加大特高压建设力度等多种途径,提高新能源消纳水平,促进新能源行业健康发展。装机容量高增确定性强,叠加产业链的发展以及装机成本的下降,风电、光伏发电行业将摆脱补贴依赖并获得进一步发展,风电、光伏发电运营类资产价值面临重估。建议关注光伏运营企业【太阳能】【林洋能源】【信义能源】等;风电运营企业【节能风电】【福能股份】【金风科技】【龙源电力】等。

▍风险提示:政策推进不及预期;补贴兑付节奏大幅放缓;新能源消纳不及预期;行业竞争加剧等。

目录

正文

1. “十四五”新能源高比例并网,电网如何应对?

1.1. 碳中和愿景下,十四五期间新能源装机高增确定性强

1.1.1. 电力部门深度脱碳是实现碳中和的必经之路,新能源发展前景明朗

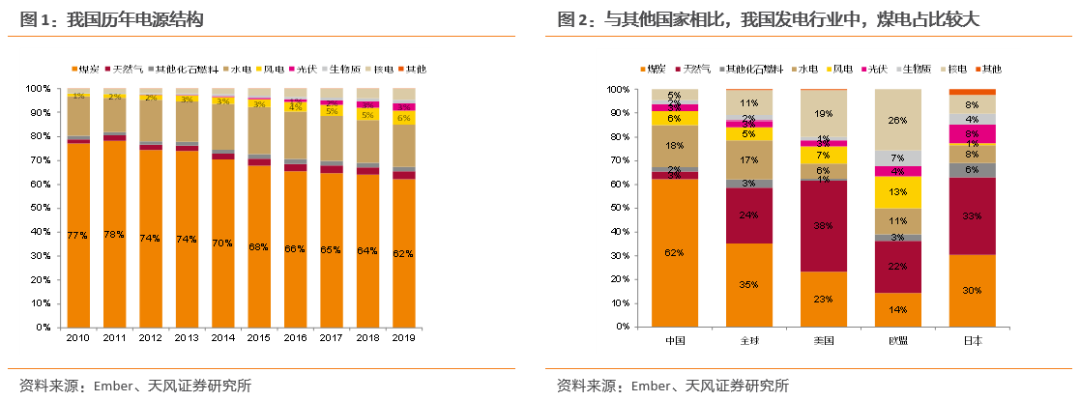

碳中和、碳达峰承诺下,电力部门深度脱碳是必经之路。2020年以来,我国碳减排布署工作加速推进,以实现2030年碳达峰、2060年碳中和的目标。据IEA机构发布的2018数据,我国能源消费产生的二氧化碳排放量中,电力与热力部门碳排放占比高达51%,电力部门深度脱碳是实现碳中和的重要途径。目前我国电源结构仍以煤电为主,2019年煤炭发电占比达62%。提高可再生能源发电占比,从而进一步降低煤电发电的占比,是电力部门实现能源减排的必由之路。

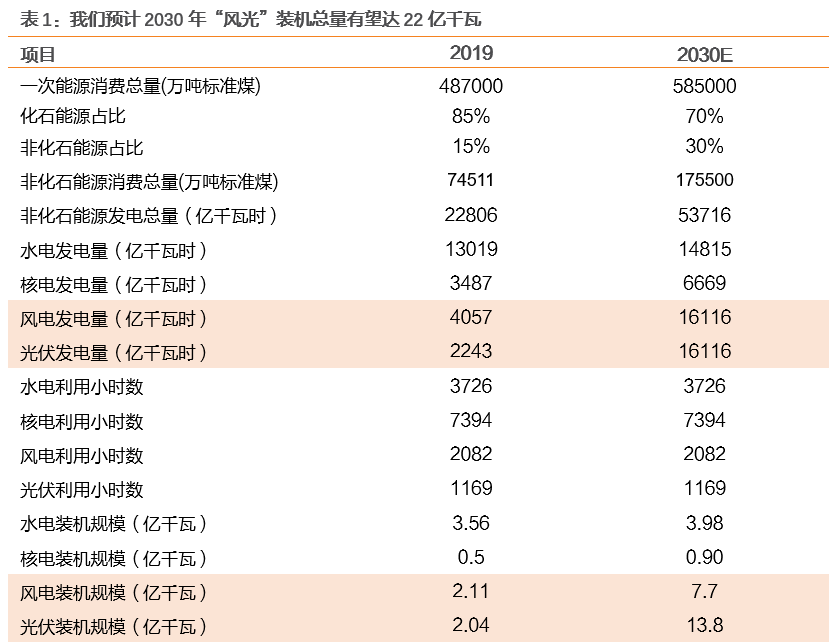

预计2030年风电、光伏装机有望达22亿千瓦。据我们测算,在碳中和及碳达峰愿景下,预计到2030年,风电、光伏发电量分别由2019年0.4/0.2万亿度,提升至1.6/1.6万亿度;装机容量分别由2019年2.1/2.0亿千瓦提升至7.7/13.8亿千瓦,合计22亿千瓦,高于2020年12月气候雄心峰会上提出的12亿千瓦最低目标。

1.1.2. 多地、多企加大新能源部署力度,十四五新能源装机高增确定性强

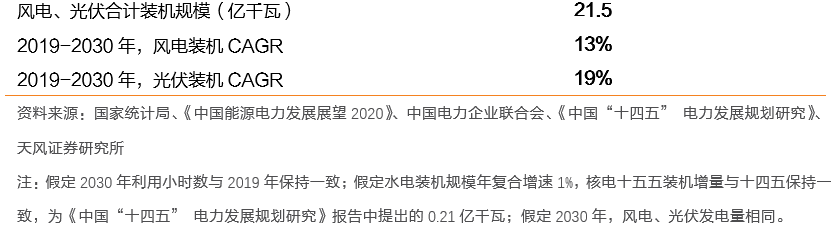

各地加快新能源开发力度,十四五期间新增新能源装机容量较高。近期,已有多个省份发布新能源十四五发展规划,提出要大力发展新能源和可再生能源。以江苏省为例,《江苏省“十四五”可再生能源发展专项规划(征求意见稿)》提出,到2025年全省风电装机达到2600万千瓦,光伏发电装机达2600万千瓦。据投资文件估算,十四五期间江苏省光伏新增约9GW;风电新增11GW。

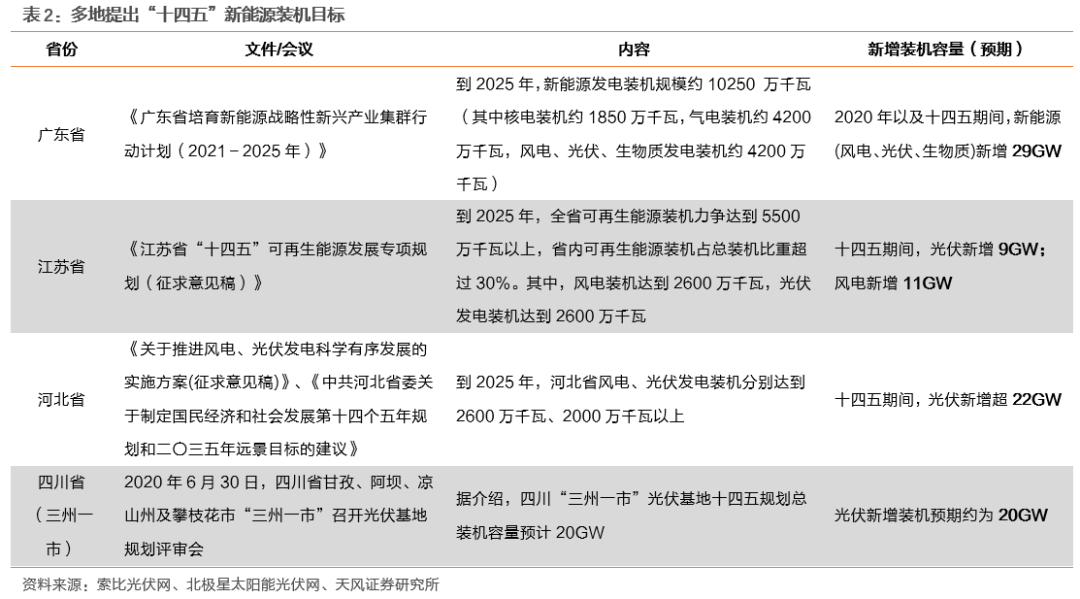

此外,大型发电企业也响应政策号召,加快转型步伐,大力布局新能源。如华能集团表示,十四五期间要新增8000-10000万千瓦的清洁能源,初步估算投资额在7000亿元左右。据阳光工匠光伏网统计,九大央企十四五期间光伏装机至少170GW。

1.2. 新能源装机高增将带来大规模消纳需求,对电网提出更高要求

1.2.1. 回顾新能源发展历程,新能源消纳能力是影响产业发展的重要因素

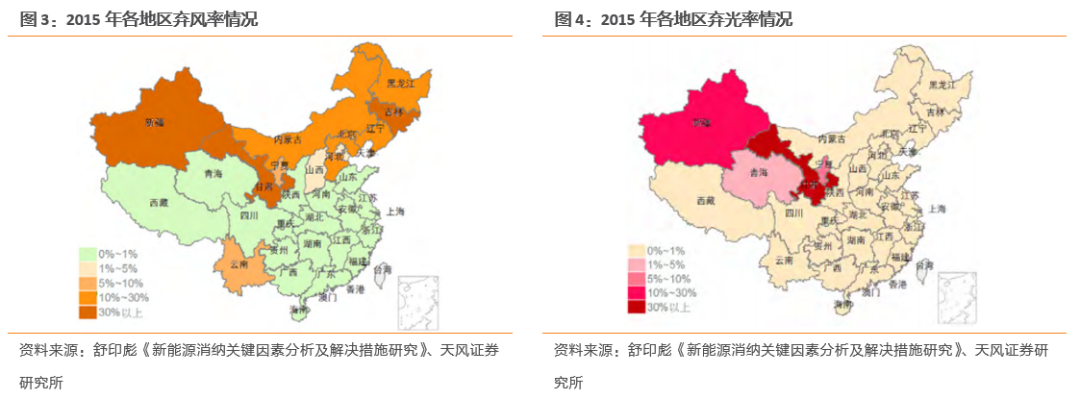

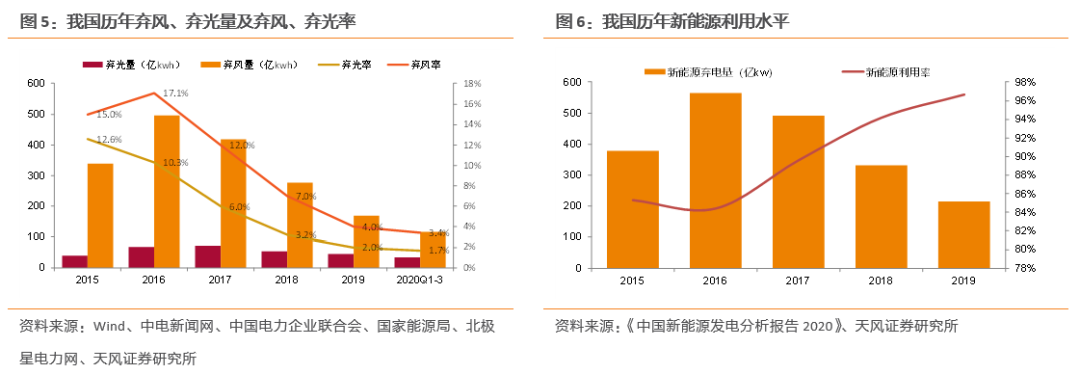

新能源装机容量快速增长,叠加消纳能力不足,我国弃风、弃光率曾一度较高。据中国电科院相关专家介绍,新能源消纳能力是指,在新能源资源及并网容量、常规电源装机、负荷水平条件下,受电力系统安全稳定运行约束下,能发多少电量的问题。过去,我国新能源装机容量快速增长,而受系统调峰能力不足、网架限电、供电负荷增长缓慢、外送计划电量偏低等多重因素影响,新能源电力消纳受限,导致我国部分地区,特别是新能源资源富余,但用电负荷增长较慢的“三北”地区,弃风、弃光率居高不下,新能源利用率也较低。例如2015年,甘肃、吉林、新疆总的弃风、弃光率分别高达36.8/30.8/30.7%。

受益于政策推动,及特高压、新能源交易市场等建设,我国新能源消纳能力有所提升,但仍是未来需要重点解决的问题。为解决新能源消纳问题,政府出台了一系列保障可再生能源电力消纳的政策措施,国家电网等机构也通过多种举措全力消纳新能源,同时特高压等新能源并网和送出工程建设力度持续加强,新能源市场交易也在不断扩大,我国新能源消纳矛盾逐渐得到缓解。2020年前三季度,我国弃风/弃光率已分别下降至3.4%/1.7%,部分地区弃风/弃光率仍有望进一步下降,如新疆弃风率10.3%,西藏弃光率8.7%。国家能源局法制和体制改革司司长朱明表示,“十三五”新能源发展面临的最大的问题就是消纳的问题,“十四五”面临消纳和接入两个问题并存,表明解决新能源消纳问题仍是十四五期间的工作重点。

1.2.2. “十四五”新能源高比例并网对电网提出更高要求

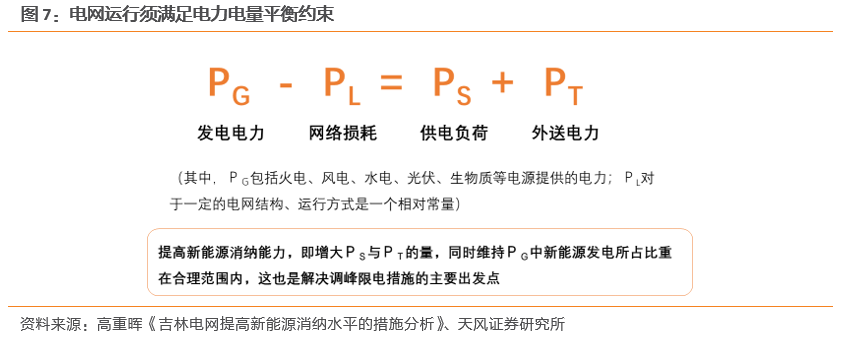

新能源高比例并网将导致电力平衡较为困难,对电网的调峰能力提出更高要求。由于在电力系统中,发电、供电同时完成,电网运行必须满足电力电量平衡约束,保持发、供电电力实时平衡。而新能源发电具有随机性、波动性的特点,据《新能源消纳关键因素分析及解决措施研究》文中介绍,风电日波动最大幅度可达装机容量的80%,且呈现一定的反调峰特性;光伏发电受昼夜变化、天气变化、移动云层的影响,同样存在间歇性和波动性。新能源高比例接入电力系统后,将导致发电波动大幅增加,增加了维持电力平衡的难度,对电网的调峰能力提出更高要求。

新能源高比例并网增加了电网安全稳定运行风险,同时增大了电力外送需求,对网架输送能力提出更高要求。新能源接入电网后,可能会出现电网电压稳定性降低、线路传输功率超出热稳极限、系统转动惯量下降等一系列问题,增加了电网安全稳定运行风险,导致电网可消纳最大新能源发电电力存在极限值。若网架结构较为薄弱,即使电网具备足够的消纳空间,仍可能因为输电线路的输送功率超过电网稳定限值,从而使得新能源消纳受限。

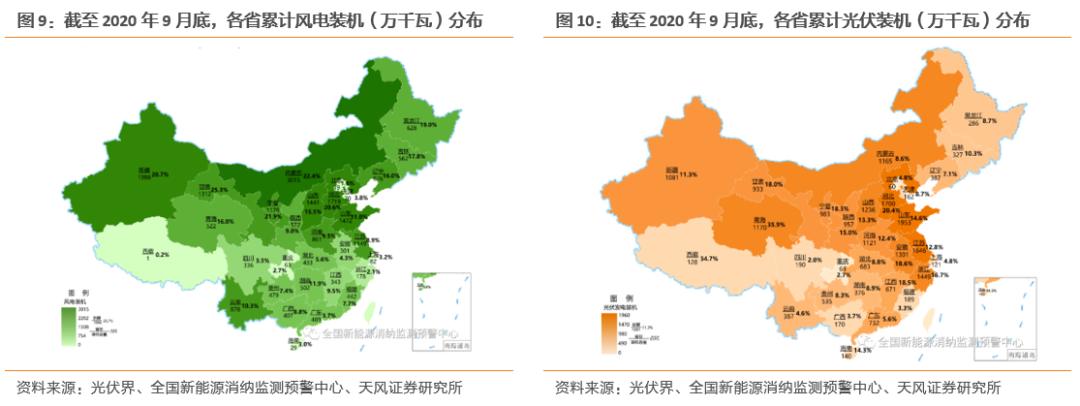

此外,我国新能源分布不均匀,跨区输电通道建设至关重要。新能源装机容量集中在西北地区,而这些地区的用电负荷通常较低,较易出现新能源过剩问题;此外,出于降低新能源度电成本等目的,十四五期间西北地区新能源大基地建设有望加速推进,新能源过剩风险进一步凸显。而我国东部经济发达省份新能源装机数量较少,消纳空间较大。新能源高比例并网背景下,需要进一步加强电网建设,扩大资源富集区外送规模,提升电网大范围资源配置能力。

1.3. 电网可通过多种途径,提高新能源消纳能力

1.3.1. 加快储能发展,提高电网调峰能力

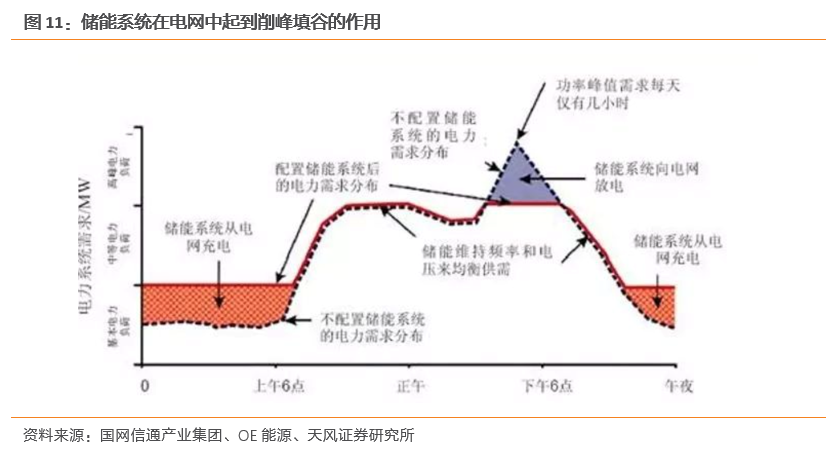

储能可提高送端电网调峰能力,来提升新能源消纳。储能是指将电能转化为其他形式的能量存储起来,并在需要时转化为动能、势能等,在可再生能源并网、电网辅助服务、电网输配、分布式及微网、用户侧多个场景均可适用。从电网侧来看,在可再生能源发电系统中加入储能装置,一定程度上可以稳定输出电力,在电网中起到削峰填谷的作用,提高送端电网调峰能力,进而提升新能源消纳。

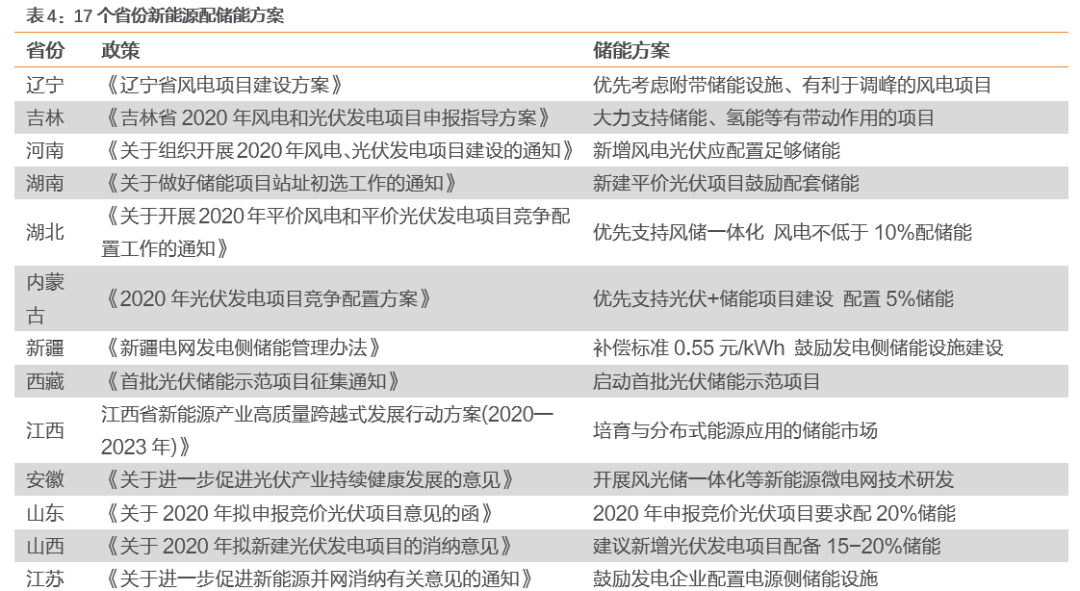

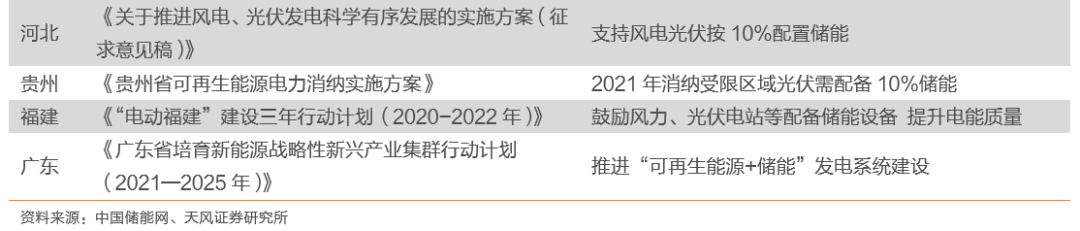

政策层面看,多省发文鼓励或强制要求新能源配套储能。截至目前已有17省份发布文件明确提出新能源配储能,而配置的比例各不相同。根据CNESA的统计,2020年1-9月中国新增的电化学储能投运533.3MW,其中新能源发电侧储能比重最大已达到2/3。

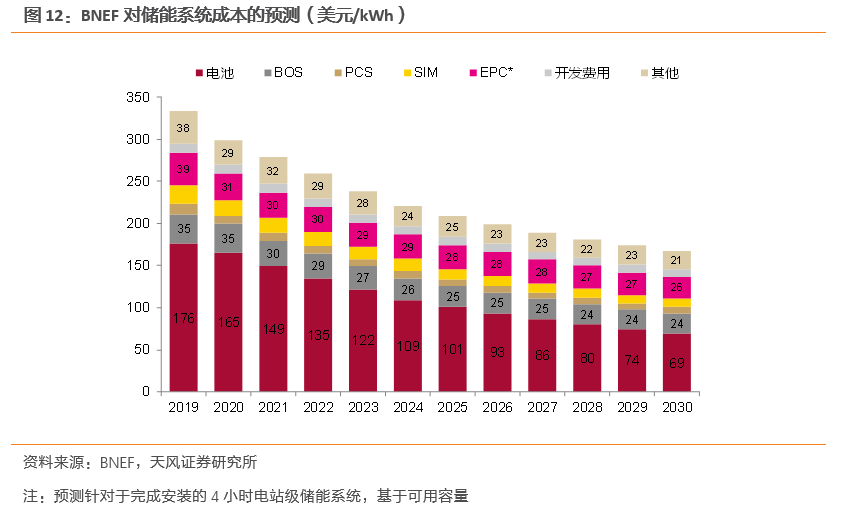

经济性看,储能成本下降,有望驱动储能装机规模增长。2007年,我国大规模锂电池储能系统的成本大约是8000~10000元/kWh,2019年锂电池储能系统的成本已下降至1500元/kWh左右。据BNEF预测,完成安装的4小时电站级储能系统成本在2030年有望降至167美元/kWh。伴随着储能成本下降,国内有望逐步迈向“光储平价”,驱动储能装机规模增长。

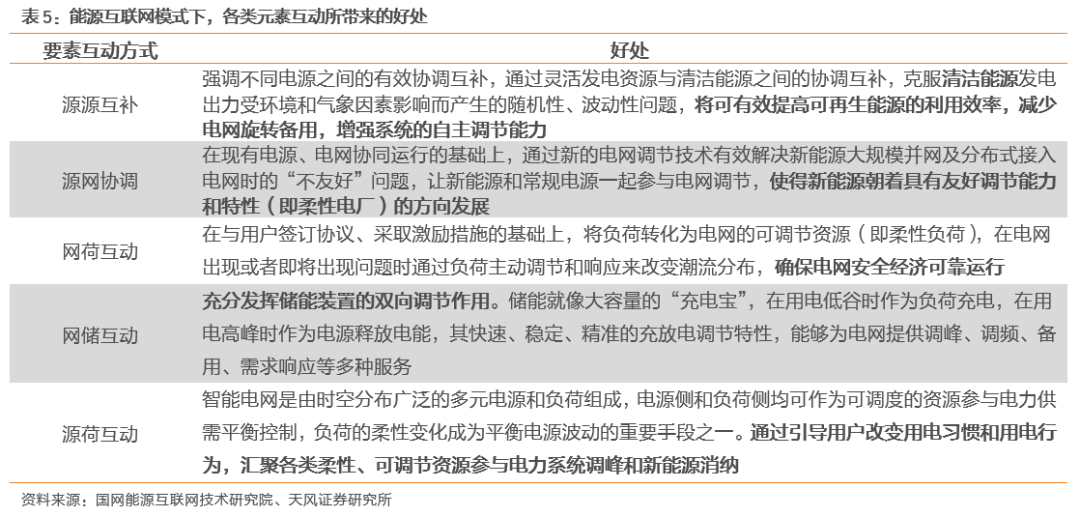

1.3.2. 推动能源互联网建设,提升电网智能调度能力

能源互联网可运用技术手段增强“源、网、荷、储”要素间的相互联动,提高电网智能调度能力,进而带动新能源消纳能力提升。据中国电力科学研究院有限公司总经理王继业介绍,能源互联网是源、网、荷、储、人、各社会要素及环境要素互联的平台性网络,实现多种能源的相互转化和用能的优化配置,通过互联互动、数字赋能,形成各要素之间的高效协同与资源的优化匹配。能源互联网能够以数字化手段补足当前能源系统电气物理特性带来的挑战,尤其是可以辅助提升电网平稳调控能力,应对安稳保护等方面的各类故障和事件,并做到超前响应和即时处理,进而驱动新能源的顺畅消纳。

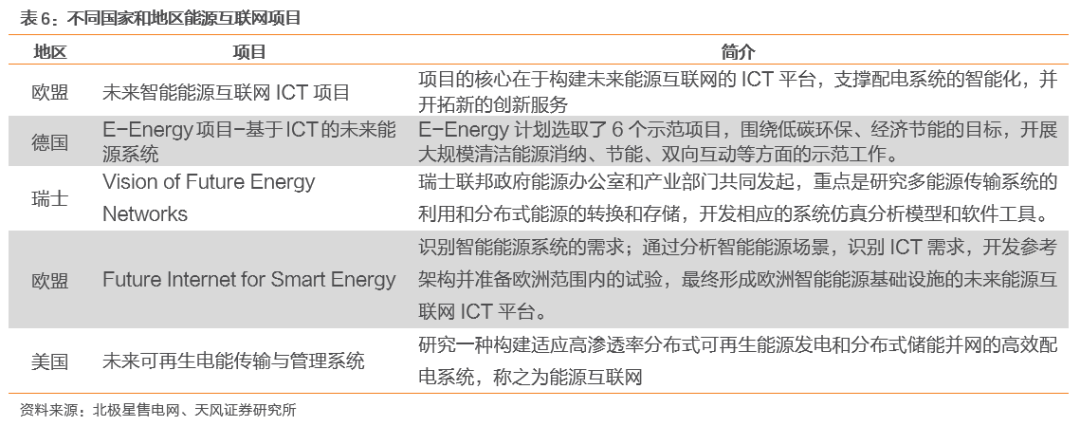

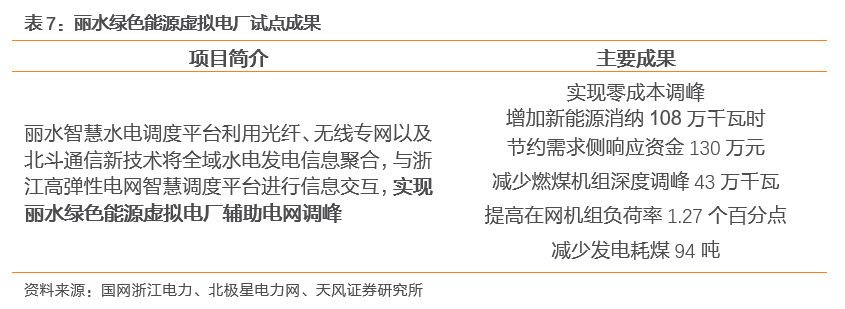

我国已开始着手致力于能源互联网的建设。近十年来,欧美发达国家的能源互联网研究项目纷纷落地,德国于2008年在智能电网的基础上选择了6个试点地区进行为期4年的E-Energy技术创新促进计划,成为实践能源互联网最早的国家,国内部分公司及组织也已开始着手致力于能源互联网的建设,例如在2018、2019年,南方电网和国家电网分别成立了大数据中心,此外它们也纷纷出台了能源互联网投资计划;2021年1月,浙江电网首次实施虚拟电厂辅助电网调峰试点,标志着国网浙江电力,能源互联网形态下多元融合高弹性电网建设在虚拟电厂调控技术方面实现了“首面首域”突破,该试点项目实现零成本调峰,增加新能源消纳108万千瓦时。未来随着更多能源互联网项目落地,有望进一步推动新能源的高效利用。

1.3.3. 加大特高压建设力度,提高远距离输送能力

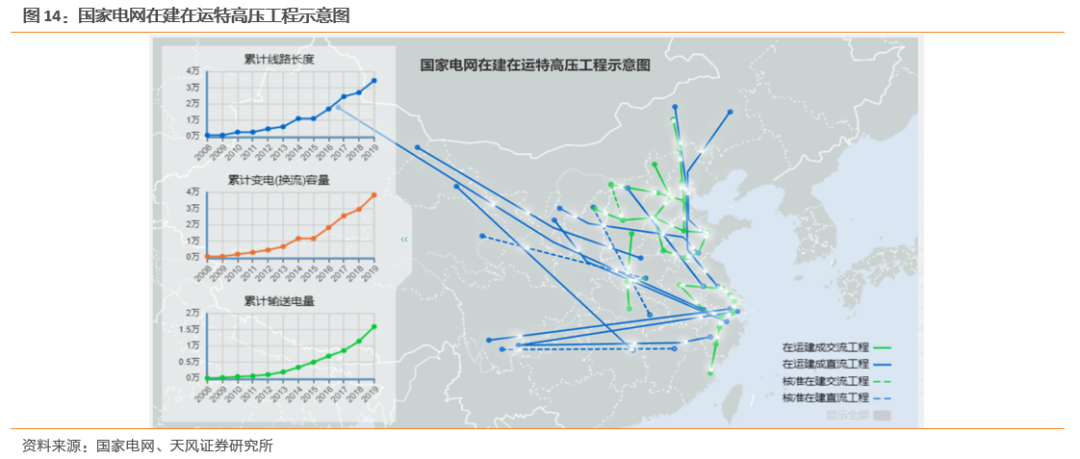

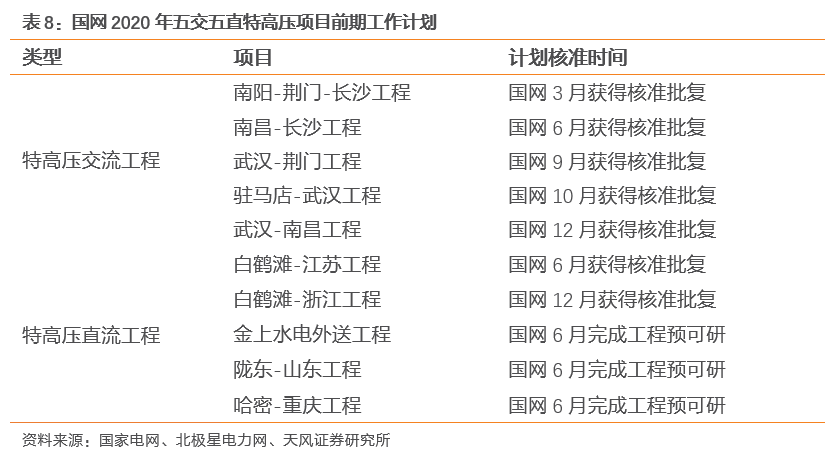

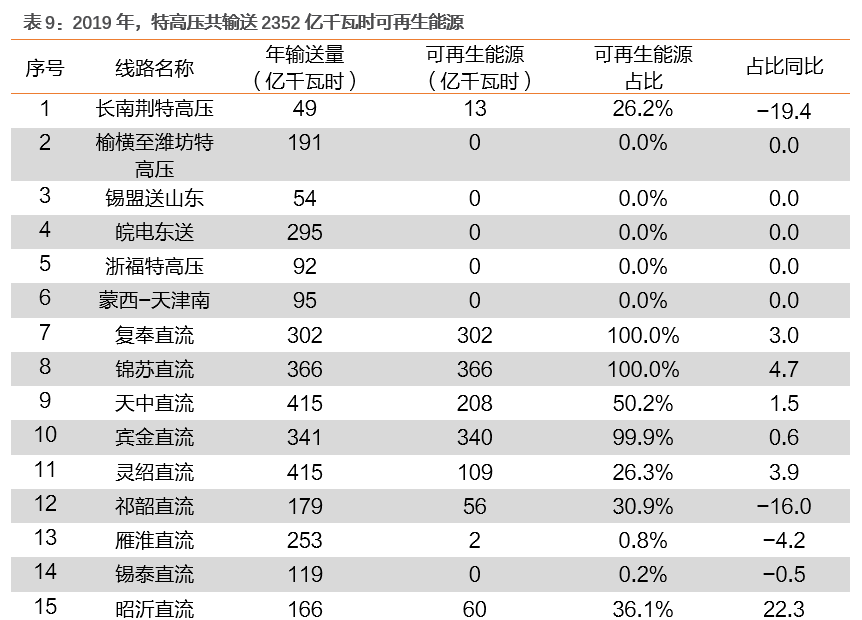

特高压输电是远距离、大容量、低损耗、少占地的“电力高速路”,助力实现新能源在更大范围内的消纳。我国源电力网注重的一般都是低电压的穿越,再加上风电调风性能较差,会造成能源的很大损耗。而特高压输电是远距离、大容量、低损耗、少占地的“电力高速路”,能大大提升我国电网的输送能力。2019年,特高压线路累计送电449TWh,可再生能源电量达235TWh,其中,水电178TWh、风电和光伏共57TWh。截至目前,我国在运特高压达“13交16直”,其中,国网经营区有“13交12直”,南网经营区有“4直”。2020年2月,国家电网编制了《2020年特高压和跨省500千伏及以上交直流项目前期工作计划》,加快5交5直特高压工程年内核准以及前期预可研工作。

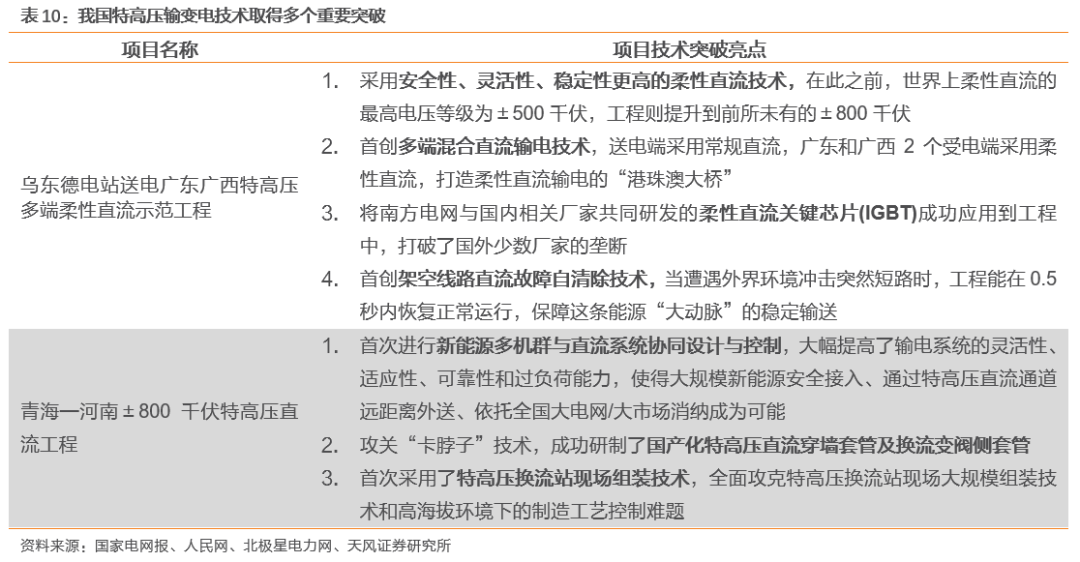

我国特高压输变电技术已取得多个重要突破,为特高压建设工作的进一步开展提供了坚强技术支撑。随着我国特高压交直流输电工程建设的稳步推进,特高压输变电领域技术成果丰硕。以近期我国两个重点特高压项目为例,2020年12月27日,乌东德电站送电广东广西特高压多端柔性直流示范工程(简称昆柳龙直流工程)全面投产。该工程不仅是世界首个特高压柔性直流工程,同时也是目前世界上电压等级最高、输送容量最大的多端混合直流工程,为应用于远距离大容量输电的特高压柔性直流输电技术开辟了一条道路,世界特高压输电技术从此迈进柔性直流时代。

2020年12月30日,世界首个新能源远距离输送大通道青海—河南±800千伏特高压直流工程全面建成投运。该工程是我国发展先进输电技术破解特大型新能源基地集约开发世界级难题的重要实践,首次进行新能源多机群与直流系统协同设计与控制,大幅提高了输电系统的灵活性、适应性、可靠性和过负荷能力,使得大规模新能源安全接入、通过特高压直流通道远距离外送、依托全国大电网/大市场消纳成为可能,对支撑碳达峰、碳中和战略目标实现具有重要示范意义。展望未来,在科技创新的带动下,我国特高压建设能力有望进一步加强,为新能源跨区输送创造更有利的硬件环境。

1.4. 投资建议:新能源消纳水平有望提升,利好新能源运营企业

碳达峰、碳中和愿景下,风电、光伏装机容量高增确定性强,将带来大规模的新能源消纳需求。我们认为,未来电网有望通过加快储能发展、推动能源互联网建设、加大特高压建设力度等多种途径,提高新能源消纳水平,促进新能源行业健康发展。装机容量高增确定性强,叠加产业链的发展以及装机成本的下降,风电、光伏发电行业将摆脱补贴依赖并获得进一步发展,风电、光伏发电运营资产价值面临重估。建议关注光伏运营企业【太阳能】【林洋能源】【信义能源】等;风电运营企业【节能风电】【福能股份】【金风科技】【龙源电力】等。

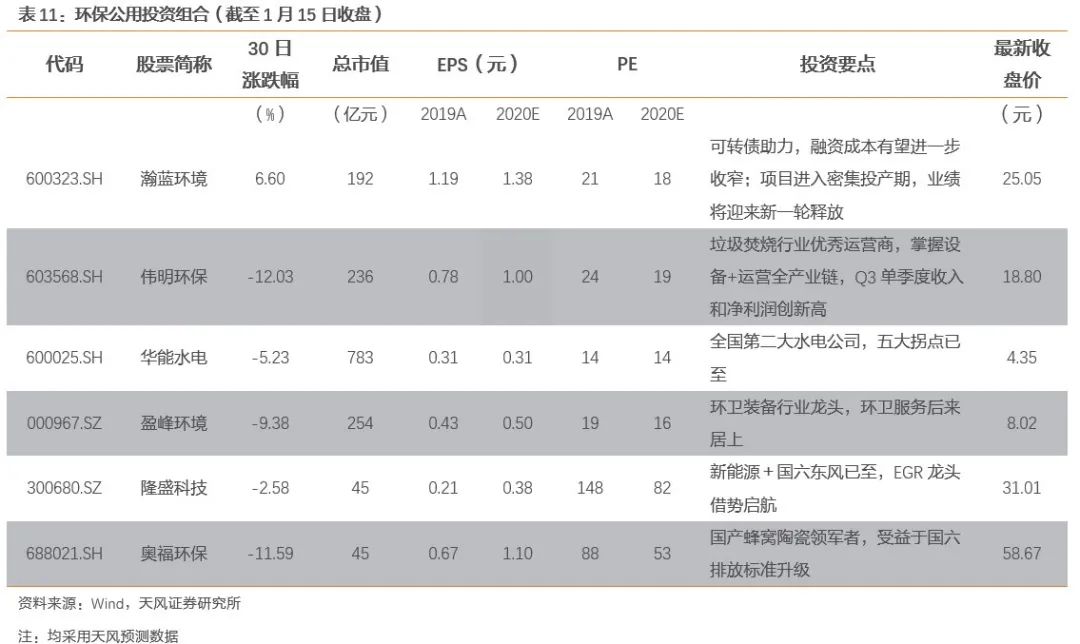

2. 环保公用投资组合

3.

重点公司外资持股变化

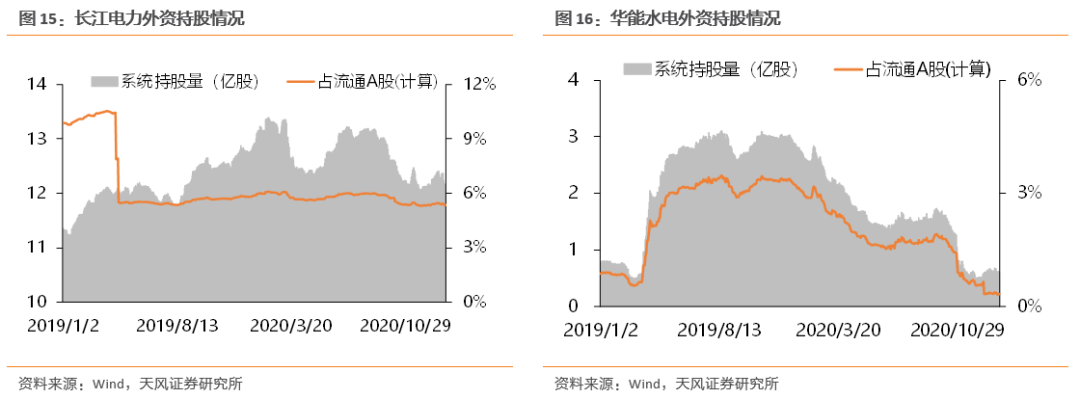

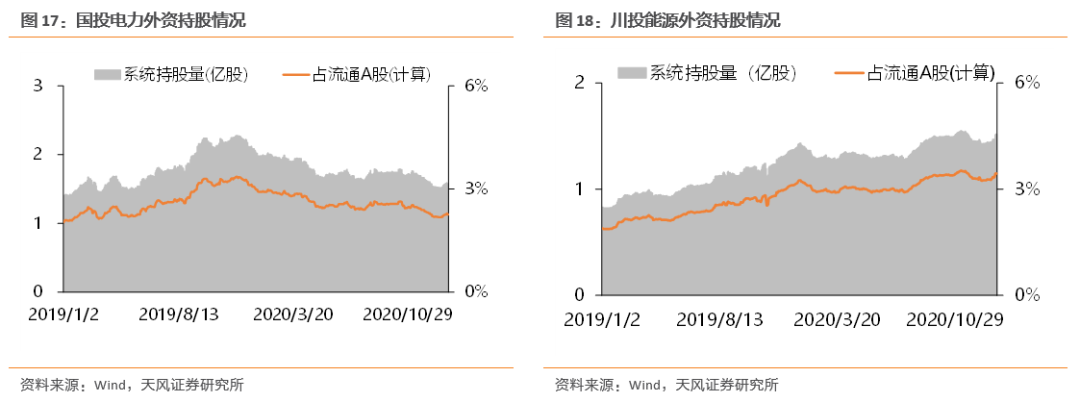

截至1月15日,剔除限售股解禁影响后,长江电力、华能水电、国投电力和川投能源外资持股比例分别为5.34%、0.33%、2.26%和3.44%。较年初(1月2日)分别变化-0.11、-0.02、+0.08和+0.17个百分点,较上周分别变化-0.09、-0.04、+0.01和+0.10个百分点。

4.行业重点数据追踪

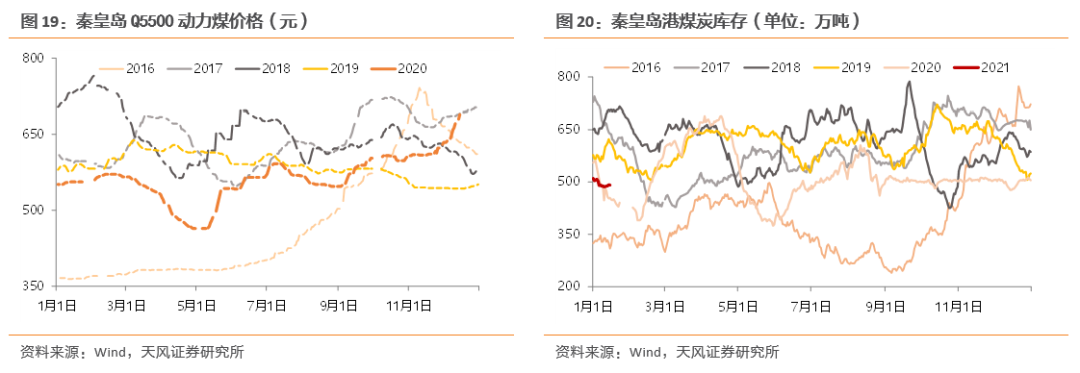

煤价方面,截至2020年12月15日,秦皇岛港动力末煤(5500K)平仓价为689元/吨,较去年同期增加146元/吨,同比变化+26.9%,较2020年11月30日630元/吨环比变化+9.4%。

库存方面,截至1月15日,秦皇岛港煤炭库存总量为491万吨,较去年同期增加37万吨,同比变化+8%,较2020年12月31日505元/吨环比变化-2.8%。

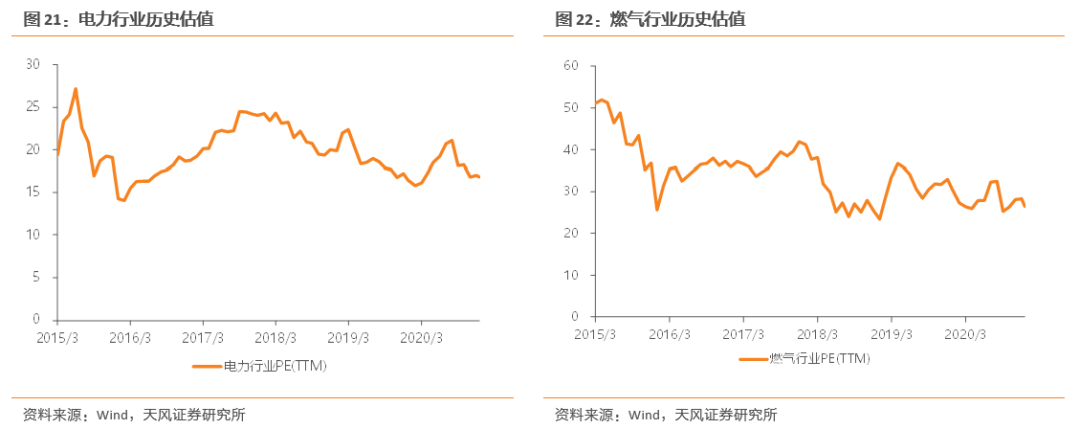

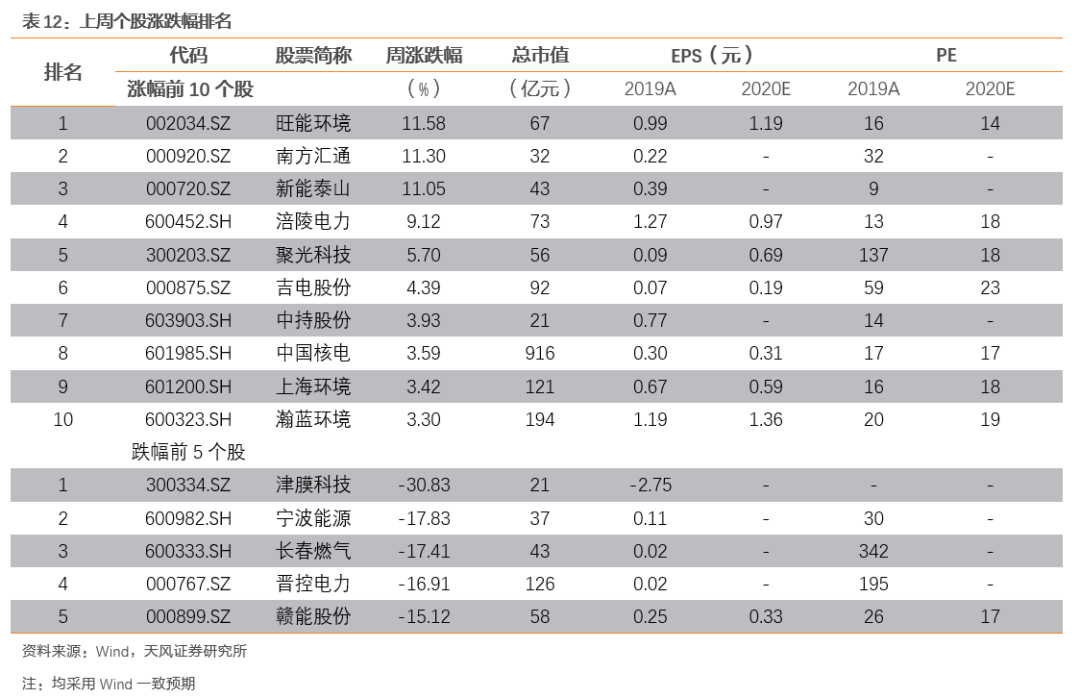

5.行业历史估值

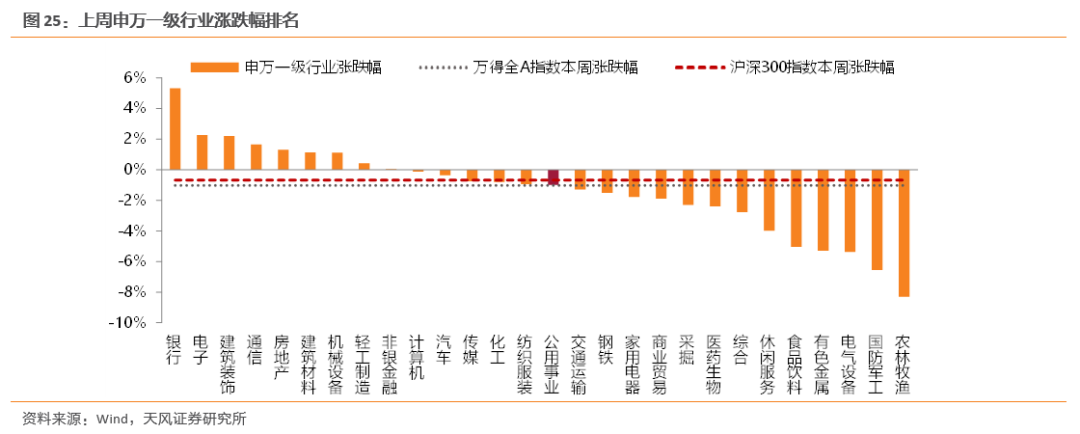

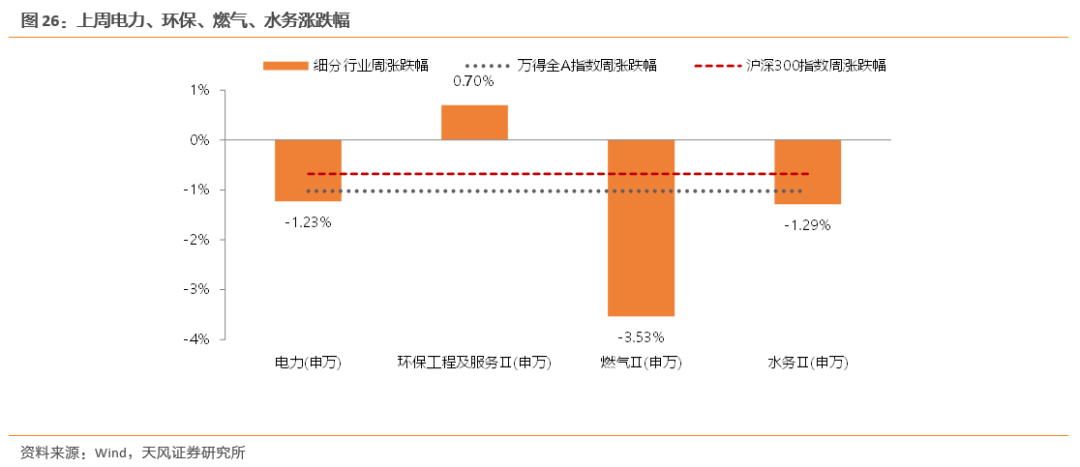

6.上周行情回顾

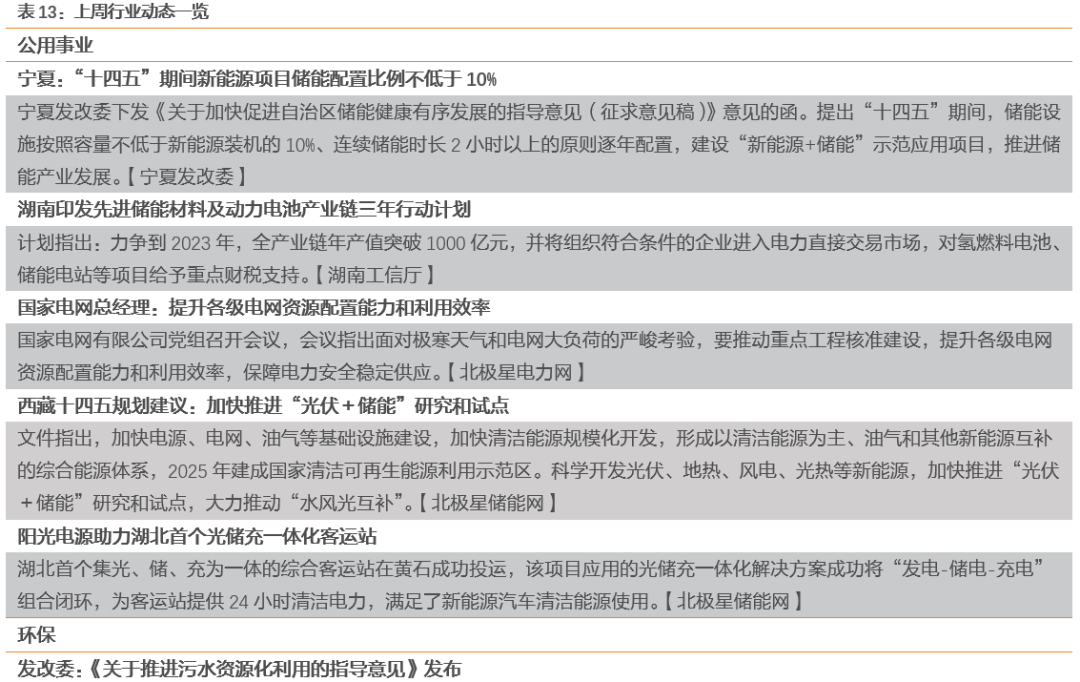

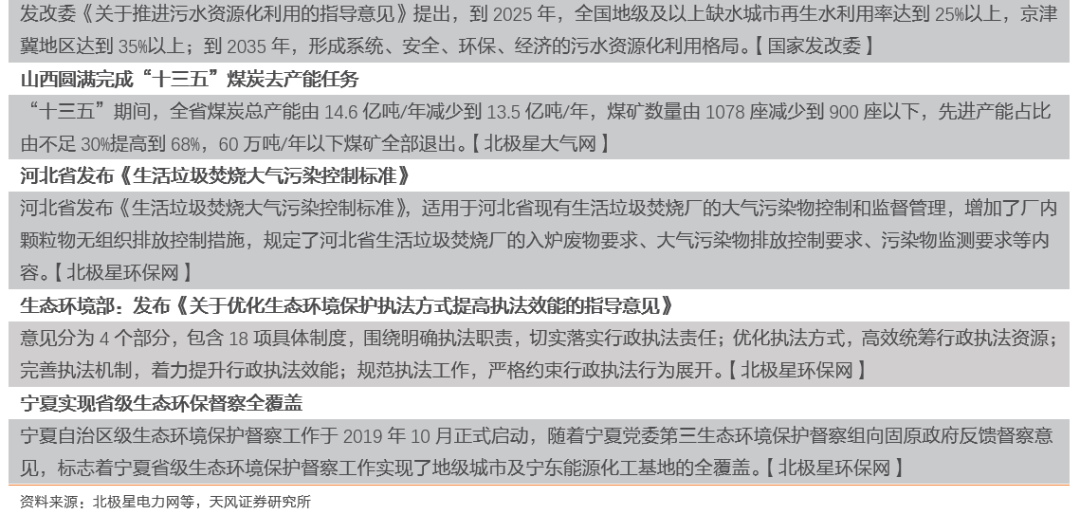

7.上周行业动态一览

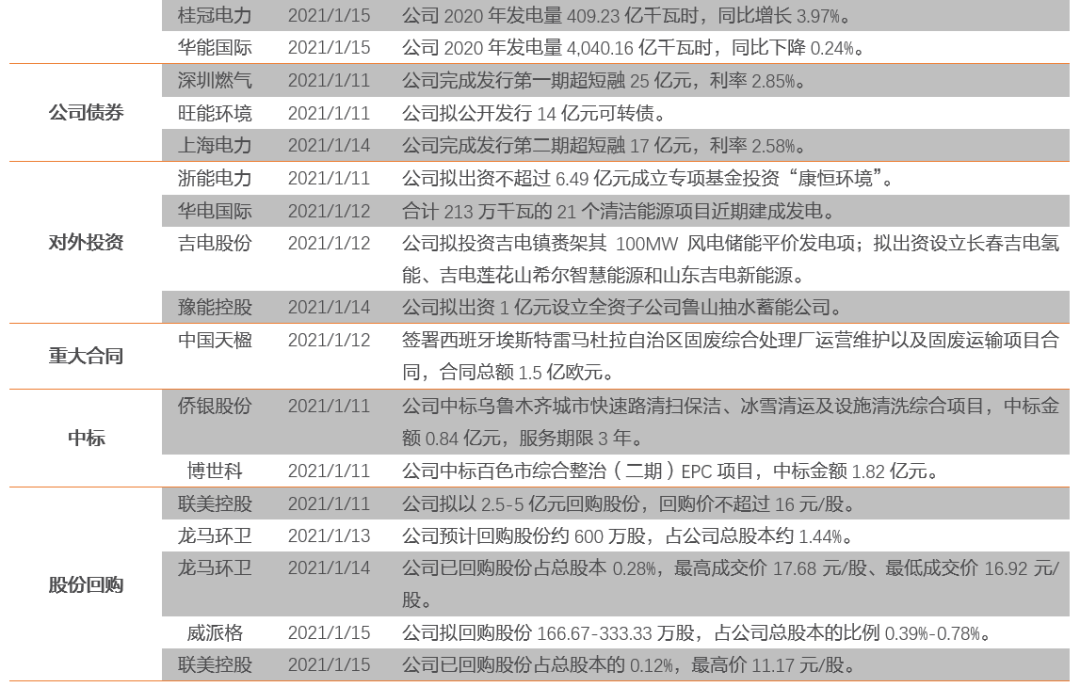

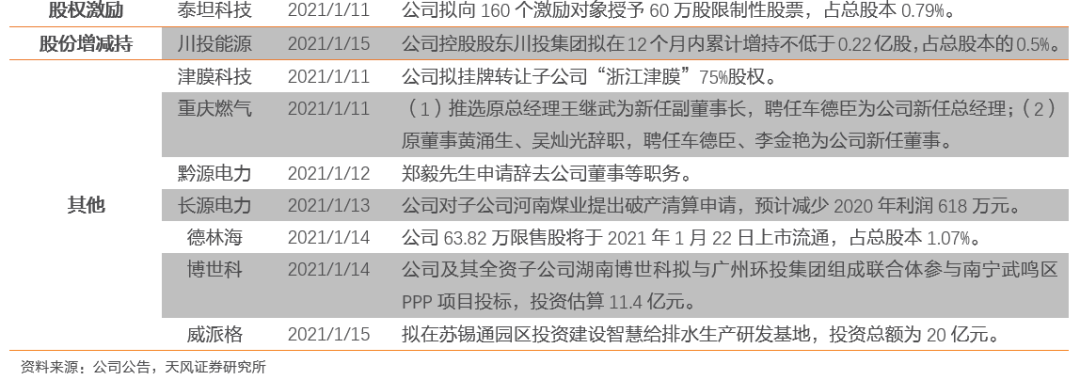

8.上周重点公司公告

文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。证券研究报告:《“十四五”新能源高比例并网,电网如何应对?》报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)郭丽丽 执业证书编号:S1110520030001杨阳 执业证书编号:S1110520050001