中原建业

5

月

4

日通过聆讯,作为绿城管理控股之外的第二家上市的房地产代建公司,由工银国际和建银国际作为联席保荐人。

先说结论,这个公司的盈利能力比较稳定,采取轻资产业务运营模式,不需要像房地产公司那样拿地、盖楼,

只进行管理输出和品牌输出

,从这个角度来看,中原建业更像是房地产行业的“咨询公司”,通过向中小型项目拥有人输出其所需要的丰富而专业的开发经验流程,实现成本控制、周转效率提高、销售品牌溢价提升,为中小型项目拥有人带来更大的利润空间和周转速度。

但是因为整体估值、行业这块都不具有优势,所以这块要起来更需要板块的带动。最近绿城管理控股表现不错,有可能被稍微带一下,希望到时候发行估值不要太过分。

目前中原建业据传募资

1-1.5

亿美元(约

7.8-11.8

亿港币)。

一、公司介绍

中原建业作为房地产代建服务供应商,是为房地产开发商提供房地产开发项目的管理服务,采用轻资产的产业模式运营,不需要取得土地,也无需承担项目建设的费用。

截至

2021

年

4

月

30

日,中原建业的在管项目共计

235

个,在管建筑面积共计

2854

万平方米

,

覆盖河南省大多数县及县级以上城市,并扩展至河北、陕西、山西、安徽、新疆及海南等六个省及自治区。

二、行业概况

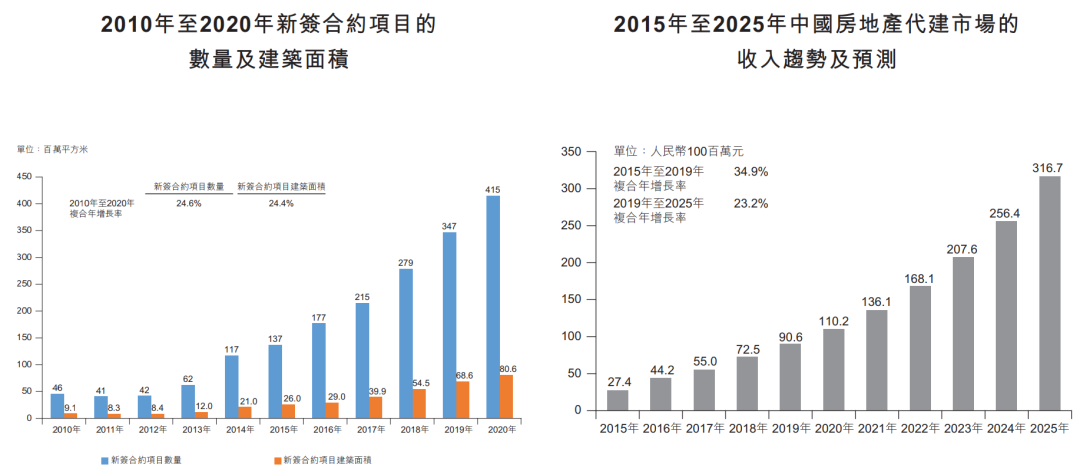

中国房地产代建行业目前处于快速增长中。自

2010

年至

2020

年,中国房地产代建市场新签合约项目的数量及建筑面积的复合年增长率均分别超过

24.0%

。

数据来源:招股书

房地产代建行业的总收入由

2015

年的人民币

27

亿元快速增加至

2019

年的人民币

91

亿元,

2015

年至

2019

年的复合年增长率为

34.9%

,并预期将进一步增长至

2025

年的人民币

317

亿元,

2019

年至

2025

年的复合年增长率为

23.2%

。

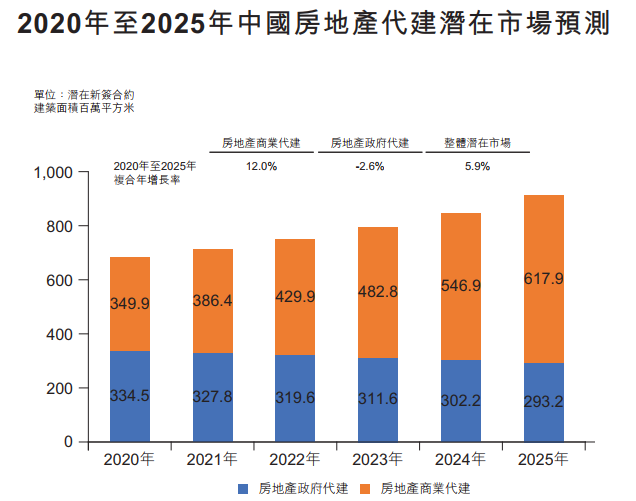

根据中指研究院报告,中国房地产代建潜在市场预期将继续由2020年的约684.4百万平方米增长至2025年的约911.1百万平方米。2020年,中国商业代建市场规模为349.9百万平方米,其中265.7百万平方米为住宅物业,

预期该市场规模于2025年会增长至617.9百万平方米,其中486.9百万平方米为住宅物业。

数据来源:招股书

房地产代建行业的总收入由

2015

年的人民币

27

亿元快速增加至

2019

年的人民币

91

亿元,

2015

年至

2019

年的复合年增长率为

34.9%

,并预期将进一步增长至

2025

年的人民币

317

亿元,

2019

年至

2025

年的复合年增长率为

23.2%

。尽管房地产代建行业整体规模仍相对较小,但其发展迅速且增长潜力较高。

数据来源:招股书

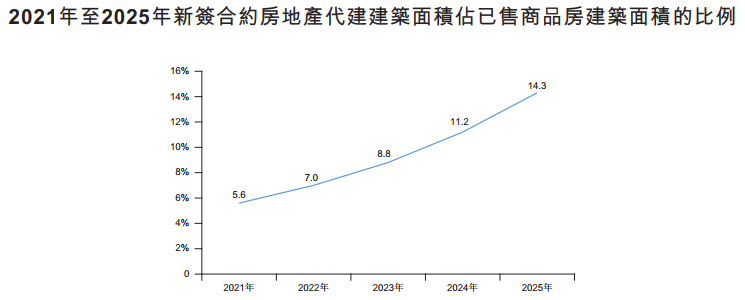

预期中国房地产代建市场的新签合约建筑面积将继续增长。截至

2025

年,预期新签合约建筑面积于

2025

年将达

231.6

百万平方米,其中约

66.0%

乃由房地产商业代建所贡献。

根据中指研究院报告,房地产代建市场规模(按新签合约建筑面积计)占已售商品房建筑面积的

3.0%

至

5.0%

。截至

2025

年,房地产代建市场(按累计新签合约建筑面积计)预计将达

790.0

百万平方米,占中国已售商品房的

14.3%

。

数据来源:招股书

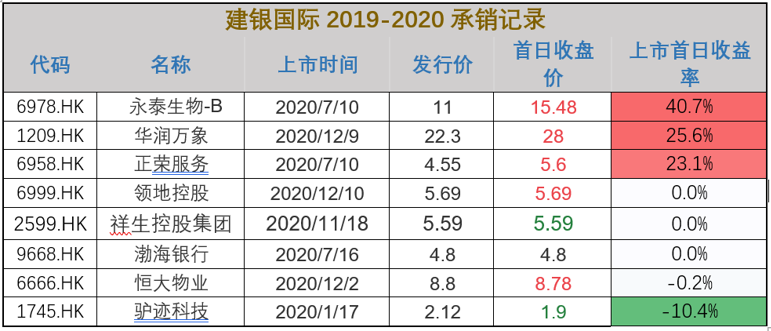

三、保荐人历史战绩

中原建业的保荐人是建银国家和工银国际,看建银国际近两年的承销记录,成绩中等,保荐了

8

支个股,两家破发,平收三家,上涨三家。

建银是比较倾向于承销地产类的股票的,因为地产物业类的股票相对稳定,不容易破发。但确实涨幅也比较一般。

数据来源:小诸葛制作整理

数据来源:aaStocks

四、公司财务/运营数据介绍

中原建业专注于三大代建类别,分别是商业代建、政府代建、资本代建

,其中利润率最高的是商业代建。

据市场数据披露,商业代建毛利率水平约为

50%

左右,政府代建毛利率水平约为

35%

。中原建业清晰的战略定位在其所擅长的河南省及大中原市场,品牌及规模效应显著,项目密度大,资源协同强,且该地区人力成本低,从而实现人均高效能,销售管理成本具有显著优势,因此可以获得较高的利润率。

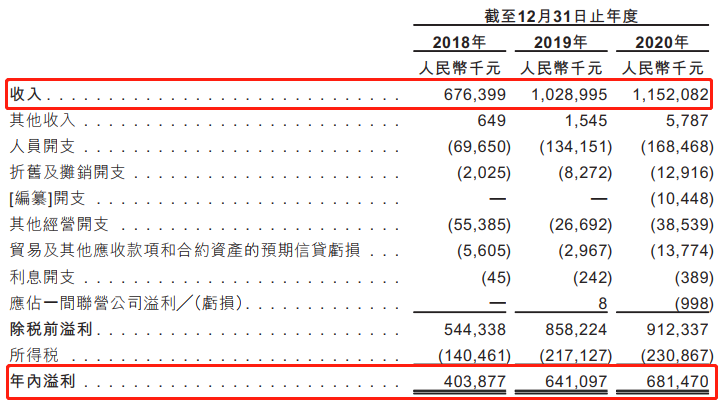

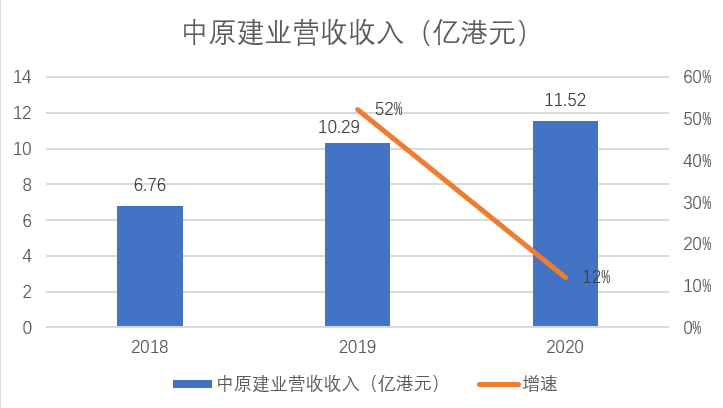

中原建业于

2018-2020

年,分别实现营收

6.76

亿元、

10.29

亿元和

11.52

亿元,与此同时,同期扣税净利润分别为

4.04

亿元、

6.41

亿元和

6.81

亿元。营收保持较高速度增长的情况下,净利率分别达到

59.7%

、

62.3%

及

59.2%

。

数据来源:招股书

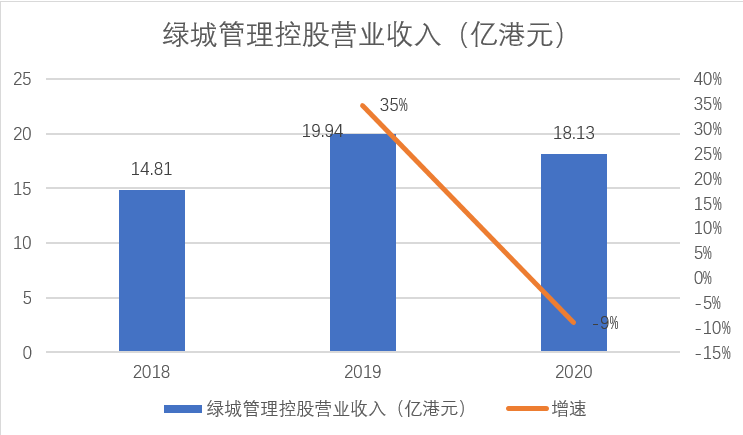

中原建业上市对标的是绿城管理控股,绿城也是去年作为房地产代建第一股在港交所上市的,上市当日,开盘报价

2.65

港元,涨幅达

6%

,收盘报

3.25

港元,收涨

30%

。

那中原建业既然也准备上市,我们把绿城拿出来做个比较。

数据来源:招股书、制作小诸葛

数据来源:招股书、制作小诸葛