【海通证券研究所出品 欢迎点击链接

阅读】

<

深度探索·

畅快交流·

共创智慧·

拒绝平庸

>

晨会观点速递…

晨会观点速递

深度探索

·

畅快交流

·

共创智慧

·

拒绝平庸

海通研究所出品

宏观

(姜超)

5

月

PMI

分析:

PMI

短期走平,经济缓慢下行

5

月全国制造业

PMI

走平为

51.2%

,虽然仍在荣枯线上,但已回落至

16

年

10

月水平,指向制造业景气仍偏弱。主要分项指标中,需求平、生产降、库存稳、价格降。二季度以来经济增长放缓,

4

月工业企业收入、利润增速双双下滑,而

5

月制造业

PMI

短期走平,供、需、价平中有降。从中观行业看,

5

月以来下游需求依然低迷,中游生产继续降温,均表明经济正从冲高回落转为缓慢下行。本轮库存周期应已接近尾声,未来随着需求的回落,经济仍会继续减速。

策略

(

荀玉根

)

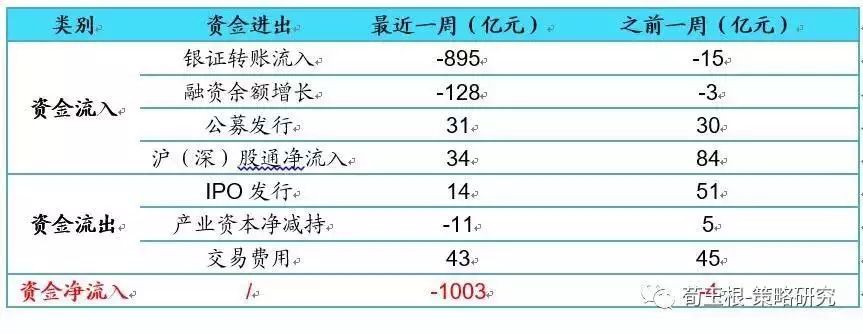

上周资金净流出

1003

亿

其中资金流入方面,上周银证转账变动净额减少

895

亿,融资余额减少

128

亿,公募基金新发行

31

亿,市场情绪略有升温。

行业热点

【

交运

】

上海机场:中期持续看好免税效益催化。

行业层面:主营稳健,流量整体较快增长;公司层面,龙头上海机场短期回调不改基本面大逻辑!继续看好

A

股枢纽机场组合上海机场

+

白云机场(

虞楠

)

【

传媒

】

推荐盈利能力最强的游戏标的。

在减持新政推出下,板块业绩表现更为重要,因此我们选股策略上也会更加重视基本面

/

产业层面的因素。推荐盈利能力最强的游戏标的完美世界、推荐现金流比较稳定、估值底部区域的院线标的万达院线

(

钟奇

/

郝艳辉

)

重点个股及其它点评

【

华域汽车

】

业绩稳健,分红可观。

国内居民收入持续提升,汽车消费升级刚性需求,前景乐观,华域秉承“零级化、中性化、国际化”战略,上汽集团外业务占比不断提升,公司基本面强大支撑高分红率,公司是国内零部件龙头,内饰业务规模全球最大。增持评级(

邓学

)

本周最新重点报告

《非银行业深度报告:不破不立,长期转型任重道远

——

券商资产管理行业专题报告》

0528

大资管时代下,券商资管参与度稳步提升。券商资管

Past

:以通道业务为主的盈利模式。券商资管

Present

:通道政策红利逐步消失,大力发展主动管理。券商资管

Future

:通道业务将告别历史舞台,主动管理更强调产品设计及投资能力。我们认为国内券商资管未来的发展方向可能有以下几个特征:

1

)资管产品多元化;

2

)整合资源优势;

3

)切合客户需求。

短期内,券商资管规模仍将面临较大的收缩压力,未来券商资管想要突出重围将更加依赖投资能力及产品设计能力。

风险提示:市场低迷导致业绩和估值双重下滑。

《策略周报:减持新规会改变什么?》

0530

核心结论:

①

减持新规和

IPO

发行规模减小有助改善股市微观资金供求和投资者情绪。

2638

点以来的中期震荡市格局不变。

②

中小创前期减持和

IPO

冲击压力更大,短期受益政策更明显。震荡市业绩为王的中期风格不变。

③

震荡市年份一般两波机会,今年第二波机会需熬过

6

月资金紧张期,盈利和资金力量对比逐步扭转。逐步布局期,看好消费和白马成长等一线龙头、金融,关注国企改革。

风险提示:业绩不及预期、经济增速下滑。

《固定收益专题报告:拐点还需等待,现金资产为王

——

海通债市一致预期调查第

33

期结果分析》

0530

二季度以来货币政策未见放松,货币市场利率中枢维持高位,调查结果显示,投资者预期资金利率将维持现有水平。利率债:预期以波动为主。信用债:预期偏悲观。同业存单收益率预期维持高位。债市拐点还需等待,年内可期。信用事件增加是大概率事件。最优组合久期:短久期为上。债市仍最担心政策风险。债券配置:看好高等级信用债。货币政策:维持中性偏紧,转向可能性低。继续上调逆回购利率,但存准利率上调预期不高。

《可转债月报:打新规则改变,防守等待反击》

0531

6

月转债策略:打新规则改变,防守等待反击

。打新改为信用申购。

EB

换股金额或受减持新规影响。转债市场受股市震荡和供给增加冲击、仍是存量博弈的阶段,但防御型个券已经有了债底支撑,建议防守为主,等待趋势性机会后再进行反击。具体来看可以关注以下几类机会:

1

)到期收益率超过同期限国债的个券。

2

)临近回售期、跌破回售价的个券。

3

)一级打新增厚和新券择优配置机会。

4

)股性券浅尝辄止。

风险提示:基本面变化、股市波动、货币政策不达预期、价格和溢价率调整风险。

《华域汽

车公司深度报告:业绩稳健,分红可观》

0531

受益居民收入水平持续提升,国内乘用车普及率与发达国家差距明显,未来空间广阔,消费前景乐观,龙头车企产品力更强、品牌效应突出,市场份额不断集中

。华域汽车秉承“零级化、中性化、国际化”发展战略,上

汽集团内部业务占比不断下降,积极整合江森自控内饰业务,强化自主研发实力,加速全球化进程。

高分红策略在中美股市中长期奏效,公司经营业绩稳健支撑高分红率;华域汽车是国内汽车零部件龙头,内饰业务规模全球最大,去上汽化+全球化保障业绩稳步增长,股息

率可观,配置价值凸显。

风险提示。

1

、新车销量低于预期;

2

、新业务拓展低于预期。

《金融工程专题报告:价值投资系列之一

——

便宜是否值得买?》

0531

本文分析了价值投资中,投资者通常首先考虑的要素

——

估值指标的投资效果。并系统分析买入便宜的行业、便宜的股票,策略的具体表现。我们构建位序估值因子,替代传统的绝对估值、相对估值因子。挑选便宜、低估的行业,从自上而下的投资角度而言,不是一个好的选择。从自下而上的投资角度而言,挑选低估值股票,策略相对同等市值的等权基准,能够贡献较为稳定的超额收益。估值因子和收益之间的单调性明显。从行业内股票来看,银行行业的估值修复特征最为突出,在行业内进行单因子选股,增强效果非常稳定!