-

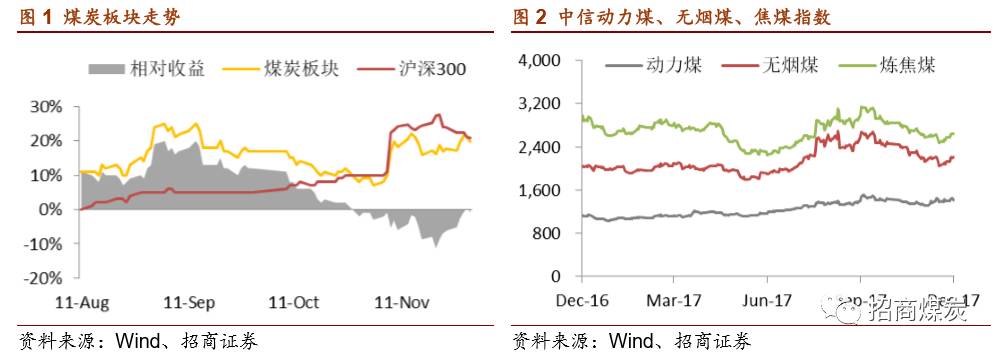

煤炭板块跑赢沪深

300

指数

3.1

个百分点。

煤炭行业指数(中信一级)本月上涨

2.9%

,沪深

300

指数下跌

0.2%

,跑赢

3.1

个百分点。

29

个中信一级行业中,煤炭行业涨幅排名第

2

。

-

从子板块来看,动力煤指数涨幅最大。

本月动力煤指数上涨

5.2%

,无烟煤指数下跌

0.1%

,炼焦煤指数走平。

-

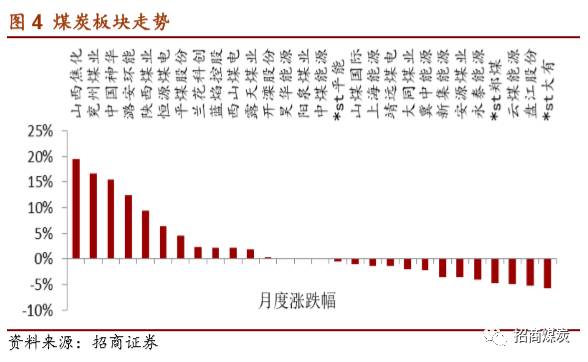

从个股来看,焦炭股山西焦化领涨。

涨幅居前的是山西焦化(

19.5%

)、兖州煤业(

16.7%

)以及中国神华(

15.5%

)。

预测市盈率和按照最新季报公布的每股净资产计算的市净率比较,煤炭行业估值在所有行业中仍处于低位。

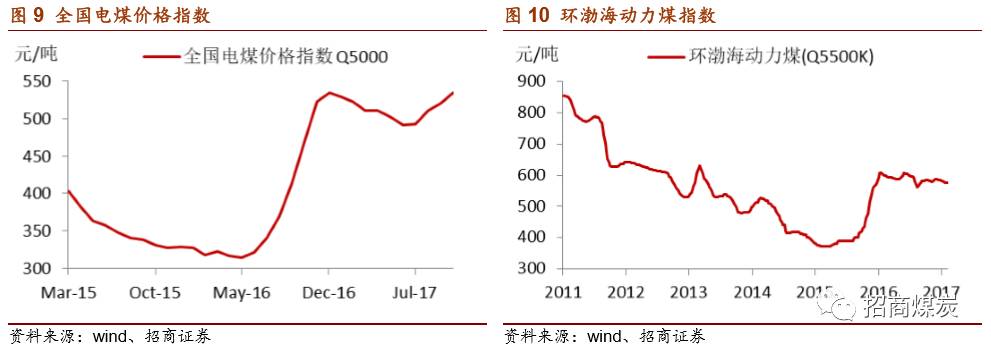

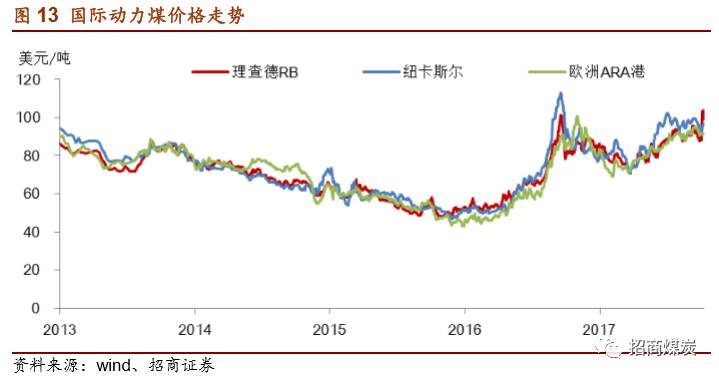

动力煤:港口煤价止跌反弹,产地煤价持续下行

-

南非理查德港动力煤

Q6000

报

90.8

美元

/

吨,涨

4

美元

/

吨或

4%

;

-

澳洲纽卡斯尔动力煤

Q6000

报

96.7

美元

/

吨,跌

2

美元

/

吨或

2%

;

-

欧洲

ARA

三港动力煤

Q6000

报

91.7

美元

/

吨,跌

1.7

美元

/

吨或

2%;

焦煤价格:弱势回调,港口优质主焦相对坚挺

-

京唐港山西产主焦煤库提价报

1610

元

/

吨,跌

40

元

/

吨或

2%

;

-

京唐港澳洲产主焦煤库提价报

1490

元

/

吨,涨

50

元

/

吨或

3%

;

-

京唐港山西产

1/3

焦煤库提价报

1190

元

/

吨,跌

250

元

/

吨或

17.4%

;

-

京唐港澳洲产

1/3

焦煤库提价报

1320

元

/

吨,涨

50

元

/

吨或

4%

;

-

主产地临汾地区主焦煤车板价报

1390

元

/

吨,跌

170

元

/

吨或

11%

;

-

主产地临汾地区肥精煤车板价报

1380

元

/

吨,跌

170

元

/

吨或

11%

;

-

主产地临汾地区

1/3

焦煤车板价报

1150

元

/

吨,跌

250

元

/

吨或

18%

;

-

主产地太原地区瘦精煤车板价报

1070

元

/

吨,跌

80

元

/

吨或

7%

;

喷吹煤:平稳运行

-

阳泉地区喷吹煤车板价报

1065

元

/

吨,环比持平;

-

长治地区喷吹煤车板价报

960

元

/

吨,环比跌

70

元

/

吨或

7%

;

-

主要喷吹煤周转港日照港山西产喷吹煤平仓价

1180

元

/

吨,环比持平。

-

澳洲喷吹煤中国北方到岸价

132

美元

/

吨,环比涨

4

美元

/

吨或

3%

。

无烟煤:无烟块煤价格高位震荡

-

无烟煤主产地山西晋城地区无烟中块车板价

1140

元

/

吨,涨

30

元

/

吨;

-

无烟煤主产地山西晋城地区无烟小块车板价

1030

元

/

吨,涨

30

元

/

吨;

-

无烟煤主产地山西晋城地区无烟沫煤车板价报

680

元

/

吨,跌

80

元

/

吨;

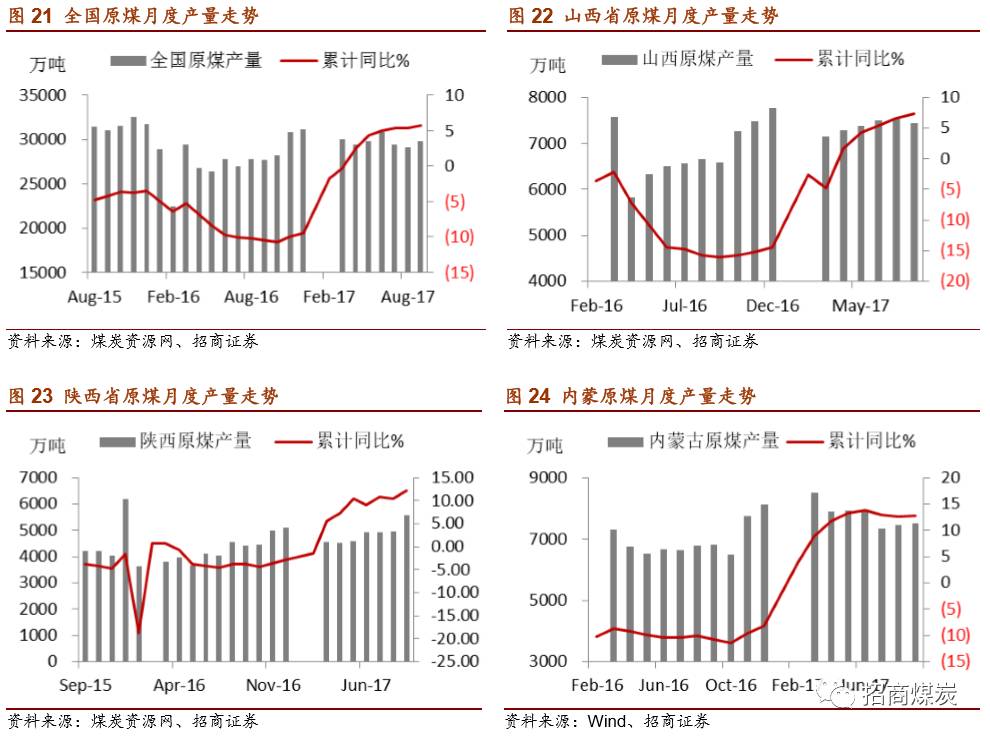

国内煤炭生产

-

全国:

10

月全国原煤产量

28355

万吨,同比增长

1.5%

,环比下降

1457

万吨;

1-10

月累计原煤生产

28.5

亿吨,累计同比增加

4.8%

。

-

山西:

10

月山西省原煤产量

6746

万吨,同比下降

5.5%

;

1-10

月累计原煤生产

70930

万吨,累计同比增加

6%

。

-

陕西:

9

月陕西省原煤产量

5564

万吨,同比增长

24%

;

1-9

月累计原煤生产

41294

万吨,累计同比增加

12%

。

-

内蒙:

10

月内蒙原煤产量

7003

万吨,同比增加

9.8%

;

1-10

月累计原煤产量

72836

万吨,同比增加

10.6%

。

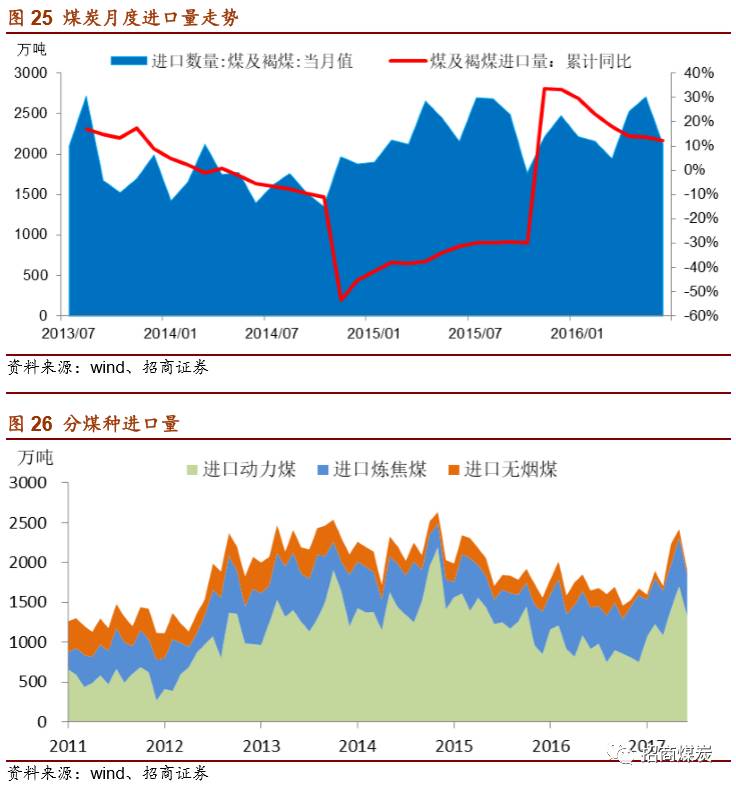

进出口

:10月进口量环比大幅下降21%

10

月进口煤及褐煤

2128

万吨,当月同比下降

1%

,环比下降

21%

。

1-10

月累计进口煤及褐煤

22612

万吨,累计同比增长

12%

。

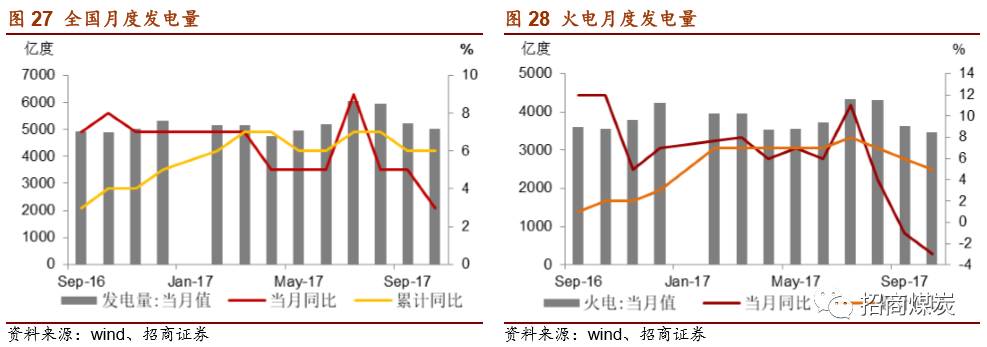

电力

:10月火电需求环比下降4%

10

月全国发电量

5038

亿度,同比增长

3%

,环比下降

3%

;

1-10

月全国累计发电量

51944

亿度,累计同比增长

6%

。

10

月火电发电量

3475

亿度,同比减少

3%

,环比下降

4%

;

1-10

月火电累计发电量

37993

亿度,累计同比增长

5%

;

10

月水电发电量

1079

亿度,同比增加

17%

,环比下降

4%

;

1-10

月水电累计发电量

9234

亿度,累计同比增加

2%

。

钢铁

:限产刺激钢价强势上涨,焦炭止跌企稳

价格:钢价强势上涨,焦炭止跌企稳。

上海螺纹钢现货价格(

HB400 20mm

)报于

4810

元

/

吨,环比涨

870

元

/

吨或

22%

;天津港一级冶金焦平仓价格

1945

元

/

吨,环比持平。山西太原一级冶金焦车板价报

1650

元

/

吨,环比涨

50

元

/

吨或

3%

。

产量:粗钢产量增长

,

焦炭产量下降。

10

月全国粗钢产量

7236

万吨,同比增长

5.6%

;

1-10

月粗钢累计产量

70950

万吨,累计同比增长

5.4%

;

10

月焦炭产量

3479

万吨,同比下降

13%

;

1-10

月焦炭累计产量

36476

万吨,同比下降

2%

。

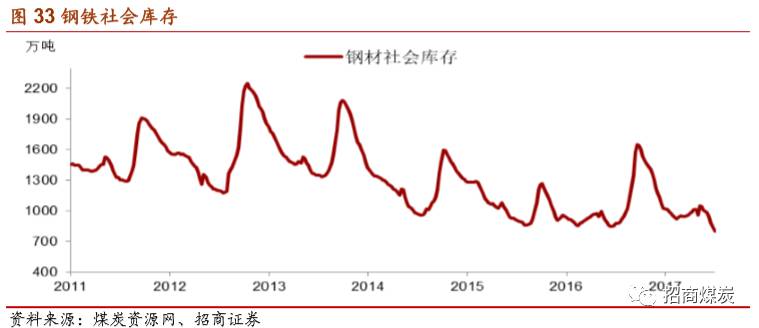

库存:钢材社会库存加速下降。

全国主要城市钢材社会库存

801

万吨,环比下降

178

万吨或

18%

,创下近年来新低。

水泥

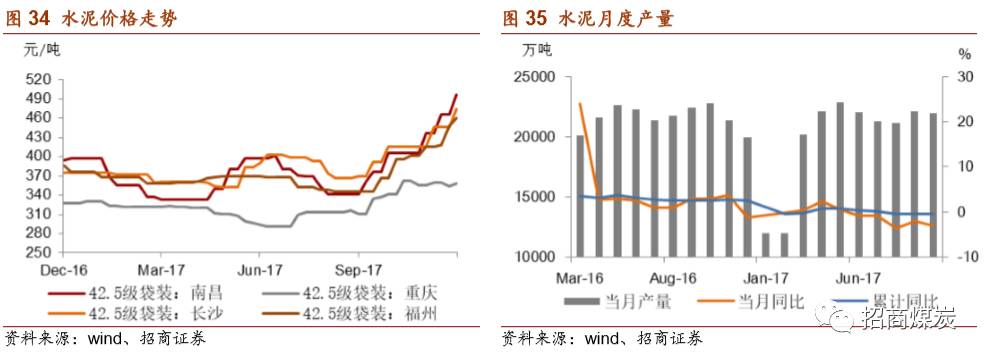

:华北地区限产推动价格暴涨

价格:

南昌、重庆、长沙和福州普通水泥(

42.5

级袋装)价格分别报于

496

元

/

吨、

358

元

/

吨、

474

元

/

吨和

461

元

/

吨,环比分别变动

14%

、

0.6%

、

14%

、

11%

。

产量:

9

月全国水泥产量

21990

万吨,同比下降

3%

,环比下降

1%

;

1-10

月水泥累计产量

196288

万吨,累计同比下降

1%

。

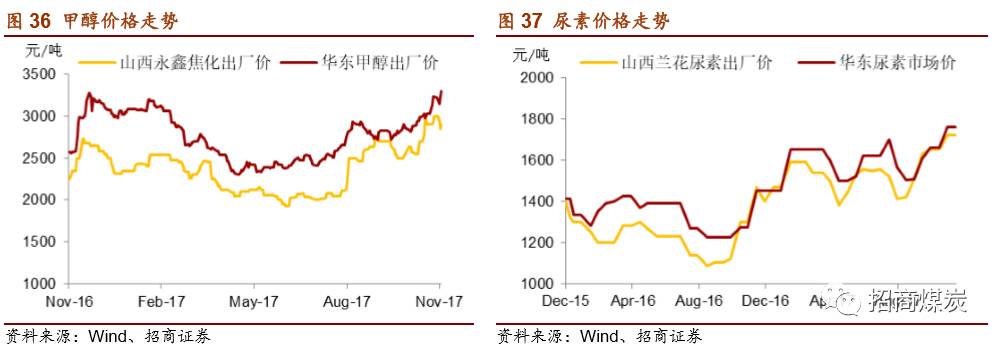

化工

:出厂价强势上涨

华东市场甲醇中间价为

3300

元

/

吨,环比涨

405

元

/

吨或

14%

;山西永鑫焦化甲醇出厂价报于

2900

元

/

吨,环比涨

330

元

/

吨或

13%

。华东地区尿素市场价

1660

元

/

吨,环比上涨

150

元

/

吨或

10%

;山西兰花尿素出厂价

1720

元

/

吨,环比上涨

70

元或

4%

。

-

产地库存:

国有重点煤矿

10

月底库存

2167

万吨,同比下降

46%

;

-

港口库存:高位回落

秦皇岛港库存

670

万吨,环比下降

33

万吨或

5%

;

曹妃甸港库存

257

万吨,环比下降

42

万吨或

14%

天津港库存

365

万吨,环比增加

75

万吨或

26%

。

广州港集团

197

万吨,环比下降

28

万吨或

12%

;

纽卡斯尔库存

76

万吨,环比下降

101

万吨或