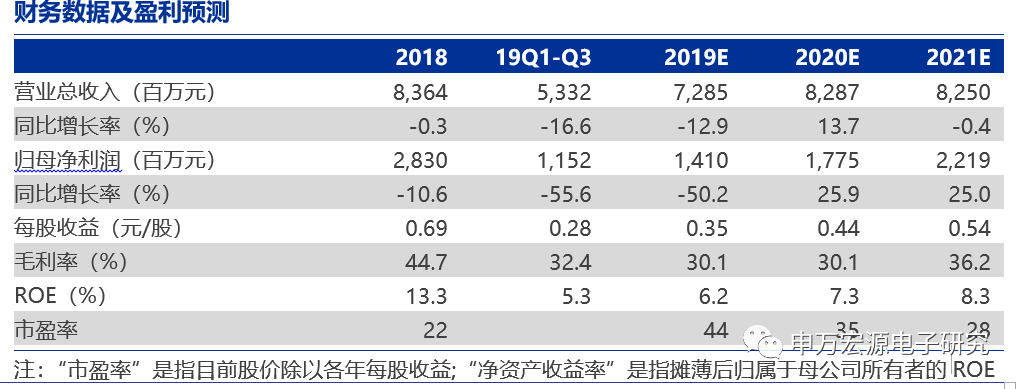

三安公布19年三季报,库存得到控制,LED芯片静候反转。公司前三季度实现营业收入53.32亿元,同比-16.6%,前三季度实现归母净利润11.52亿元,同比-55.6%。公司19Q3单季度实现收入19.45亿元,同比18Q3下滑12.41%,成本端19Q3实现16.64亿,相较于18Q3上升19.53%,归母净利润19Q3实现2.69亿,同比减少63.63%,扣非后归母净利润实现2.08亿,同比下降68.68%。核心问题存货并未出现大幅上涨,19Q3期末存货为32.68亿,环比19Q2季度的32.38亿基本未变。

我们判断在周期下行阶段的库存是非常难以消化的,需要等到行业景气度向上时存货才会大幅下降。

公司核心毛利率19Q3单季度出现较大下滑,从19Q2的33.32%下降至19Q3的27.52%,结合公司收入端出现环比增加,我们研判公司在19Q3进行了一部分库存处理。公司在清理存货的速度可以避免单季度大幅出现资产计提减值准备的情况。结合以上观点,我们认为LED芯片行业反转仍需时间。

从19Q3来看,行业LED芯片报价让市场玩家亏现金成本,最底部的博弈游戏。

公司单季度毛利率在18Q4-19Q3快速下滑,其中从18Q3的44.46%下滑到19Q3的27.52%。对应的LED芯片行业市场报价19Q3基本出现触底,LED芯片中的白光300mil^2的产品下滑严重,已经达到单片报价70元的低价,绝大部分企业在这个价格下均已无利可图,市场参与者们均处于亏现金成本的位置,行业迎来最底部的博弈游戏。

Mini-LED预计将在A客户产品中放量,Mini-LED或成为主流显示解决方案。

我们从产业界得知,A客户中的显示产品将会积极采用Mini-LED的方案,从LED产品角度来看,Mini-LED产品将会是LED背光行业需求中要求最高的产品。我们研判Mini-LED的显示质量将会不低于OLED大屏显示,参照显示行业发展历程,Mini-LED和OLED将成为主流大屏显示方案。国内企业中性能要求符合背光的企业者较少,三安的背光芯片将会是主流采用的技术。

化合物半导体迎来客户转单契机。

随着国内客户预计在2020年-2021年全面替换终端与基站端的射频前端产品,换装国内主要PA设计厂商的芯片,并且委外代工。我们研判在国内化合物半导体的代工合作企业中,三安集成拥有最强的代工实力,三安集成对于化合物半导体的研发与储备已经非常全面,随着产线规模化优势开始显现,预计2020年-2021年订单会大幅增长。

我们维持“买入”评级。

我们下调公司2019/2020/2021年净利润预测从16.91亿/26.84亿/37.36亿元至14.10亿/17.75亿/22.19亿,考虑到集团公司财务整合远超预期,化合物半导体兑现利润,维持“买入”评级。

三安光电历史报告:

申万宏源电子|三安光电(600703)点评:18Q4处于行业低点,公司发展否极泰来

申万宏源电子 | 三安光电(600703)深度报告

申万宏源电子|三安光电(600703)点评

20190211

申万宏源电子|三安光电(600703)点评

20190128