磨砺始得玉成,“在变局中开阔新局”成为刚刚过去的2020年中国资本市场最好的注

解,

在新经济并购市场方面:

-

2020年交易总规模随着国内疫情得到有效控制,市场热度明显回升;

-

围绕上市公司的大额交易、疫情利好的重点行业给资本市场回温带来了新的契机;

-

在线教育进入快车道,战略合作与整合或将成为新趋势;

-

新兴国产消费品牌势头强劲,借助资本力量迅速崛起;

-

私有化成为

资本市场绝对重点;

-

反垄断新规出台为大型并购交易带来了新的机遇和挑战

。

今年也是华兴资本发布新经济市场并购报告的第五个年头,五年来,华兴并购团队一直力求通过全面详实的数据分析,勾勒当年市场概况并给出我们的

观察。希望这份报告能够一如既往在磨砺之年为你带来一些思考与收获。

从整体数据上来看,2020年中国TMT并购市场共发生并购交易485起,相比2019年同期减少18%;总交易金额为608亿美元,相比2019年同期增长6%;单笔交易金额为1.58亿美元,相比2019年的1.28亿美元增长24%;2020年大型交易数量与去年持平,10亿美元以上的交易共计10起。

全年来看,各季节交易情况均保持了去年的趋势。

受疫情影响,2020年上半年并购市场相对低迷,交易数量及交易金额略低于2019年同期。

但随着下半年国内疫情得到有效控制,市场信心开始逐步恢复,在大规模交易频发的带动下,整体交易金额相对2019年实现明显回升。

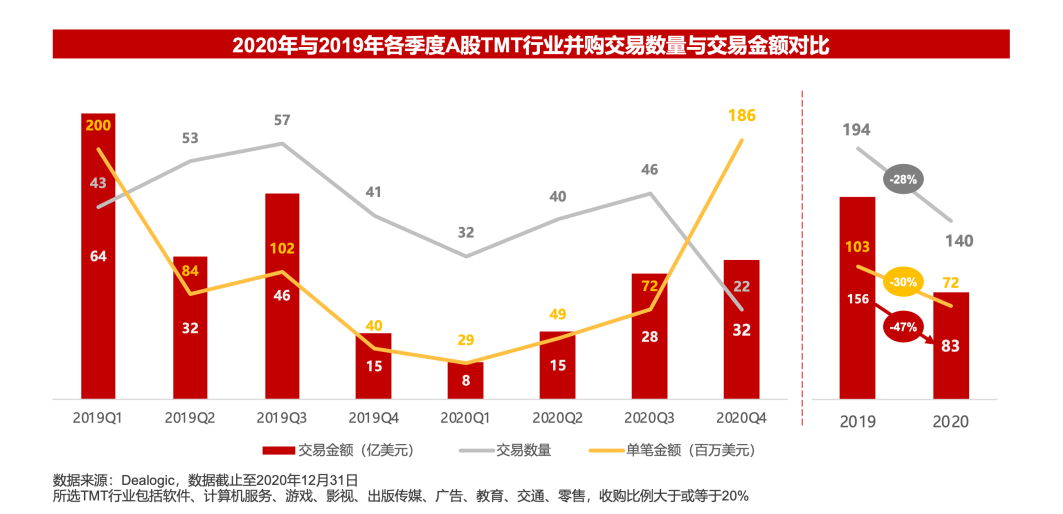

2020年,A股TMT并购市场共发生并购交易140起,相比2019年减少28%;总交易金额为83亿美元,相比2019年减少47%;单笔交易金额为7,200万美元,相比2019年减少30%。

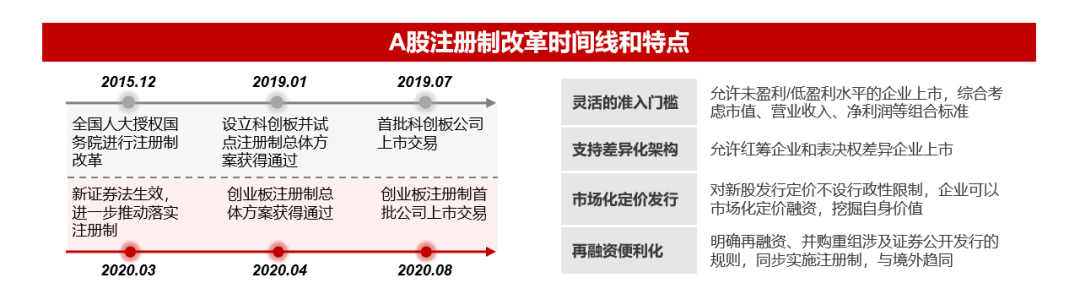

从政策维度上来看,自科创板和创业板注册制改革实施后,A股进入IPO热潮,一批优质企业陆续登陆资本市场,TMT并购市场也随之呈收缩态势。但自2020年以来,围绕注册制的并购重组市场化改革亦有新的进展:

一方面,A股并购重组交易的信息披露要求细化,为并购市场的健康发展提供了制度保障;另一方面,并购重组注册制改革正在深入推进,《创业板上市公司持续监管办法(试行)》进一步明确了创业板上市公司发行股份购买资产实行注册制,为上市公司实施并购重组交易创造了有利条件。

从产品及交易类型维度上看,A股TMT行业并购交易中借壳上市、跨界并购等交易类型逐渐减少,产业并购逐渐增加,一方面,注册制的落地削弱了借壳上市的便利性,退市新规的施行也使得壳资源价值降低;另一方面,资本市场对跨界并购的反应已回归中性,借壳上市、跨界并购进入冰河期。

对于龙头上市公司而言,满足产业协同和企业自身战略发展需要为并购的第一要务。

2020年度大规模代表性案例如延安必康收购北盟物流、国药控股收购成大方圆等。

在TMT行业前20大并购交易中,互联网战投共参与9起;且在下半年活跃度显著提升,共完成6起10亿美元以上的大规模交易。

2020年围绕上市公司进行的大规模并购交易明显增多。

在TMT行业前20大并购交易中,私有化交易占据9起,分别为58同城、前程无忧、斗鱼、新浪、搜狗、乐游、利丰、汇付天下、白马户外媒体;此外,Farfetch发行可转债、好想你出售百草味、返利网借壳上市等3起交易也是上市公司作为标的公司或出售方的相关交易。

在2020年TMT行业前20大投融资交易中,互联网战投参与的共计12起,依然是大额融资的主要资金方。其中,腾讯参与投资的交易共9起,包括环球音乐、贝壳、猿辅导、满帮、Flipkart、拼多多、兴盛优选和丁香园的单轮或多轮融资;阿里系参与投资的交易共3起,项目分别为作业帮、Quibi和Klarna Bank。

2020年在线教育尤其受到资本市场关注,好未来、猿辅导、作业帮3家在线教育主要玩家在前20大交易中占据了5起。此外,货运物流、生鲜电商、医疗健康等赛道的企业也表现强劲。

2020年以腾讯、阿里、百度、字节跳动、京东为代表的互联网战投在投资并购领域仍较为活跃,其中腾讯投资并购数量为175起,远超过其他战略投资方。

科技、文娱/内容领域在2020年仍为各大战投共同关注的热点,相关领域项目的交易数量占比分别达到33%、23%,远超过其他行业。

此外,在疫情影响下,

互联网战投在医疗健康领域的布局显著增加,全年共完成31起交易,相比2019年增长41%,主要参与方除持续关注医疗领域的百度外,还新增了腾讯,全年共完成16起交易。

阿里、京东则主要围绕主营业务加码投资布局,阿里共完成9起电商/零售行业交易,京东则完成4起物流行业交易。

字节跳动在2020年则尝试了多元化的布局方向,涉足领域包括教育、出行等。

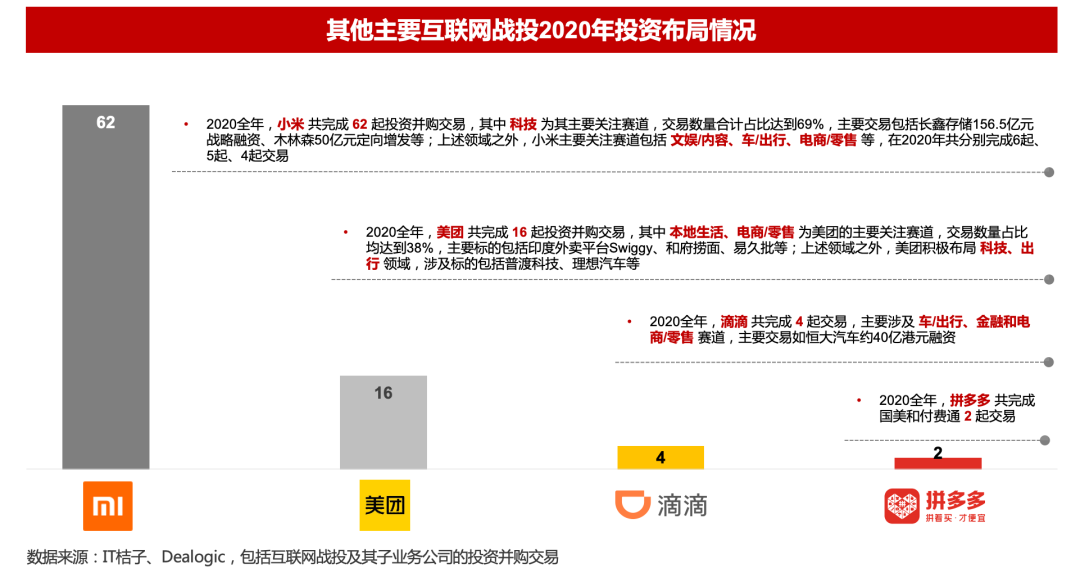

在其他大型互联网战投中,小米在投资并购领域的表现最为活跃,2020年共参与62起投资并购交易,同比提升48%,且交易金额相对2019年也有较大提升。

美团在2020年分别完成了16起交易,同比增长均超过100%;而对于滴滴、拼多多而言,2020年度投资策略明显相对谨慎,仅分别完成4、2起交易。

从行业层面来看,基于主营业务向产业链上下游延伸、在增强自身核心业务竞争力的同时打造生态圈是各家互联网战投2020年的核心布局。

其中,小米主要关注科技领域,美团主要关注本地生活、电商/零售领域

。

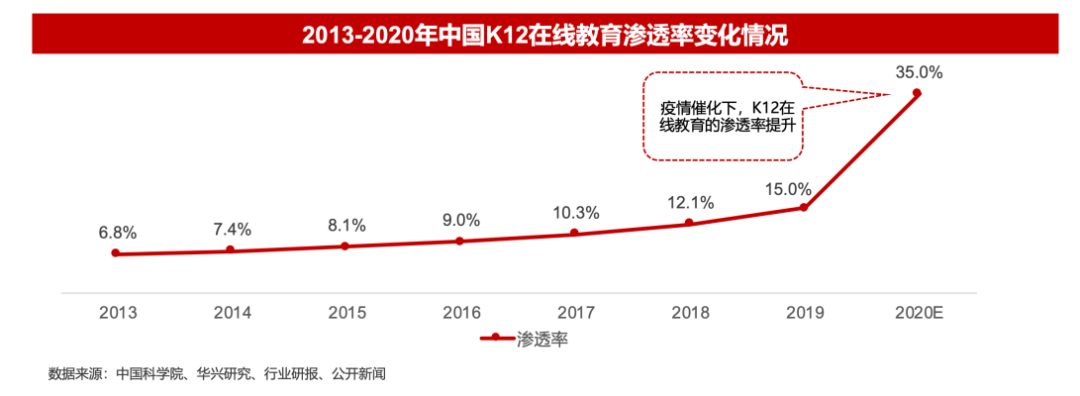

在线教育在2020年迎来发展契机,疫情大幅加速了教育行业的线上化进程。其中,具有刚需属性的K12赛道发展尤为迅猛:

在线教育行业展现出的广阔市场前景与发展潜力也吸引了资本的疯狂涌入,2020年行业融资额迎来井喷,总融资额超过2016-2019年四年融资金额之和,但融资数量处于近五年相对低位,说明马太效应愈发明显,头部玩家更能够获得大规模融资,平均单笔融资额增长迅猛。

2020年在线教育行业同样竞争激烈,头部机构纷纷进行了大额融资,并且提高营销费用以应对日趋激烈的竞争氛围,腰尾部企业逐步出清,后续玩家入局门槛变高。

2020年在线教育融资TOP10融资总额达462亿元,占总融资额85.67%;尤其仅猿辅导、作业帮两家平台的融资额就高达380亿元,占总融资额的70.48%。

同时,“无边界、矩阵化”成为行业发展新趋势。

头部在线教育企业综合采用多种服务模式,不断拓展服务边界,以覆盖更多客户群、拉长客户生命周期,增强用户粘性。未来这些企业有望通过投资并购寻找第二增长曲线。

目前在线教育巨头绝大多数都集中在K12市场,但整个行业仍处在动态演进之中,尚未产生绝对龙头,未来赛道巨头们可能通过投资并购的方式来谋求进一步发展,具体整合方向有望如下:

-

K12内部整合:

行业呈现“冰火两重天”的局面,赛道进入洗牌期,行业并购整合趋势初现;

-

扩年龄整合:

已有玩家可能通过向不同年龄层渗透的方式覆盖更多客户群、拉长客户生命周期;

-

扩学科整合:

增强用户粘性,降低获客成本,给用户更多的选择权,有望通过投资并购寻找第二曲线。

值得注意的是,各大互联网巨头也在2020年积极参与教育行业各细分赛道的布局,希望寻找到突破口,打造教育生态

。

一方面,互联网巨头通过自身平台和流量的优势,在内部孵化自己的教育产品,另一方面通过投资在线教育创业公司来弥补自己教育上的短板。

教育的本质在于优质产品和内容的提供,预计基于教学能力、流量匹配的战略合作与整合或将成为新趋势,具备良好的口碑、教研体系、师资资源以及线上线下融合(OMO)能力的优质标的有望受到市场青睐。

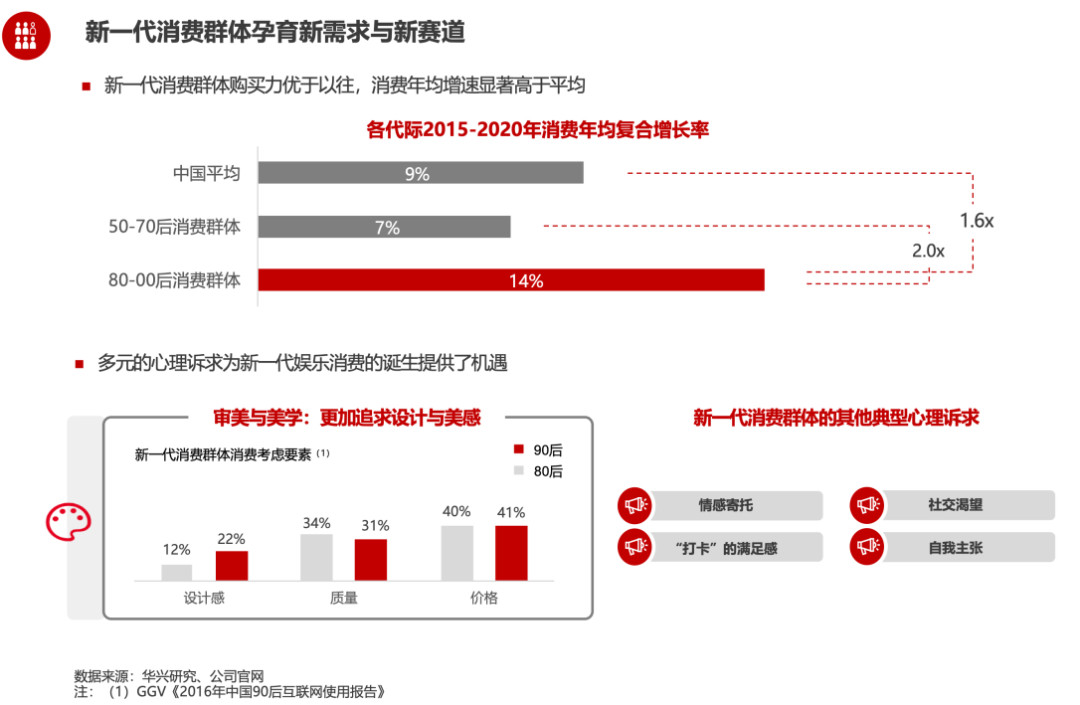

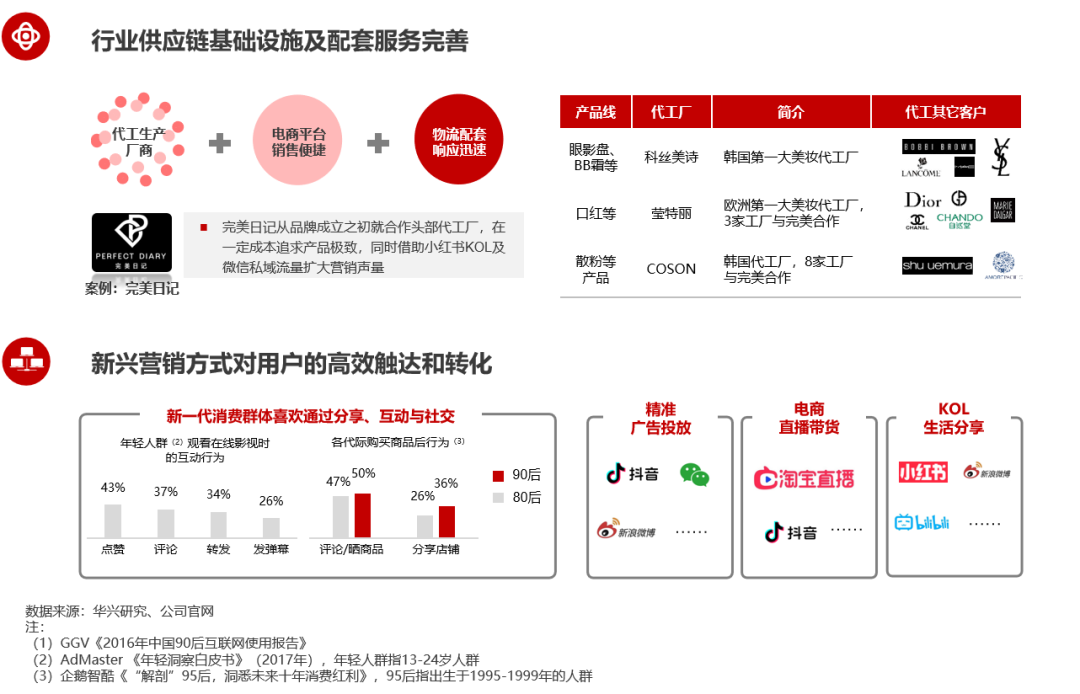

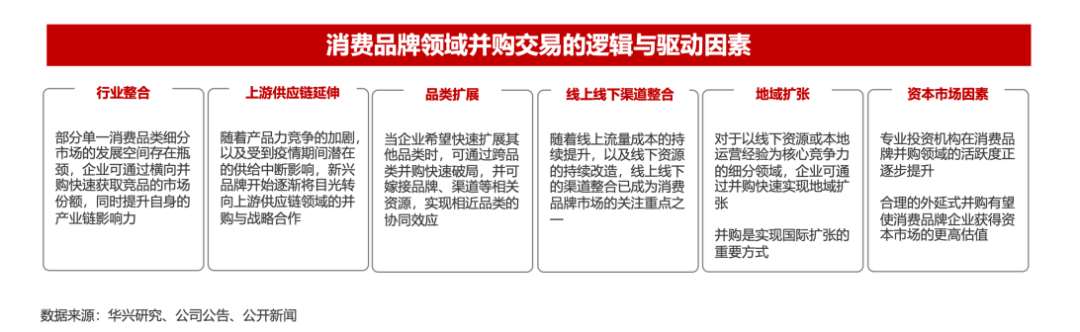

2020年,新消费品牌正在快速崛起。

新世代消费者的新需求、完善的产业基础配套、新兴高效的营销渠道贯穿于新消费品牌产业链的前、中、后端,为新品牌的发展提供了充足动力。

与之匹配的消费者洞察、产品运营开发、供应链整合、多元市场营销等能力也成为新品牌核心竞争力的所在。

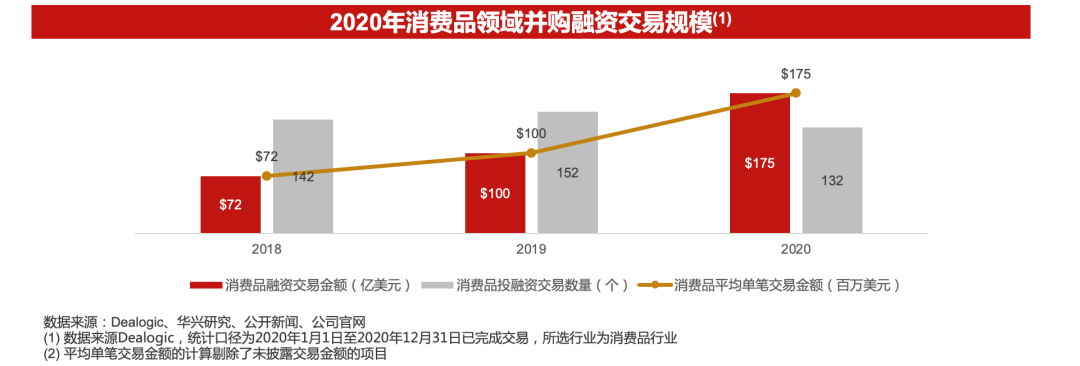

2020年,中国消费品领域已公告完成的并购融资交易金额为175亿美元,相比2019年提升75%,交易数量虽同比下降13%至132笔,但单笔交易金额大幅提升74%至1.75亿美元。

这主要由于近年来新消费品牌持续涌现,各细分赛道玩家通过竞争来到冲刺阶段,私募市场资源趋向头部标的聚集。

2020年中国一级市场消费品牌类的大额融资活跃,涌现出了新一批的独角兽与准独角兽,其中单笔融资额过亿元的公司达到28个,多来自于食品饮料、美妆个护等热门赛道。

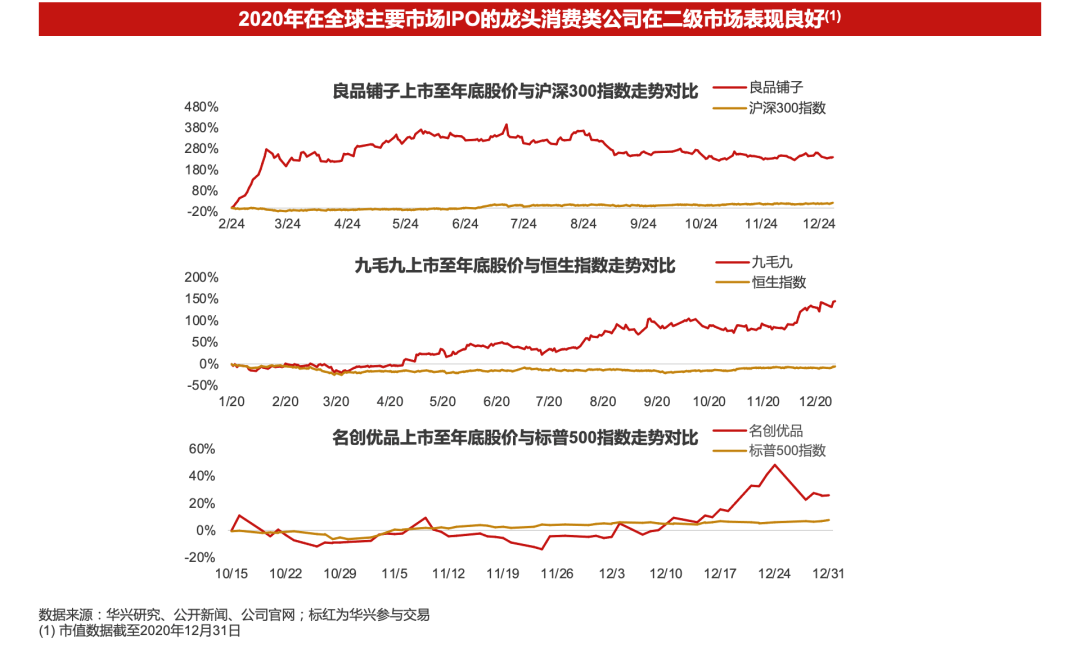

2020年,中国消费领域迎来公司上市热潮,诸如农夫山泉、蓝月亮等巨型快消品牌接连登陆港股市场;良品铺子、完美日记、泡泡玛特等新品牌的IPO也同样赢得瞩目。

且无论是在内地、香港、美国上市的消费类公司,其股价均稳步向上,受到二级市场持续青睐。

消费类公司的上市热潮为新兴品牌的后续资本运作提供了良好的借鉴,有望助推未来新需求、新品牌、新模式的持续发展。

2020年,并购已成为消费品牌企业在资本市场发展的重要选择之一,部分头部消费品牌表现活跃,

行业整合、品类扩张、地域扩张、上游供应链延伸、线上线下渠道整合、资本市场估值提升或已成为消费品牌企业进行并购的长期逻辑与驱动因素。

此外,品牌完成收购后,如何实现最佳的整合与运营效果或将成为企业需要思考与应对的核心问题。

2020年6月1日,百事公司以7.05亿美元向好想你收购百草味100%股权的交易完成交割。此次交易将为好想你提供充裕的资金,持续深耕健康食品细分品类,百事则通过并购提升了自身在休闲零食板块的竞争力,同时为中国业务注入新增长动力。

交易完成后,百草味将作为百事公司亚太区的独立事业部保持自主运营,同时也将与百事公司在制造、分销、品牌、创新等领域展开合作。

2020年12月13日,蒙牛与妙可蓝多订立股份认购协议,蒙牛有条件同意认购不多于1.01亿股目标公司股份,总股份对价约为30亿元。蒙牛与妙可蓝多的深度联合,有望形成极具竞争力的奶酪行业龙头;双方在品牌、渠道、产品等方面有望形成较强的协同效应。

若交易顺利完成,蒙牛对妙可蓝多的持股比例将由5.0%提升至23.8%,并成为妙可蓝多的控股股东。

随着消费群体、消费渠道等核心要素的演化,消费品牌行业目前正处于快速变化的时期,各主要品类目前均存在较大的整合和优化空间,并购交易热度未来有望持续提升。

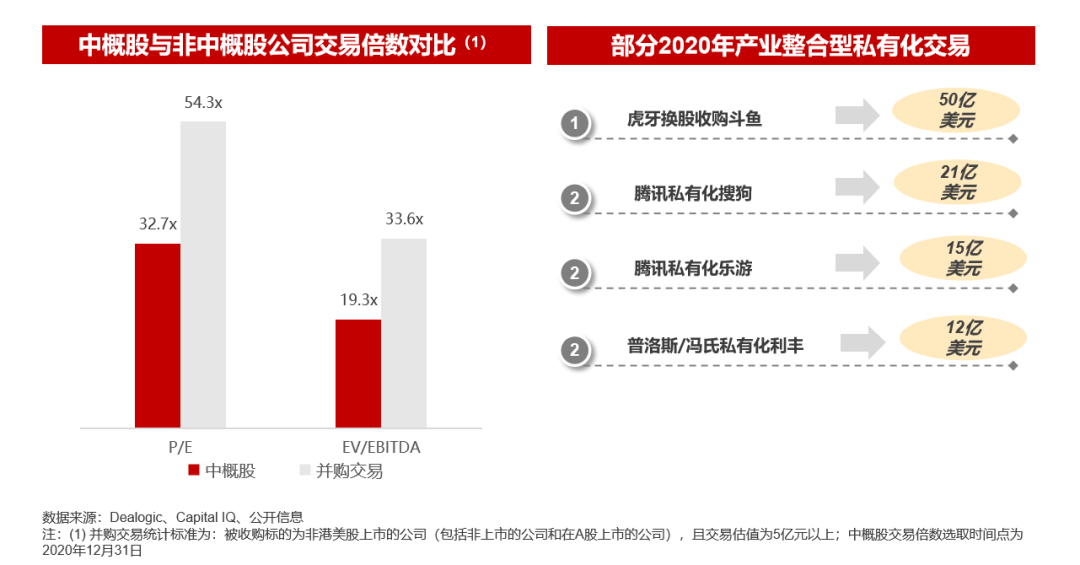

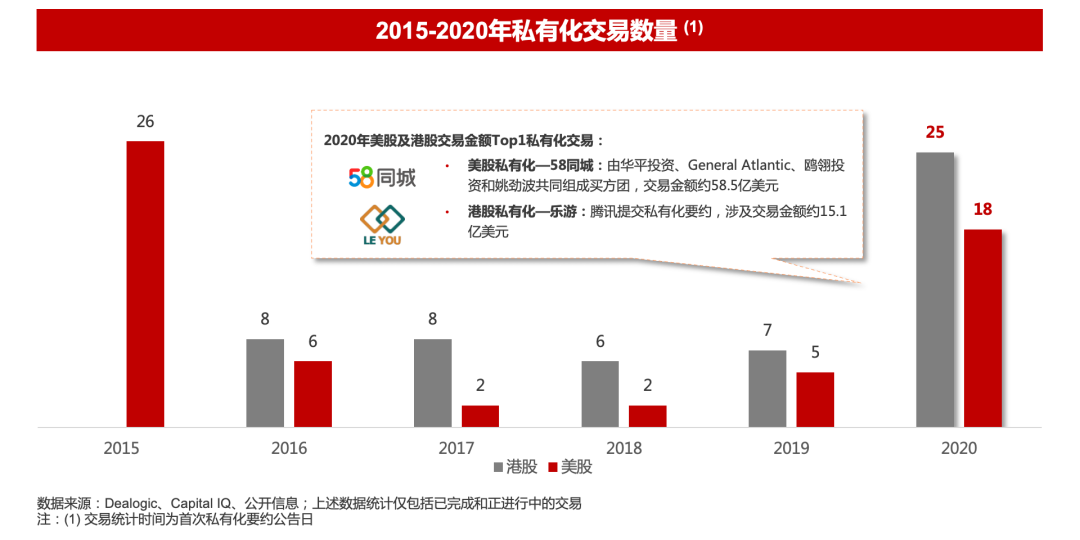

2020年,共有43家中概股宣布私有化,其中美股上市公司18家,港股上市公司25家,交易数量自2015年来达历史新高,

私有化成为2020年我国新经济并购市场的重要趋势。

2020年我国新经济市场前3大并购交易分别为58同城私有化、DCP拟私有化前程无忧、虎牙拟换股收购斗鱼。

而在前20大并购交易中,私有化项目共占据9起,

尤其其中5起由腾讯/阿里等战略投资方主导或参与,私有化成为互联网巨头扩充业务版图、进行产业整合的重要资本手段之一。

境外资本环境日趋紧张也成为了本次中概股私有化浪潮的重要导火索。

针对美股市场,中美贸易战等宏观环境进一步降低中概股在美股资本市场的流动性及估值水平,美国《外国公司问责法案》的出台大幅提高美国上市中概股信息披露成本。

而香港资本市场受疫情等宏观环境影响,部分资产被相对低估。同时,A股资本市场改革持续深入,科创板、创业板注册制深化推进,吸引了更多优秀的中概股公司私有化回A上市。

首先,国内A股市场的加速改革,对优质资产,特别是高科技赛道相关企业的重点支持,更为开放的市场条件显著提升了母国资本市场对于中概股的吸引力。

2019年科创板的设立,为具有科技创新能力的企业提供了强大股权融资支持;注册制下灵活的准入门槛、市场化的定价发行和更加便利的再融资政策有助于更多中概股回流,享受更高的二级市场溢价和公司品牌效应。